2025年中國鋰電設備產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:鋰電設備是鋰電池生產的基礎,鋰電池制作工藝復雜,整個生產過程涉及30多道工序,需多種設備配套完成,因此,鋰電設備的性能水平及其運行情況直接影響鋰電池的性能及質量,是決定鋰電池品質的關鍵因素之一。

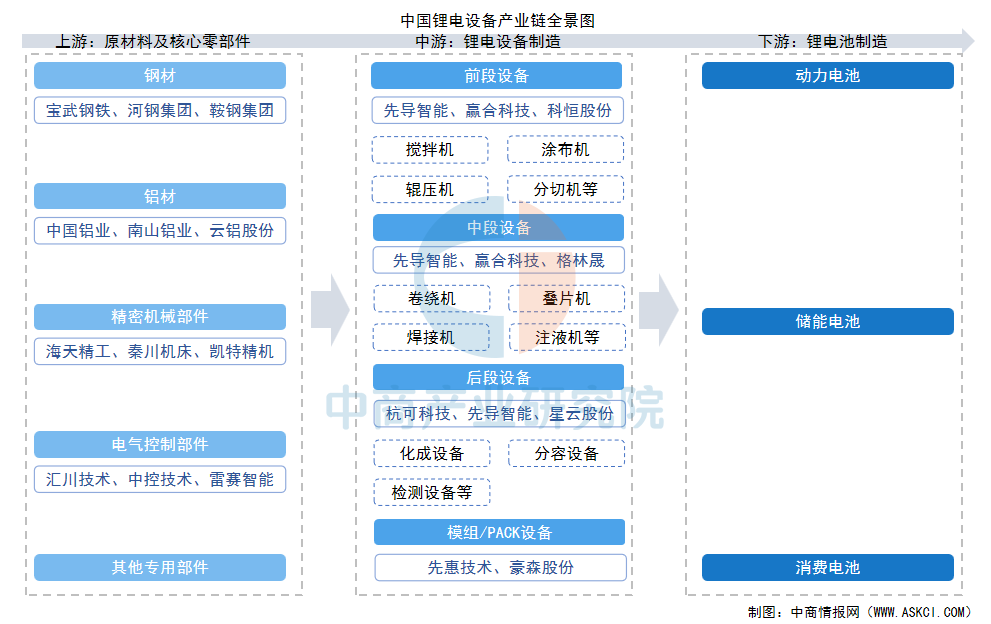

一、產業鏈

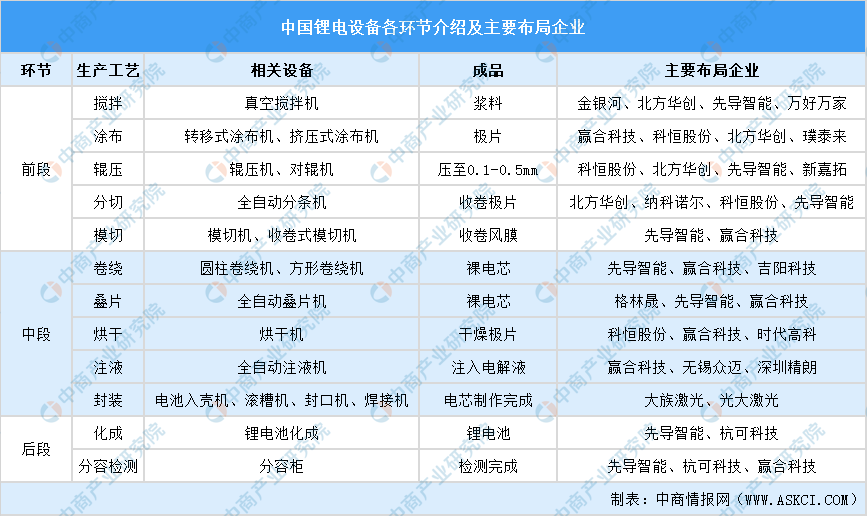

鋰電設備產業鏈上游為原材料及零部件供應,主要包括鋼材、鋁材、精密機械部件、電氣控制部件等。中游為鋰電設備制造,分為前段、中段、后段設備,前段設備包括攪拌機、涂布機、輥壓機、分切機等,中段設備包括卷繞機、疊片機、注液機、焊接設備等,后段設備包括化成分容設備、檢測設備、模組/PACK設備等。下游為鋰電池制造。

資料來源:中商產業研究院整理

二、上游分析

1.鋼材

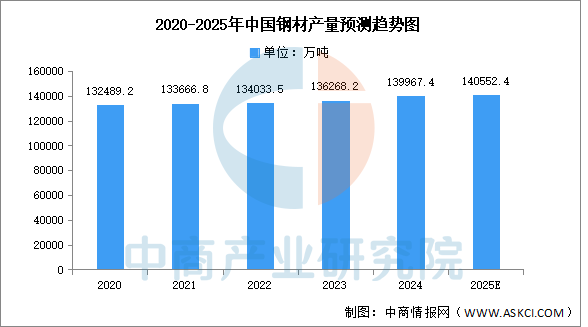

鋼材作為設備框架、機械部件的基礎材料,需滿足高強度、耐腐蝕性要求。中商產業研究院發布的《2025-2030年中國鋼材行業市場分析及發展趨勢預測報告》顯示,2024年中國鋼材累計產量達139967.4萬噸,較上年增長1.1%。中商產業研究院分析師預測,2025年中國鋼材產量將達到140552.4萬噸。

數據來源:國家統計局、中商產業研究院整理

中國是全球最大的鋼材生產國,中國寶武、河鋼集團、鞍鋼集團等大型國有企業占據主導地位,沙鋼集團等民營企業在細分市場和區域市場中表現突出。

資料來源:中商產業研究院整理

2.鋁材

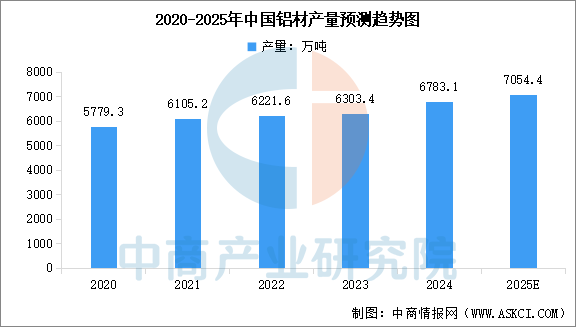

我國是全球最大的鋁材生產國和消費國。中商產業研究院發布的《2025-2030年中國鋁行業深度挖掘及投資決策分析報告》顯示,2024年中國鋁材產量達到6783.1萬噸,較上年增長7.61%。2025年上半年,中國鋁材產量已達到3276.8萬噸。中商產業研究院分析師預測,2025年全年中國鋁材產量將達到7054.4萬噸。

數據來源:國家統計局、中商產業研究院整理

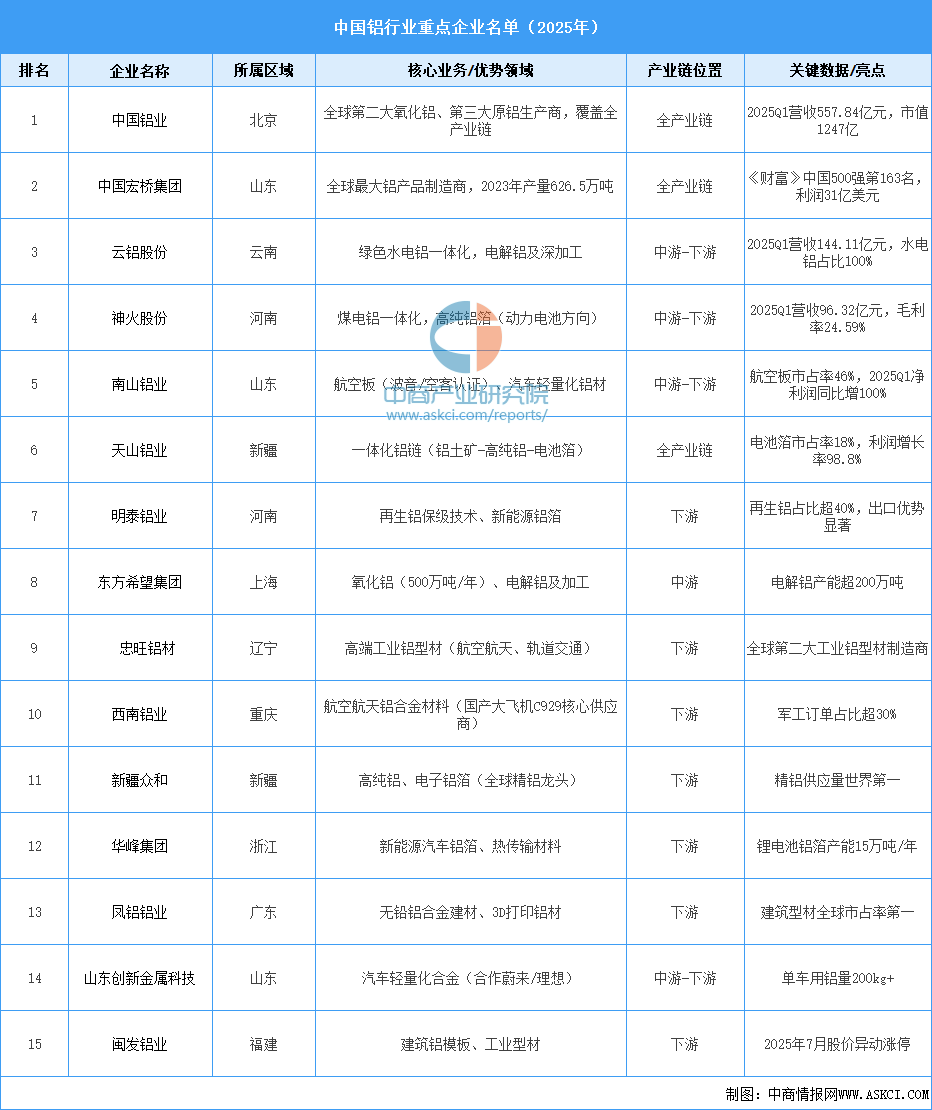

鋁行業重點企業眾多,中國鋁業、中國宏橋、云鋁股份等國內企業憑借規模與技術優勢占據重要地位,俄鋁、力拓等海外企業也在全球市場發揮關鍵作用。以下是相關企業介紹:

資料來源:中商產業研究院整理

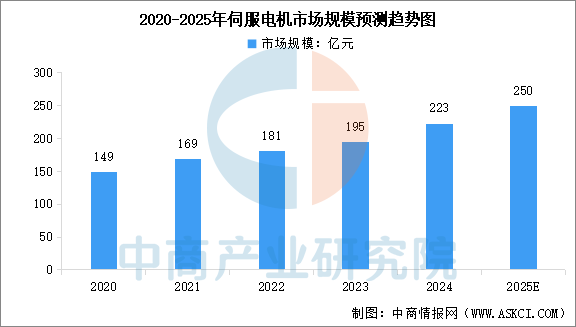

3.伺服電機

伺服電機又稱執行電動機,是指在伺服系統中控制機械元件運轉的發動機,是一種補助馬達間接變速裝置,伺服電機在自動化設備的組成中占有重要地位。中商產業研究院發布的《2025-2030年中國伺服電機行業分析及發展預測報告》顯示,2023年中國伺服電機市場規模約195億元,同比增長7.73%,2024年市場規模約為223億元。中商產業研究院分析師預測,2025年我國伺服電機市場規模將達到250億元。

數據來源:中商產業研究院整理

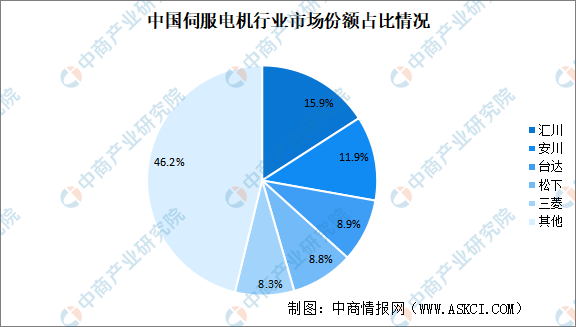

中國伺服電機行業市場集中度較高,市場份額排名前五的品牌占比超過50%。在國內品牌中,國產品牌匯川技術首次市場份額占比排名第一,市占率達15.9%。其次分別為安川、臺達、松下及三菱,占比分別為11.9%、8.9%、8.8%及8.3%。

數據來源:MIR DATABANK、中商產業研究院整理

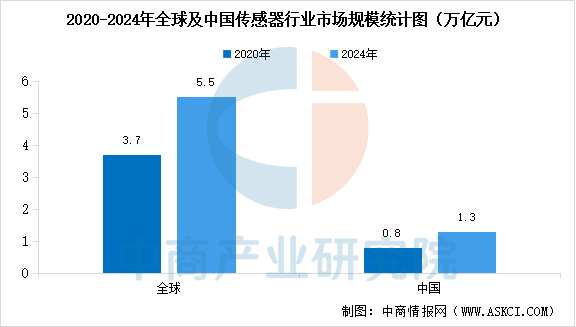

4.傳感器

智能傳感器具有高精度、高可靠性、高集成度等特點,能夠實時感知和監測鋰電設備生產過程中的各種參數,如溫度、壓力、位移等。中商產業研究院發布的《2025-2030年全球及中國傳感器市場調查研究報告》顯示,全球傳感器行業市場規模由2020年的3.7萬億元增加至2024年的5.5萬億元,復合年增長率為10.1%。中國是全球最大的傳感器市場之一,中國傳感器行業市場規模由2020年的0.8萬億元增加至2024年的1.3萬億元,復合年增長率達13.3%。

數據來源:沙利文、中商產業研究院整理

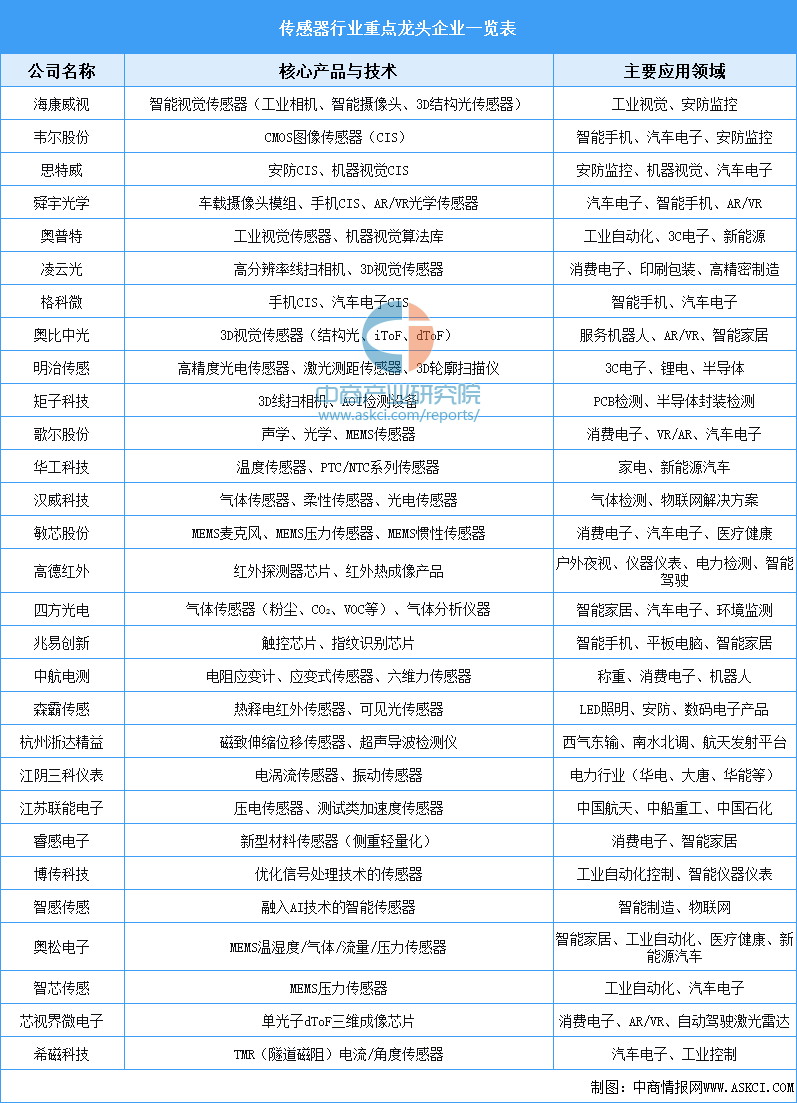

中國傳感器市場發展迅速,在新能源汽車、智能制造等新興需求驅動下,國產化替代進程不斷加速。下面表格匯總了中國傳感器行業重點龍頭企業主要信息:

資料來源:中商產業研究院整理

三、中游分析

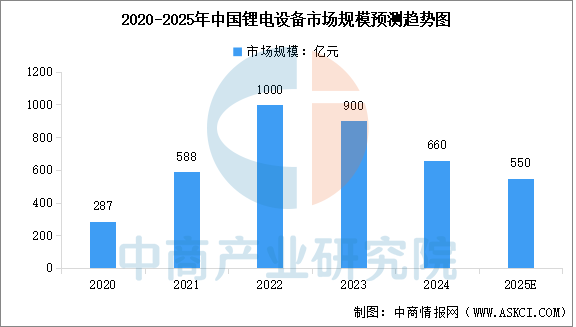

1.鋰電設備市場規模

鋰電設備市場規模與下游鋰電池廠的擴產周期緊密相關。在經歷2020-2022年的高速增長后,2023年至2024年,由于下游電池企業消化產能、投資有所放緩,國內市場規模出現階段性調整。中商產業研究院發布的《2025-2030年中國鋰電池設備行業深度研究及發展前景投資預測分析報告》顯示,2024年中國鋰電池設備市場規模為660億元,相較2023年900億元下降26.67%。中商產業研究院分析師預測,2025年中國鋰電設備市場規模將降至550億元。

數據來源:GGII、中商產業研究院整理

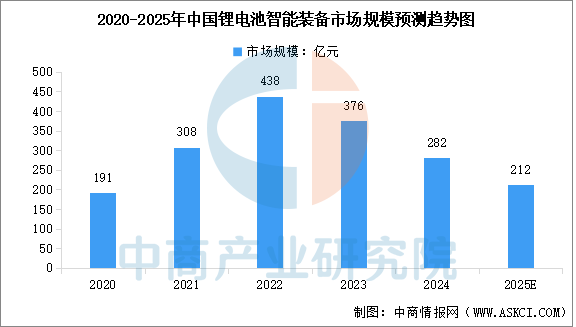

2.鋰電智能設備市場規模

隨著能源轉型的加速,鋰電設備正朝著自動化、智能化、高精度的方向發展。中商產業研究院發布的《2025-2030年中國鋰電池設備行業深度研究及發展前景投資預測分析報告》顯示,中國鋰電池智能裝備市場規模由2020年的191億元增至2022年的438億元。2023-2024年上半年下游市場需求放緩,電動汽車電池及儲能電池企業新項目建設減速,抑制了對鋰電池智能裝備的短期需求,導致2024年市場規模下降至282億元。中商產業研究院分析師預測,2025年中國鋰電池智能裝備市場規模將降至212億元。

數據來源:沙利文、中商產業研究院整理

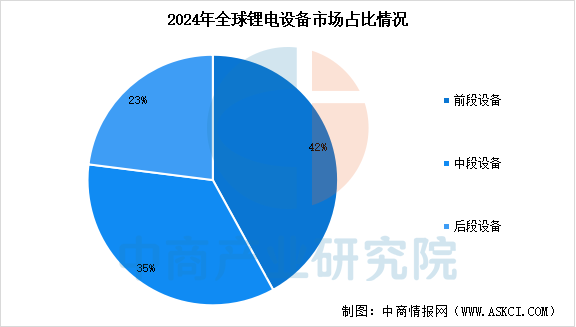

3.鋰電設備細分市場占比

根據在鋰電池生產環節的應用情況,鋰電設備可分為前段設備、中段設備和后段設備。中商產業研究院發布的《2025-2030年中國鋰電池設備行業深度研究及發展前景投資預測分析報告》顯示,2024年,前段、中段和后段生產裝備的市場規模分別約占全球鋰電池裝備市場的42%、35%及23%。

數據來源:沙利文、中商產業研究院整理

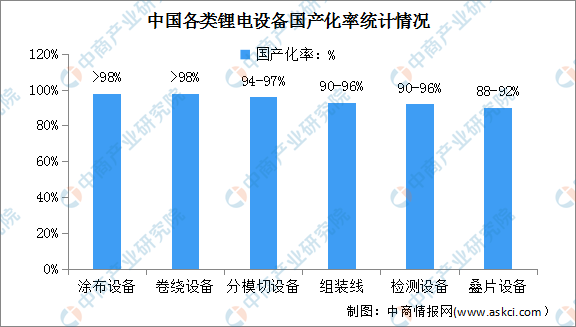

4.鋰電設備國產化率

中商產業研究院發布的《2025-2030年中國鋰電池設備行業深度研究及發展前景投資預測分析報告》顯示,鋰電設備國產化率的提升是中國新能源產業發展的一個縮影。目前,整個鋰電設備行業的國產化率已經超過90%,關鍵工序的裝備國產化率也達到了80%以上。預計在新一輪的動力電池擴產周期中,國產鋰電設備占有率將進一步提升。

數據來源:GGII、中商產業研究院整理

5.鋰電設備企業布局

鋰電設備行業參與企業眾多,前段鋰電設備企業包括先導智能、贏合科技、科恒股份、璞泰來、金銀河、北方華創等,中段鋰電設備企業包括先導智能、贏合科技、格林晟等,主要布局卷繞機、疊片機和焊接機等,后段鋰電設備企業包括先導智能、杭可科技等,主要布局化成和分容檢測所需相關設備。

資料來源:中商產業研究院整理

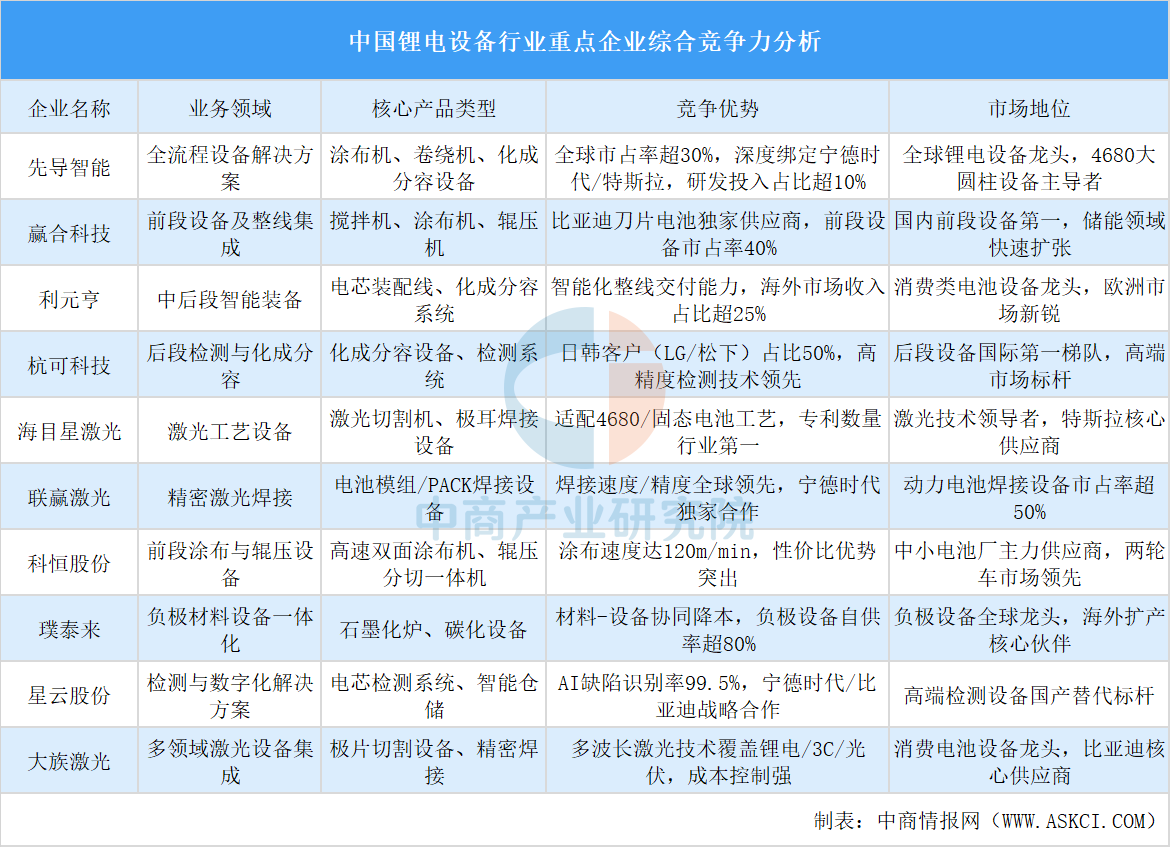

6.鋰電設備重點企業一覽

中國鋰電設備企業已具備全球競爭力,不僅在國內市場占據主導地位,還在積極開拓海外市場。國內領軍企業中,先導智能是全球領先的鋰電池整線解決方案服務商,贏合科技也是能提供鋰電池數字化工廠整線解決方案的代表性企業之一。此外,還有諸如專注于后段化成分容設備的杭可科技等。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

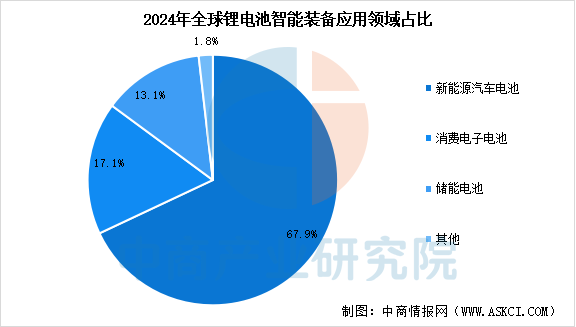

1.應用領域占比

鋰電設備下游應用領域主要包括新能源汽車電池、消費電子電池、儲能電池等,這些領域的需求直接影響鋰電設備的發展。中商產業研究院發布的《2025-2030年中國鋰電池設備行業深度研究及發展前景投資預測分析報告》顯示,2024年新能源汽車電池市場占比最大,達67.9%。消費電子電池和儲能電池市場分別占比17.1%和13.1%。

數據來源:中商產業研究院整理

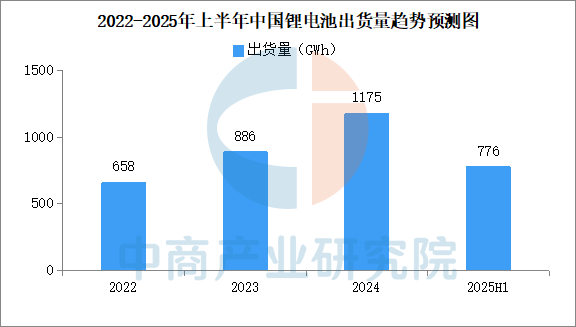

2.鋰電池出貨量

鋰電池成為了當前最主流的能量儲存方式之一,廣泛應用于新能源汽車、儲能、3C產品等眾多應用領域。得益于新能源汽車、儲能及消費電子市場的快速發展,鋰電池市場需求持續增加,出貨量逐年上升。2024年,中國鋰電池出貨量1175GWh,同比增長32.6%。2025年上半年,中國鋰電池出貨量776GWh,同比增長68%。

數據來源:GGII、中商產業研究院整理

3.鋰電池出貨量占比

鋰電池主要包括動力電池、儲能電池及其他電池類型。2025年上半年,中國動力、儲能電池出貨量分別為477GWh、265GWh,同比增長分別為49%、128%。在動力領域,上半年磷酸鐵鋰動力電池出貨量372GWh,占動力電池總出貨比例為78%,同比增長68%。在儲能領域,除4月份外,5/6月份國內儲能市場依然維持火熱,終端客戶掃貨迫切,國內儲能電池企業排產均維持在高位,帶動Q2儲能電池出貨量環比增長94%。國內儲能鋰電池出貨已經連續兩個季度同比增速維持在120%以上。

數據來源:GGII、中商產業研究院整理