五家顯示驅動芯片公司三季報透視:豪威集團規模領先,天德鈺、中穎電子承壓

關鍵詞: 顯示驅動芯片 上市公司經營 盈利能力 研發投入 經營效率

隨著2025年第三季度財報披露完畢,A股主要顯示驅動芯片上市公司(格科微、新相微、豪威集團、天德鈺、中穎電子)的經營表現呈現明顯分化。整體來看,行業在營收增長、利潤結構、研發投入、存貨管理等方面呈現出多維特征。

盈利能力:格科微凈利潤增速亮眼,豪威持續領跑

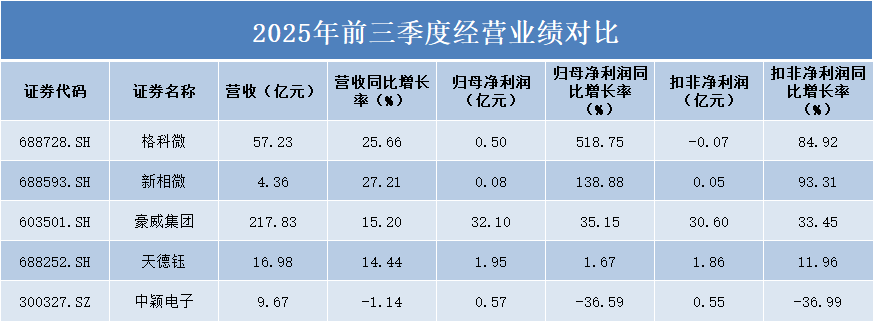

從2025年前三季度營收來看,豪威集團以217.83億元的絕對優勢位居五家企業之首,同比增長15.20%。格科微以57.23億元的營收位列第二,同比增長25.66%。相比之下,新相微、天德鈺和中穎電子的營收規模相對較小,分別為4.36億元、16.98億元和9.67億元。

值得注意的是,中穎電子是五家企業中唯一營收出現負增長的公司,前三季度營收同比下滑1.14%。

在歸母凈利潤方面,格科微表現出色,雖然凈利潤絕對值僅為0.5億元,但同比增長率高達518.75%,展現出強勁的增長勢頭。豪威集團以32.1億元的凈利潤位居利潤規模榜首,同比增長35.15%。

新相微凈利潤同比增長138.88%,天德鈺凈利潤增長相對平穩,僅為1.67%。而中穎電子凈利潤同比下滑36.59%,表現不佳。

從更能反映主營業務盈利能力的扣非凈利潤指標看,格科微扣非凈利潤仍為負值(-0.07億元),但同比改善84.92%,顯示其主營業務虧損大幅收窄。豪威集團扣非凈利潤30.6億元,同比增長33.45%,表現穩健。

單季業績:新相微增速領先,天德鈺短期承壓

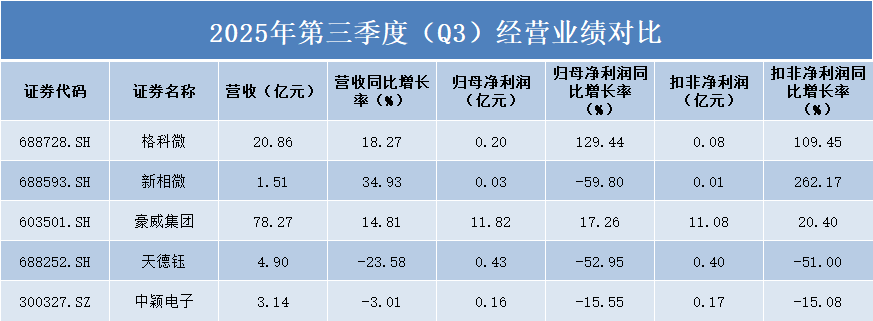

根據三季度數據,豪威集團以78.27億元的營收規模位居第一,同比增長14.81%。新相微雖然營收規模僅為1.51億元,但以34.93%的同比增長率成為營收增速最快的企業。格科微營收20.86億元,同比增長18.27%,表現穩健。

相比之下,天德鈺和中穎電子營收出現下滑,其中天德鈺營收4.9億元,同比下滑23.58%,跌幅最大;中穎電子營收3.14億元,同比下滑3.01%。

在歸母凈利潤方面,豪威集團以11.82億元的凈利潤規模遙遙領先,同比增長17.26%。格科微凈利潤0.2億元,但同比增長率高達129.44%,展現良好的增長勢頭。

值得注意的是,新相微扣非凈利潤同比增長262.17%,雖然絕對值僅為0.01億元,但顯示出主營業務盈利能力的顯著改善。天德鈺和中穎電子在凈利潤方面均出現下滑,其中天德鈺歸母凈利潤0.43億元,同比下滑52.95%;扣非凈利潤0.4億元,同比下滑51%。

研發投入:中穎電子研發強度居首,新相微增速領先

從研發費用總額來看,豪威集團以21.05億元的研發投入規模遙遙領先,展現出行業龍頭對技術研發的重視。格科微研發費用7.18億元,位居第二。相比之下,新相微研發投入規模相對較小,為0.52億元。

在研發投入增速方面,新相微以23.83%的同比增長率領跑,天德鈺以20.35%的增速緊隨其后。而中穎電子研發費用同比增長僅3.48%,增速相對緩慢。

研發費用占營業收入比重(研發強度)是衡量企業技術創新投入力度的重要指標。中穎電子研發強度高達24.27%,意味著該公司將近四分之一的營業收入投入研發,顯示出對技術創新的高度重視。

格科微和新相微的研發強度分別為12.55%和12.01%,均超過12%,處于行業較高水平。豪威集團和天德鈺的研發強度分別為9.66%和8.83%,雖然相對較低,但考慮到其較大的營收規模,研發投入絕對值仍然可觀。

經營效率:新相微回款壓力較大 格科微存貨壓力顯著

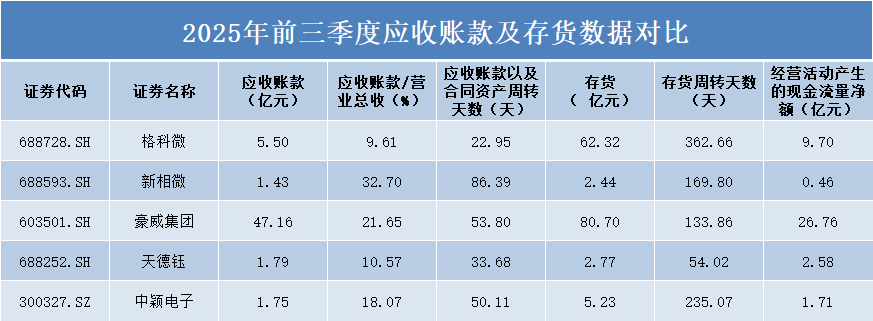

從應收賬款占營業收入比重來看,新相微占比最高,達32.7%,應收賬款金額為1.43億元。這表明該公司銷售收入中有近三分之一尚未實際回款,可能面臨一定的回款壓力。

相比之下,格科微應收賬款占比僅為9.61%,在五家企業中最低,顯示出較強的回款能力和客戶質量。豪威集團應收賬款絕對值最大,為47.16億元,但相對于其營收規模,占比為21.65%,處于行業中等水平。

從應收賬款周轉效率看,新相微周轉天數為86.39天,回款周期最長;而格科微僅需22.95天,資金使用效率最高。

存貨方面,格科微存貨規模最大,達62.32億元,存貨周轉天數為362.66天,庫存周轉速度相對較慢。中穎電子存貨周轉天數為235.07天,也面臨一定的庫存壓力。

天德鈺存貨周轉天數僅為54.02天,在五家企業中表現最佳,顯示出高效的庫存管理能力。豪威集團存貨80.7億元,周轉天數為133.86天,處于行業中游水平。

經營活動現金流方面,豪威集團以26.76億元的凈額位居榜首,顯示出強大的主營業務造血能力。格科微經營現金流凈額為9.7億元,表現穩健。相比之下,新相微經營現金流凈額僅為0.46億元,現金流壓力相對較大。

資本結構:格科微負債率偏高,天德鈺短期償債能力最佳

從資產負債率來看,格科微達到66.66%,遠高于其他四家企業。相比之下,新相微和天德鈺的資產負債率分別為14.28%和14.11%,顯示出較為保守的財務策略。

豪威集團和中穎電子的資產負債率處于中等水平,分別為37.34%和18.59%,體現了相對平衡的資本結構。

流動比率方面,天德鈺以6.55次/年的數值位居首位,新相微以6.17次/年緊隨其后,表明這兩家企業短期償債能力較強。中穎電子和豪威集團的流動比率分別為3.23次/年和2.46次/年,處于合理水平。而格科微的流動比率為1.23次/年,相對較低,可能面臨一定的短期償債壓力。

從更嚴格的速動比率來看,天德鈺和新相微依然表現優異,分別達到5.41次/年和4.59次/年。中穎電子和豪威集團的速動比率分別為1.67次/年和1.62次/年,而格科微僅為0.54次/年,顯示出其流動資產中存貨占比較高。

總結:

2025年前三季度,顯示驅動芯片行業呈現出“強者恒強、中小波動”的格局。豪威集團在規模與盈利上保持領先;格科微在營收和凈利潤增長上表現突出,但存貨與扣非凈利潤問題值得關注;新相微業績波動大,研發投入積極;天德鈺與中穎電子在當期面臨一定的增長壓力。

未來,隨著顯示技術迭代、車載與AIoT市場拓展,具備技術積累、良好現金流和高效運營能力的企業有望在行業競爭中占據更有利位置。