2022年中國儲能系統產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 儲能系統

中商情報網訊:儲能系統(簡稱ESS)是一個可完成存儲電能和供電的系統,具有平滑過渡、削峰填谷、調頻調壓等功能。儲能系統按照種類劃分可分為物理儲能、電化學儲能和電磁儲能等。

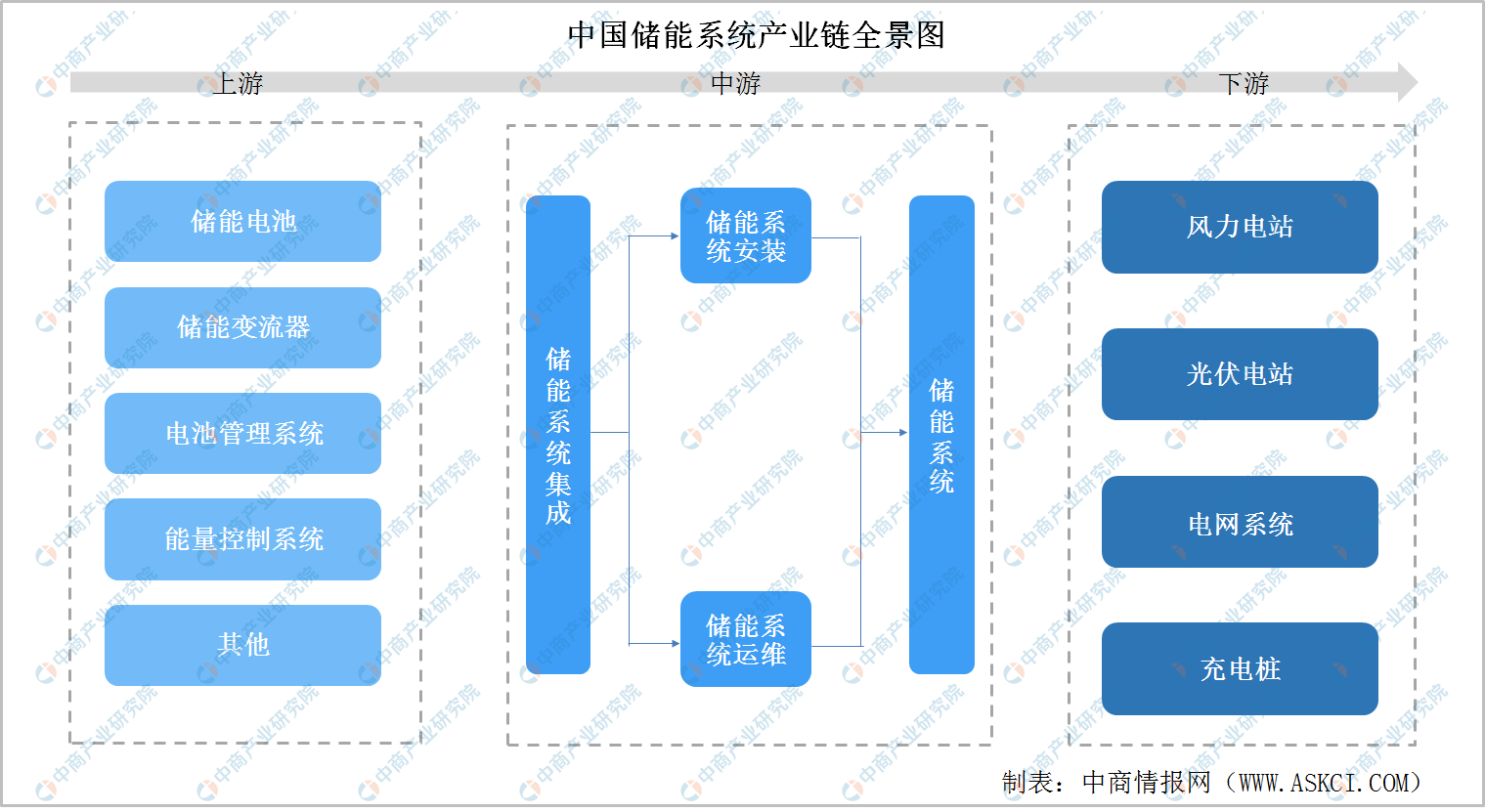

一、儲能系統產業鏈

儲能系統上游由儲能電池、儲能變流器(PCS)、電池管理系統(BMS)及能量管理系統(EMS)等部分組成。儲能系統中游為儲能系統安裝、運營。儲能系統下游為風力電站、光伏電站、電網系統、充電樁等。

資料來源:中商產業研究院整理

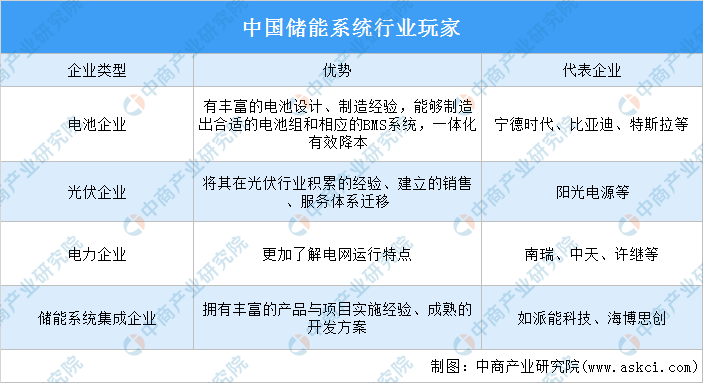

二、儲能系統產業上游

(一)成本構成

儲能系統主要由儲能電池、儲能變流器(PCS)、電池管理系統(BMS)、能量管理系統(EMS)以及其他電氣設備構成。BMS主要負責電池的監測、評估、保護及均衡等;能量管理系統(EMS)負責數據采集、網絡監控和能量調度等;儲能變流器(PCS)可以控制儲能電池組的充電和放電過程,進行交直流的變換。儲能電池與儲能變流器是儲能系統的核心環節,儲能電池的成本占比超60%,儲能變流器的成本占比10%。

資料來源:中商產業研究院整理

(二)儲能電池

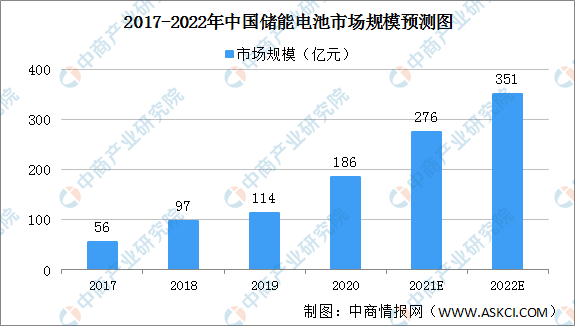

1、儲能電池市場

2017-2020年我國儲能電池產值規模逐年攀升,保守測算2020年超180億元,同比增長約60%。中商產業研究院預計,2021年我國儲能電池產值將達276億元,2022年將超350億元。

數據來源:GGII、中商產業研究院整理

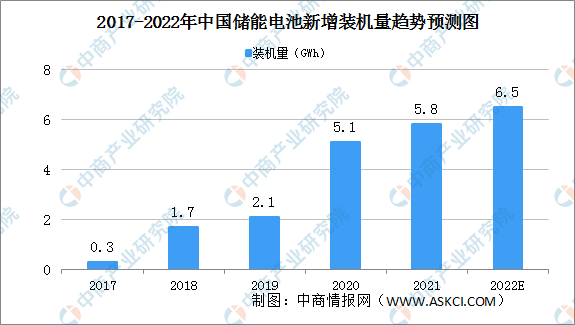

2、儲能電池新增裝機量

受益于電池成本的持續下降和政府政策的刺激,中國儲能電池在2017年0.3GWh新增投入運營的裝機量的基礎上,于2021年實現了5.8GWh的新增裝機量。在國家能源轉型及碳中和戰略背景下,儲能電池是電力系統改革和新能源電力建設的重要組成部分。預計到2022年,新增裝機量將達到6.5GWh。

數據來源:弗若斯特沙利文、中商產業研究院整理

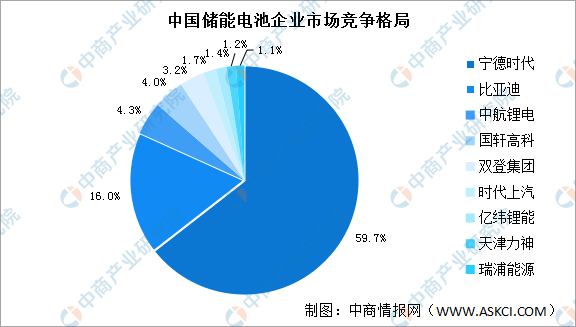

3、儲能電池競爭格局

我國動力儲能電池行業的競爭格局較為集中,頭部效應較為明顯。其中,寧德時代儲能電池市場份額近六成,比亞迪緊隨其后,儲能電池市場份額16.0%。中航鋰電排名第三,儲能電池市場份額4.3%。

數據來源:中商產業研究院整理

(三)儲能變流器

1、市場規模

由于光伏、風電等新能源發電存在波動性,外加限電政策影響、企業調峰調頻需求和國內可再生能源配儲能政策的推進,未來儲能市場將保持高速增長。根據IHS測算,2020年全球儲能變流器市場規模能到12.7GW,同比增長30%,其中并網型儲能變流器規模增至7GW。2021年全球儲能變流器市場有望達24GW。

數據來源:IHS

2、裝機量排名

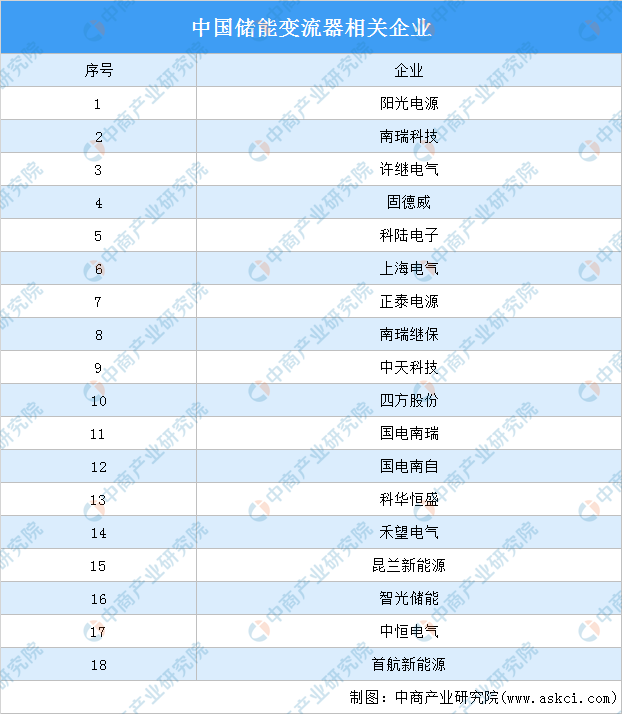

2020年,中國新增投運的電化學儲能項目中,儲能變流器提供商裝機排名TOP10依次為:陽光電源、科華、索英電氣、上能電氣、南瑞繼保、盛弘股份、科陸電子、許繼、英博電氣和智光儲能。

資料來源:中關村儲能產業與技術聯盟

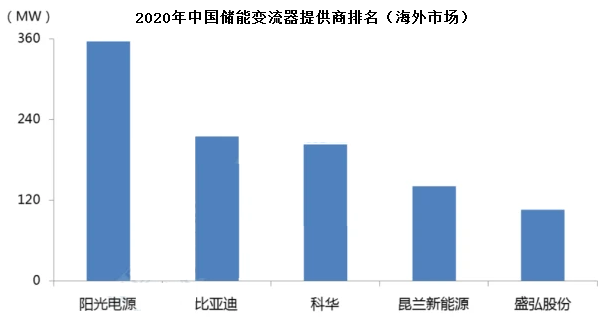

2020年度,海外電化學儲能(不含家用儲能)市場中,中國儲能變流器提供商海外出貨量排名TOP5依次為:陽光電源、比亞迪、科華、昆蘭新能源和盛弘股份。

數據來源:中關村儲能產業與技術聯盟

3、競爭格局

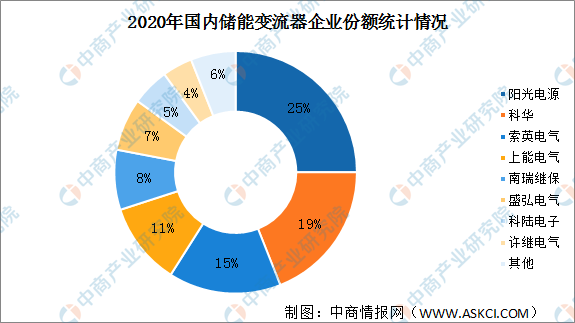

在國際市場中,儲能變流器主要生產企業有ABB、尼得科、NR、美國派克漢尼汾等。我國也有眾多儲能變流器生產企業,常見的有陽光電源、固德威、索英電氣、南瑞繼保等。2020年陽光電源儲能變流器市場份額最高達25%,科華緊隨其后,市場份額為19%。索英電氣、上能電氣市場份額超10%,分別為15%、11%。南瑞繼保、盛弘電氣、科陸電子、許繼電氣市場份額分別為8%、7%、5%、4%。我國儲能變流器行業處于發展初期,市場尚未得到完全釋放,因此未來儲能變流器領域仍存在較大發展機遇。

資料來源:中商產業研究院整理

資料來源:中商產業研究院整理

三、儲能系統產業中游

(一)儲能系統裝機規模

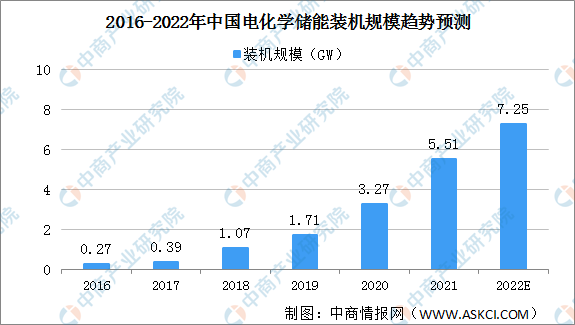

儲能系統按照種類劃分可分為物理儲能、電化學儲能和電磁儲能等。電化學儲能包括鈉硫電池、液流電池、鋰離子電池等,主要應用于分鐘至小時級的工作場景;近年來,在政策的推動下我國電化學儲能系統發展較為迅速。截至2021年我國電化學儲能投運規模達到1.87GW,累計裝機規模達到5.51GW,同比增長68.5%。預計2022年我國電化學儲能累計裝機規模達到7.25GW。

數據來源:CNESA、中商產業研究院整理

(二)儲能系統銷量排名

2020年國內儲能系統出貨量CR5僅26%,其中,陽光電源銷量最高達299.8GW,海博思創排名第二,銷量達242GW,平高位居第三,銷量達127.5GW。

資料來源:中商產業研究院整理

(三)儲能系統競爭格局

儲能系統競爭格局未定,電池廠、逆變器廠商、電站廠商均進入儲能系統競爭。國內裝機規模排名靠前的儲能系統集成商中,除陽光電源和海博思創外,主要是來自電力行業的企業。

資料來源:中商產業研究院整理

資料來源:中商產業研究院整理

四、儲能系統產業下游

(一)光伏

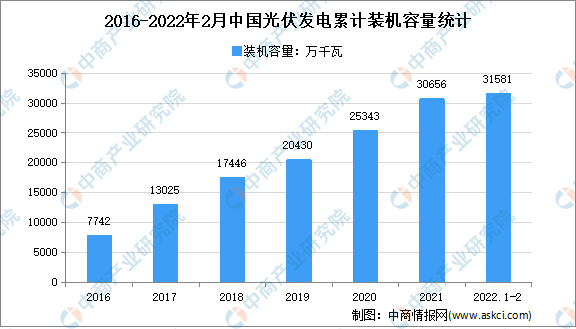

1、光伏裝機量

截至2021年底,光伏發電并網裝機容量達到3.06億千瓦,突破3億千瓦大關,連續7年穩居全球首位。最新數據顯示,2022年1-2月中國光伏發電裝機容量約31581萬千瓦,同比增長20.9%。

數據來源:國家能源局、中商產業研究院整理

2、光伏新增裝機量

2021年,全國光伏新增裝機54.88GW,為歷年以來年投產最多,其中,光伏電站25.60GW、分布式光伏29.28GW。到2021年底,光伏發電累計裝機306.56GW。CPIA預測,保守情況2030年中國光伏新增裝機容量105GW,樂觀情況2030年中國光伏新增裝機容量128GW。隨著光伏新增裝機容量持續增長勢必將帶動光伏組件產業發展。

數據來源:CPIA、中商產業研究院整理

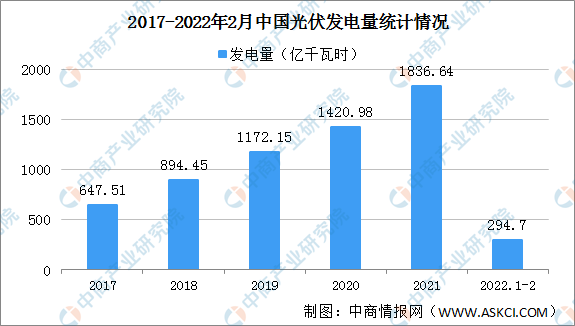

3、光伏發電量

隨著光伏裝機量持續增長,光伏發電量穩步增長。2021年光伏發電量1836.64億千瓦時,同比增長14.1%。20222年1-2月光伏發電量294.7億千瓦時,同比增長6.5%。

數據來源:國家統計局、中商產業研究院整理

(二)風電

1、風電裝機量

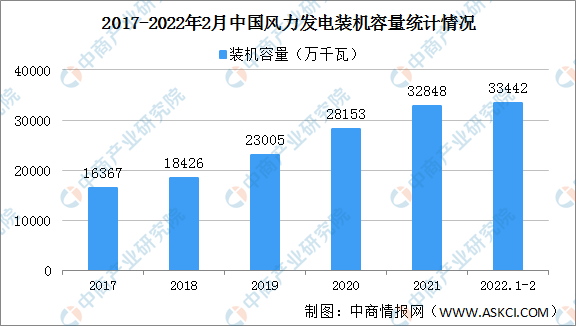

近年來,我國風電并網裝機容量持續增長,2019年突破2萬億千瓦,2021年突破3億千瓦大關,較2016年底實現翻番。目前,中國風電并網裝機容量已連續12年穩居全球第一。2022年1-2月,全國風電并網裝機容量33442萬億千瓦,同比增長17.5%。

數據來源:國家能源局、中商產業研究院整理

2、風電新增裝機量

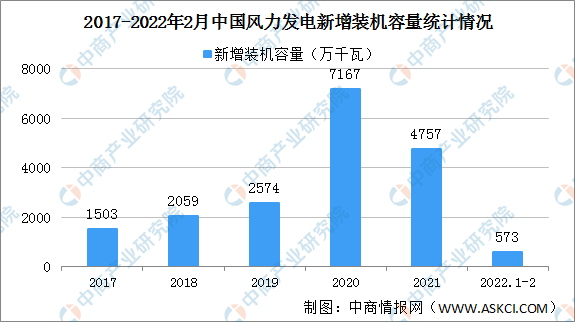

2021年,全國風電新增并網裝機4757萬千瓦,為“十三五”以來年投產第二多的一年。從新增裝機分布看,中東部和南方地區占比約61%,“三北”地區占39%,風電開發布局進一步優化。2022年1-2月全國風電新增并網裝機573萬千瓦。

數據來源:國家能源局、中商產業研究院整理

3、風力發電量

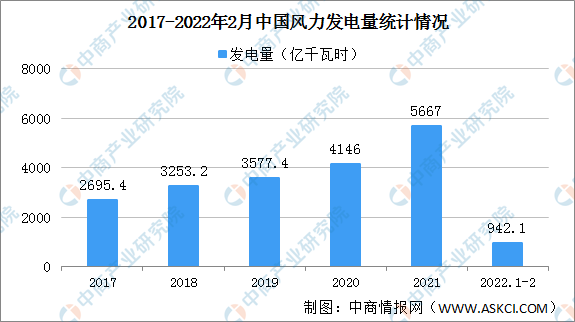

近年來,中國風力發電量持續增長,2020年突破4000億千瓦時,2021年,全國風力發電量5667億千瓦時,同比增長29.8%。2022年1-2月,全國風力發電量942.1億千瓦時,同比下降7.6%。

數據來源:國家統計局、中商產業研究院整理

(三)充電樁

1、充電樁數量

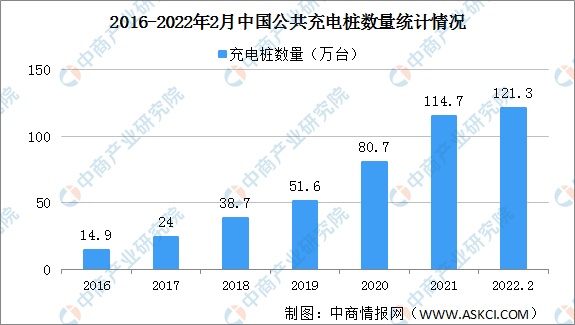

隨著新能源汽車保有量持續增長,我國充電樁數量穩步增長。截至2021年12月,聯盟內成員單位總計上報公共類充電樁114.7萬臺,環比增加5.5萬臺,同比增長42.1%。截至2022年2月,聯盟內成員單位總計上報公共類充電樁121.3萬臺,環比增加3.6萬臺,同比增長44.9%。其中直流充電樁49.6萬臺、交流充電樁71.7萬臺、交直流一體充電樁589臺。從2021年3月到2022年2月,月均新增公共類充電樁約3.1萬臺。

數據來源:中國充電聯盟、中商產業研究院整理

2、充電樁競爭格局

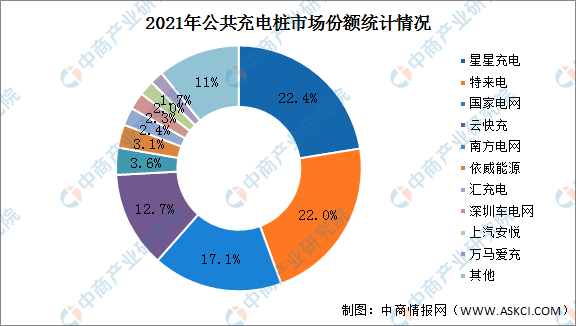

我國充電樁行業頭部企業優勢顯著。數據顯示,截止到2021年底,全國公共充電樁運營商CR10為89%,其中,星星充電、特來電、國家電網市場份額分別為22.4%、22%、17.1%,這三家企業市場份額累計61.5%。云快充市場份額17.1%,南方電網市場份額12.7%。依威能源、匯充電、上汽安悅、萬馬愛充、深圳車電網市場份額不足5%。

數據來源:充電聯盟、中商產業研究院整理