2022年中國電源管理芯片產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 芯片

中商情報網訊:電源管理芯片屬于模擬芯片,是電子設備的電能供應心臟。電源管理芯片是除MCU之外最緊缺的芯片品類之一,供應嚴重短缺,行業高度景氣。業內認為,2022年暫時不會有產能松動的現象,未來電源管理芯片需求仍會處于成長的態勢。

一、產業鏈

電源管理芯片上游包括各類半導體材料、晶圓制造、半導體設備;中游為不同類別的電源管理芯片;電源管理芯片是半導體芯片中應用范圍最為廣泛的門類,下游應用領域主要包括手機及通信、消費電子、智能照明、工業控制、安防監控、醫療器械、汽車電子等。

資料來源:中商產業研究院整理

二、上游分析

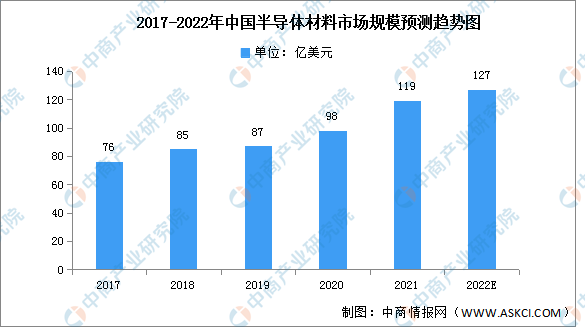

1.半導體材料

(1)市場規模

半導體材料和設備是半導體產業鏈的基石,是推動集成電路技術創新的引擎。近年來,中國半導體材料市場規模逐年增長,從2017年的76億美元增長至2021年的119億美元,年均復合增長率達11.86%。據統計,2017-2020年,全球62座新投產的晶圓廠中有26座來自中國大陸,占比超過40%,成為增速最快的地區。隨著我國半導體材料行業的快速發展,預計2022年中國半導體材料市場規模將達127億美元。

數據來源:SEMI、中商產業研究院整理

(2)重點企業分析

資料來源:中商產業研究院整理

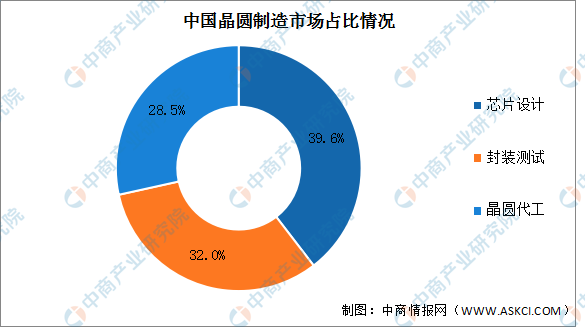

2.晶圓制造

晶圓制造產業可分為芯片設計、晶圓代工及封裝測試。我國芯片市場中,芯片設計是最大的子市場,占整體的39.6%,其次為封裝測試占比32%,晶圓代工占比28.5%。

數據來源:Frost&Sullivan、中商產業研究院整理

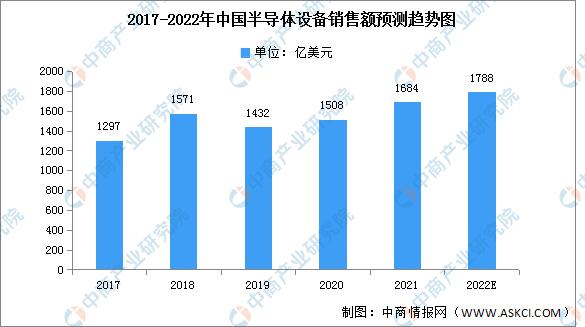

3.半導體設備

半導體專用設備市場與半導體產業景氣狀況緊密相關,其中芯片制造設備是半導體專用設備行業需求最大的領域,下游新興產業的快速發展是半導體設備行業的最大驅動力。2020年中國半導體設備銷售額達1508億美元,同比增長5.31%,預計2022年將進一步增長至1788億美元。

數據來源:WIND、中商產業研究院整理

三、中游分析

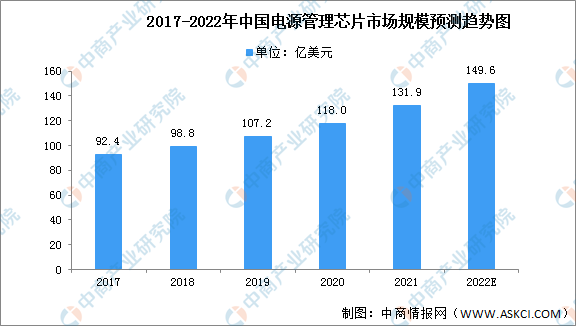

1.市場規模

近年來,中國電源管理芯片市場規模一直保持增長,2020年中國電源管理芯片市場規模達118億美元,占全球約35.9%市場份額。未來幾年,隨著國產電源管理芯片在家用電器、3C新興產品等領域的應用拓展,預計國產電源管理芯片市場規模仍將快速增長,預計2022年市場規模將增長至149.6億美元。

數據來源:Frost&Sullivan、中商產業研究院整理

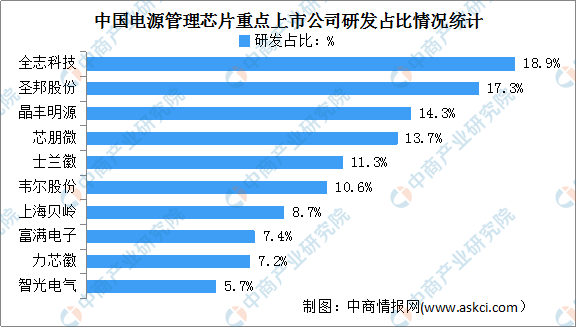

2.研發占比情況

我國電源管理芯片廠商起步較晚,但是在政策扶持背景下,集成電路國產產品對進口產品的替代效應明顯,中國集成電路產品的品質和市場認可度日漸提升,部分本土電源管理芯片設計企業在激烈的市場競爭中逐漸崛起。

從研發投入來看,我國電源管理芯片上市企業重視研發投入,呈現頭部企業研發投入占比較高的趨勢。其中全志科技研、圣邦股份、晶豐明源、芯朋微、士蘭微及韋爾股份發投入占比均超過10%。

數據來源:中商產業研究院整理

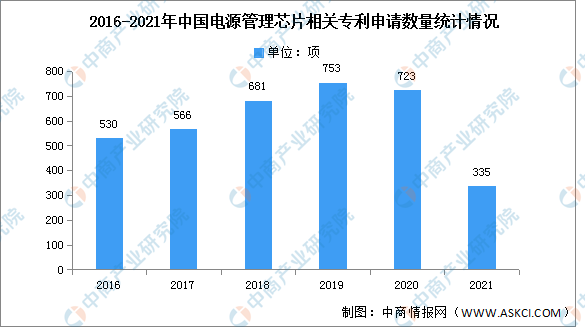

3.專利申請情況

近年來,國家一直鼓勵芯片的創新研發與應用,我國電源管理芯片技術研發取得重大突破,電源管理芯片相關專利申請數量由2016年的530項增長至2020年的723項。最新數據顯示,截至2021年年底,我國電源管理芯片相關專利申請數量達335項。預計隨著5G、快充技術逐步滲透以及無線充電的不斷普及,我國在電源管理芯片領域的專利申請量將繼續呈現增長趨勢。

數據來源:佰騰網、中商產業研究院整理

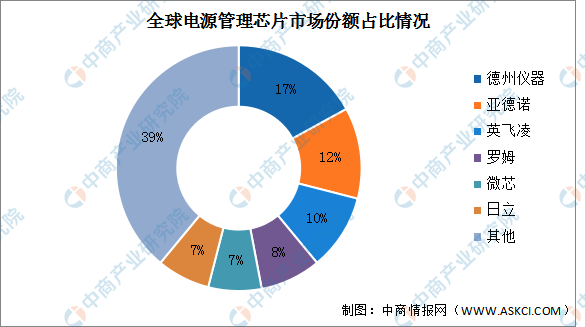

4.競爭格局

我國電源管理芯片主要被海外壟斷,國內廠商替代空間廣闊。全球電源管理芯片市場集中度較高,其中韓國東部高科為目前模擬芯片代工廠中的翹楚,在模擬芯片代工方面的經驗非常豐富。市場參與者主要包括德州儀器、亞德諾、英飛凌、羅姆、微芯、日立等,市場份額占比分別為17%、12%、10%、8%、7%、7%。

數據來源:中商產業研究院整理

5.重點企業分析

資料來源:中商產業研究院整理

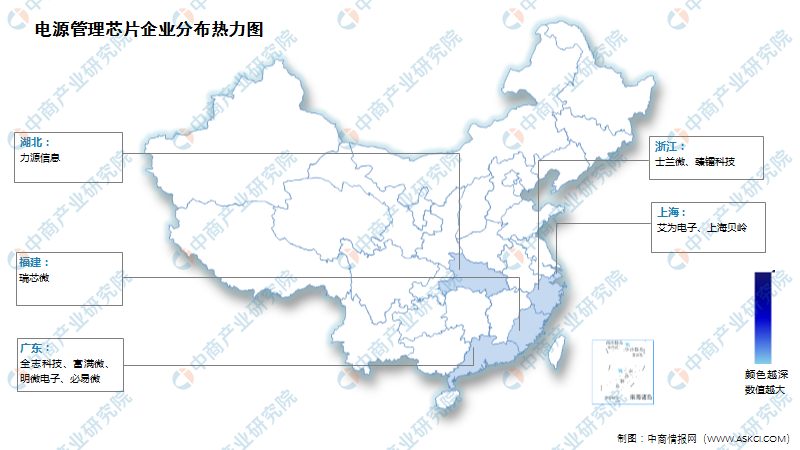

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

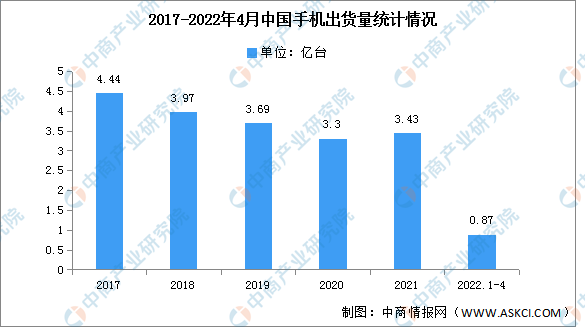

1.手機

根據數據顯示,在經歷了2017年之前的高速發展后,中國智能手機出貨量一直呈現下降趨勢,市場已經接近飽和,消費者對于智能手機的需求逐漸減弱,隨后智能手機出貨量連續三年下滑。2022 年 4 月,國內市場手機出貨量 1807.9 萬部,同比下降 34.2%。2022 年 1-4 月,國內市場手機總體出貨量累計 8742.5 萬部,同比下降30.3%。

數據來源:信通院、中商產業研究院整理

2.消費電子

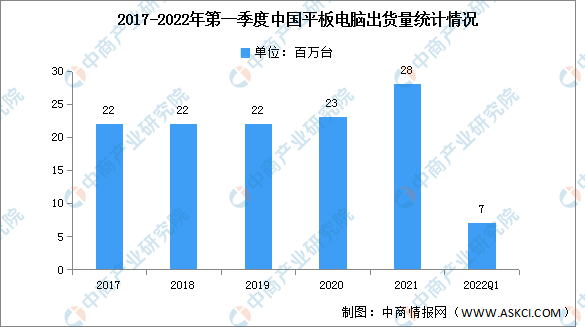

(1)平板電腦

2022年第一季度,中國平板電腦市場出貨量約7百萬臺,同比增長8.1%。而隨著適應新的市場形勢,全球平板電腦2022年第一季度的出貨量同比下降5.1%,在全球平板電腦市場連續三個季度同比下降,只有中國平板電腦市場逆勢保持明顯增長。

數據來源:IDC、中商產業研究院整理

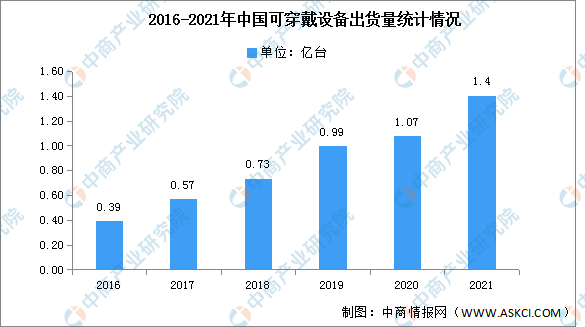

(2)可穿戴設備

可穿戴設備即直接穿在身上,或是整合到用戶的衣服或配件的一種便攜式設備。可穿戴設備不僅僅是一種硬件設備,更是通過軟件支持以及數據交互、云端交互來實現強大的功能,可穿戴設備將會對我們的生活、感知帶來很大的轉變。近年來,中國可穿戴設備出貨量一直保持增長趨勢,2021年中國可穿戴市場出貨量近1.4億臺,同比增長25.4%。

數據來源:IDC、中商產業研究院整理

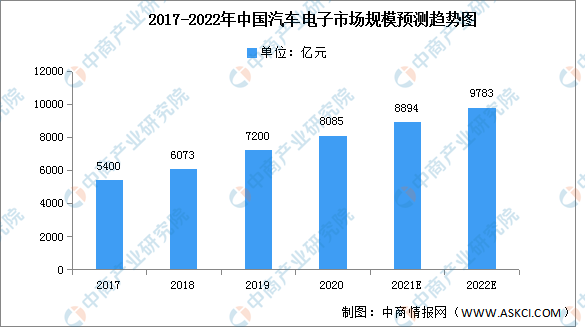

3.汽車電子

當前我國汽車市場的發展模式已經從體量高速增長期轉向結構轉型升級期。汽車電子作為汽車產業中重要的基礎支撐,在政策驅動、技術引領、環保助推以及消費牽引的共同作用下,行業整體呈高速增長態勢。近年來,中國汽車電子市場規模一直保持穩定增長,2020年市場規模達8085億元,同比增長12.29%。預計2022年市場規模將進一步增長至9783億元。

數據來源:《2020汽車電子研究報告》、中商產業研究院整理