2022年中國智慧交通產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 智慧交通

中商情報網訊:“十四五”時期,是加快交通強國建設的關鍵階段,更是智慧交通的跨越發展期。同時,在雙碳理念下,智慧化、數據化正不斷創新驅動智慧交通構建,并逐步成為成熟的產業鏈條。

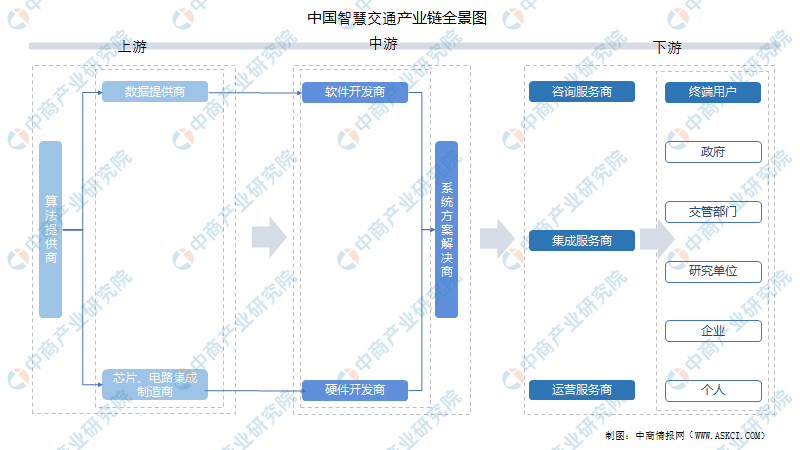

一、產業鏈

智慧交通上游主要包括算法提供商、數據提供商、芯片、電路集成制造商;中游主要包括軟件開發商、硬件制造商、系統方案解決提供商等;下游通過咨詢服務商、運營服務商、集成服務商到達終端用戶。

資料來源:中商產業研究院整理

二、上游分析

1.芯片

(1)市場規模

近年來,得益于國家政策支持,我國芯片行業飛速發展,市場規模呈增長趨勢.據中國半導體行業測算,2020年我國集成電路銷售收入達到8848億元,預計2022年將達11839億元。

數據來源:中國半導體行業協會、中商產業研究院整理

(2)重點企業分析

資料來源:中商產業研究院整理

2.車聯網

(1)市場規模

由于車聯網是5G在智能網聯汽車領域的主要應用場景、5G產業發展迅猛等影響,車聯網行業發展受到強大推動。近年來,中國車聯網市場規模保持高速增長,2017-2020年年均復合增長率達到29.95%。預計2022年將增長至2771億元。

數據來源:中商產業研究院整理

(2)車聯網重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

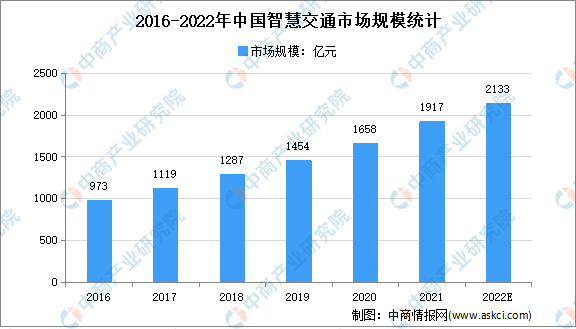

近年來,交通產業與數字技術的深度融合,互聯網科技企業正成為交通碳減排的重要力量之一。我國交通行業也不斷朝著智能化、智慧化方向發展,其市場規模呈明顯的上升趨勢。2016-2020年,我國智慧交通市場總規模由973億元增長至1658億元。隨著我國交通智能化應用的不斷推進,智慧交通的市場規模增長將繼續保持較快速度。預計2022年我國智慧交通市場規模將達2133億元,未來仍將繼續增長。

數據來源:中國智能交通協會、中商產業研究院整理

2.高速公路智能化市場

在人工智能技術的逐步成熟以及多項政策的推動下,高速公路智能化、智慧化成為當下公路運輸的主要發展方向,通過基礎設施的建設,公路網絡建設將持續增加,公路貨運能力也將不斷提升。數據顯示,2016-2020年中國高速公路智能化市場規模快速發展,從361億元增長至600億元,5年間增長了239億元。隨著中國智能交通建設的進一步發展,高速公路智能化市場規模將逐漸攀升,中商產業研究院預測,2022年我國高速公路智能化市場規模將達795億元。

數據來源:中商產業研究院整理

3.專利申請情況

近年來,我國智慧交通技術研發取得重大突破,智慧交通相關專利申請數量呈現增長趨勢,其專利申請數量由2017年的132項增長至2020年的547項。最新數據顯示,截至2021年12月30日,我國智慧交通相關專利申請數量達387項。預計隨著智能網聯、云計算等技術的不斷演進,我國在智慧交通領域的專利申請量將會保持快速增長勢頭。

數據來源:佰騰網、中商產業研究院整理

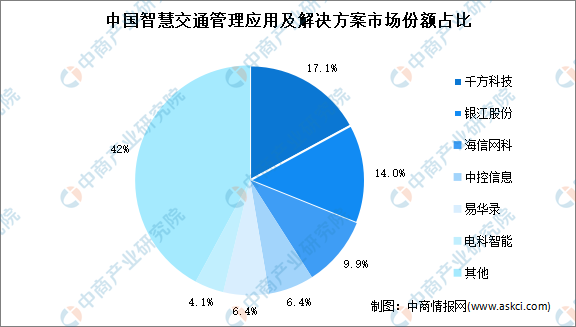

4.競爭格局

我國智慧交通領域的產品應用與解決方案,逐漸成為交通出行面向公眾層面推進科技減排的重要陣地。數據顯示,我國智慧交通行業數字化解決方案與大數據服務提供商千方科技以17.1%的市占率占據主導地位;聚焦于城市大腦運營的銀江股份以14%市占率位居第二;海信網科圍繞云計算、大數據、人工智能等技術構建的交管云腦解決方案為核心,占據近10%的市場占有率,位居第三。

數據來源:IDC、中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

6.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

城市軌道交通

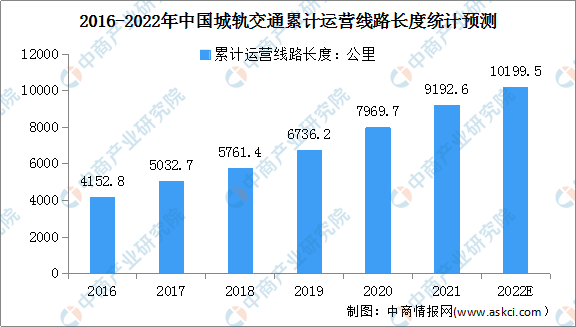

1.累計運營線路

近年來,由于城市軌道交通建設速度加快,我國城軌交通累計運營線路長度也不斷增長,由2016年的4152.8公里增至2021年的9192.6公里,年均復合增長率17.2%。預計2022年我國城軌交通累計運營線路長度將超1萬公里,同比增長15.2%。

數據來源:中國城市軌道交通協會、中商產業研究院整理

2.重點企業分析

我國城際高鐵和城際軌道交通建設正處于高速發展時期,城際高鐵和城際軌道交通運營線路長度不斷增長,客運量持續增加,企業競爭不斷提高。

近日,互聯網周刊發布2021城際高鐵和軌道交通建設企業TOP50,榜單顯示,中國中車排名第一,中國中鐵、中國鐵建位居第二和第三,長客股份、中鐵高新、隧道股份、鞍鋼集團、蘇交科、晉西車軸、華鐵股份進入前十,依次排名第4-10名。

資料來源:互聯網周刊、中商產業研究院整理