2022年中國(guó)智能控制器產(chǎn)業(yè)鏈上中下游市場(chǎng)剖析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 智能控制器

中商情報(bào)網(wǎng)訊:智能控制器是智能電子產(chǎn)品的大腦,隨著電子信息技術(shù)的發(fā)展,家用電器、醫(yī)療健康、電動(dòng)工具、智能家居等領(lǐng)域的終端產(chǎn)品,對(duì)智能控制的需求不斷增長(zhǎng)。

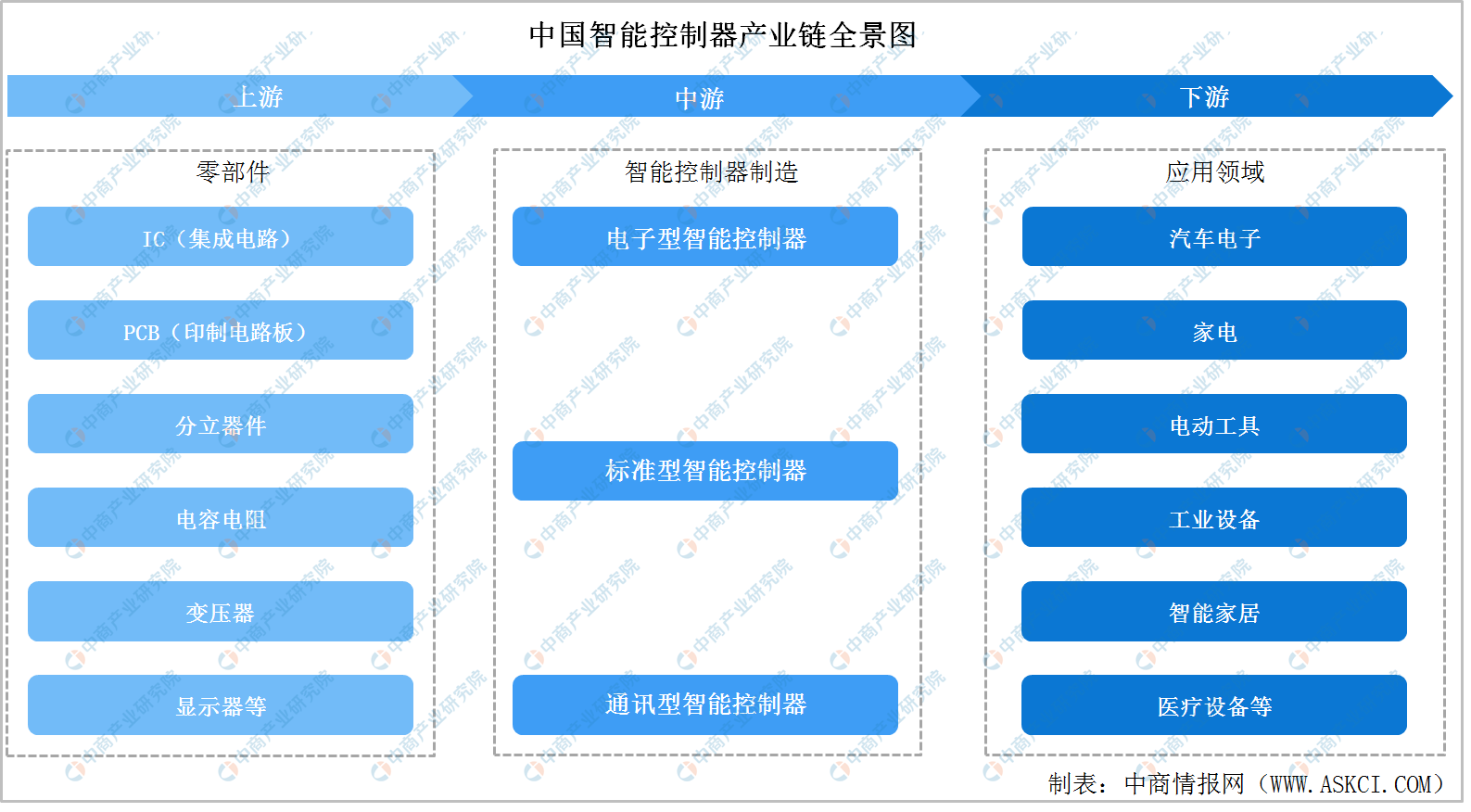

一、產(chǎn)業(yè)鏈

智能控制器產(chǎn)業(yè)鏈上游原材料為IC(集成電路)、PCB(印制電路板)、分立器件、電容電阻、顯示器等。智能控制器產(chǎn)業(yè)鏈中游智能控制器制造,智能控制器產(chǎn)品主要為電子型智能控制器、標(biāo)準(zhǔn)型智能控制器、通訊型智能控制器。智能控制器產(chǎn)業(yè)鏈下游應(yīng)用領(lǐng)域主要包括汽車電子、家電、電動(dòng)工具、工業(yè)設(shè)備、智能家居、醫(yī)療設(shè)備等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游

(一)IC(集成電路)

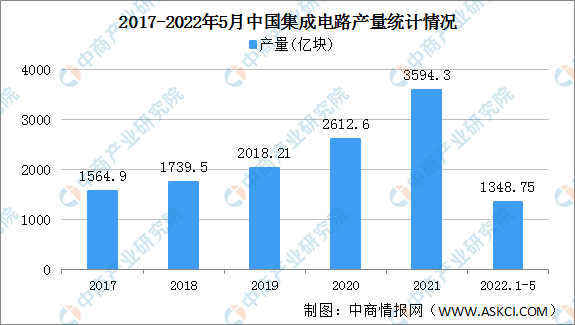

1、集成電路產(chǎn)量

近年來,集成電路產(chǎn)量呈現(xiàn)穩(wěn)步增長(zhǎng)的態(tài)勢(shì),202年全國(guó)集成電路產(chǎn)量3594.3億塊,同比增長(zhǎng)33.3%。2022年1-5月全國(guó)集成電路產(chǎn)量1348.8億塊,同比下降6.2%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫(kù)

2、集成電路市場(chǎng)規(guī)模

根據(jù)CSIA統(tǒng)計(jì),中國(guó)大陸集成電路產(chǎn)業(yè)市場(chǎng)規(guī)模由2016年的4336億元增長(zhǎng)至2020年的8848億元。2021年,集成電路產(chǎn)業(yè)下游市場(chǎng)需求旺盛,我國(guó)集成電路行業(yè)市場(chǎng)規(guī)模突破萬億元,根據(jù)CSIA統(tǒng)計(jì),2021年中國(guó)大陸集成電路行業(yè)市場(chǎng)規(guī)模為10458億元,同比增長(zhǎng)18.20%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年中國(guó)集成電路行業(yè)市場(chǎng)規(guī)模將維持增長(zhǎng)趨勢(shì),市場(chǎng)規(guī)模將達(dá)11386億元。

數(shù)據(jù)來源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

3、集成電路產(chǎn)業(yè)結(jié)構(gòu)

產(chǎn)業(yè)結(jié)構(gòu)上,國(guó)內(nèi)集成電路發(fā)展早期以封裝測(cè)試為主,集成電路制造和集成電路設(shè)計(jì)相對(duì)薄弱,隨著國(guó)內(nèi)產(chǎn)業(yè)持續(xù)升級(jí),我國(guó)集成電路制造水平不斷提升,進(jìn)而推動(dòng)了集成電路設(shè)計(jì)企業(yè)的快速發(fā)展,我國(guó)集成電路產(chǎn)業(yè)結(jié)構(gòu)持續(xù)優(yōu)化。2021年,我國(guó)集成電路設(shè)計(jì)、制造、封裝測(cè)試市場(chǎng)結(jié)構(gòu)為43:30:26,產(chǎn)業(yè)結(jié)構(gòu)趨于合理。

數(shù)據(jù)來源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

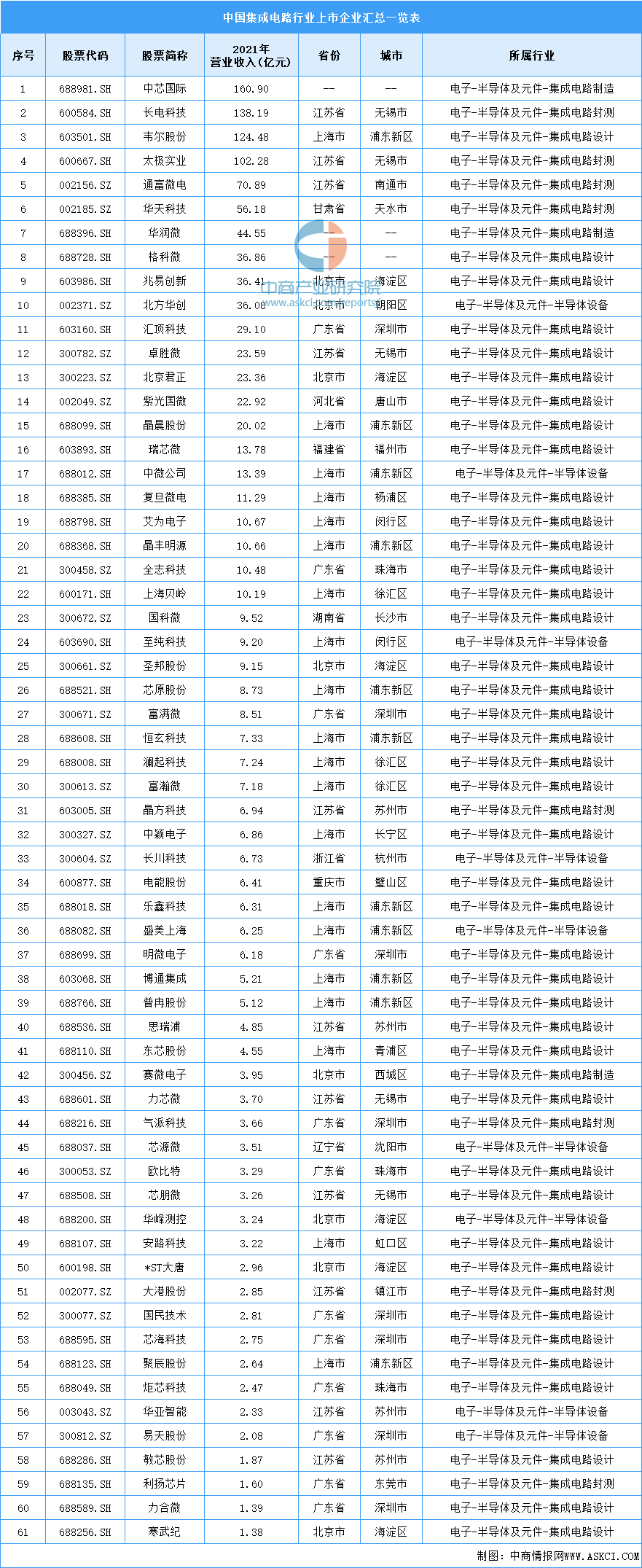

4、集成電路競(jìng)爭(zhēng)格局

近年來,在市場(chǎng)拉動(dòng)和政策支持下,我國(guó)集成電路產(chǎn)業(yè)快速發(fā)展,整體實(shí)力顯著提升,集成電路設(shè)計(jì)、制造能力與國(guó)際先進(jìn)水平差距不斷縮小,封裝測(cè)試技術(shù)逐步接近國(guó)際先進(jìn)水平,部分關(guān)鍵裝備和材料被國(guó)內(nèi)外生產(chǎn)線采用,涌現(xiàn)出一批具備一定國(guó)際競(jìng)爭(zhēng)力的骨干企業(yè),產(chǎn)業(yè)集聚效應(yīng)日趨明顯。

目前,我國(guó)集成電路行業(yè)約有61家上市企業(yè),61家上市企業(yè)總營(yíng)收達(dá)1193.51,按2021年上半年?duì)I收排列的話,位列前十名的企業(yè)分別為中芯國(guó)際、長(zhǎng)電科技、韋爾股份、太極實(shí)業(yè)、通富微電、華天科技、華潤(rùn)微、格科微、兆易創(chuàng)新、北方華創(chuàng),前十家企業(yè)總營(yíng)收達(dá)806.84億元,占總營(yíng)收的67.6%。具體情況如下圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

(二)PCB(印制電路板)

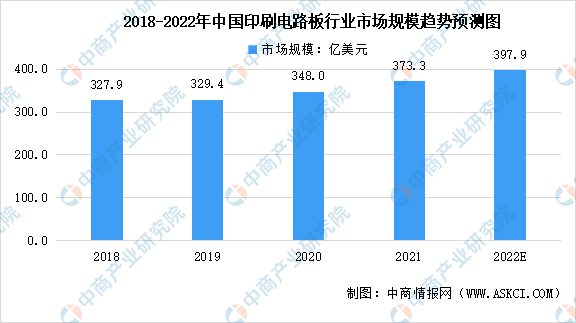

1、印制電路板行業(yè)市場(chǎng)規(guī)模

隨著全球PCB產(chǎn)業(yè)逐步向中國(guó)轉(zhuǎn)移,中國(guó)的印制電路板產(chǎn)值已位居全球第一,大部分世界知名PCB企業(yè)已在中國(guó)投資設(shè)廠,由此形成了國(guó)內(nèi)本土企業(yè)與跨國(guó)PCB企業(yè)互相競(jìng)爭(zhēng)、共同發(fā)展的格局。近年來,我國(guó)印制電路板市場(chǎng)規(guī)模保持快速增長(zhǎng)。數(shù)據(jù)顯示,中國(guó)印刷電路板行業(yè)市場(chǎng)規(guī)模由2018年的327.9億美元增長(zhǎng)至2021年的373.3億美元。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年我國(guó)印刷電路板行業(yè)市場(chǎng)規(guī)模將達(dá)397.9億美元。

數(shù)據(jù)來源:Prismark、中商產(chǎn)業(yè)研究院整理

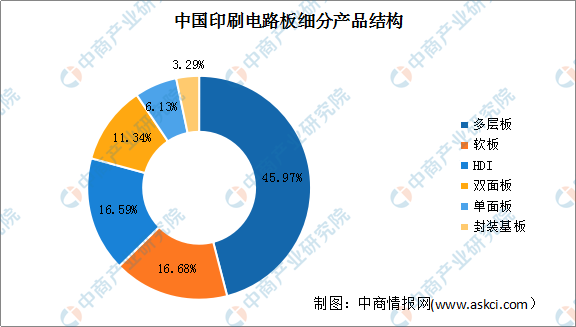

2、印刷電路板市場(chǎng)結(jié)構(gòu)

目前,我國(guó)印刷電路板細(xì)分產(chǎn)品主要包括多層板、軟板、HDI(高密度連接板)、雙面板、單面板、封裝基板六大類型。數(shù)據(jù)顯示,我國(guó)印刷電路板細(xì)分產(chǎn)品中多層板占比最大,達(dá)45.97%,遠(yuǎn)超其他產(chǎn)品;其次是軟板,占比達(dá)16.68%;HDI占比為16.59%。此外,雙面板、單面板、封裝基板的占比分別為11.34%、6.13%、3.29%。

數(shù)據(jù)來源:Prismark、中商產(chǎn)業(yè)研究院整理

3、印刷電路板重點(diǎn)企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

(三)變壓器

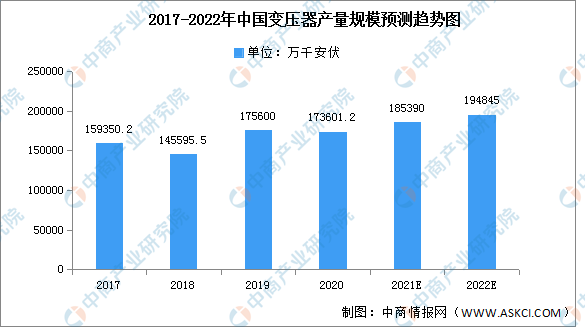

1、變壓器產(chǎn)業(yè)規(guī)模

受輸配電價(jià)格下降及產(chǎn)品浪費(fèi)嚴(yán)重等問題的影響,2018年變壓器產(chǎn)量小幅減少,2019年,開始恢復(fù)增長(zhǎng)。2020年,受新冠疫情影響,我國(guó)變壓器總產(chǎn)量規(guī)模略微下降,降至173601.2萬千安伏,但較之前年份有所回升。隨著我國(guó)各地特高壓項(xiàng)目相繼落地及疫情的有效控制,預(yù)計(jì)未來幾年,我國(guó)電力變壓器市場(chǎng)將持續(xù)增長(zhǎng),預(yù)計(jì)2022年產(chǎn)量規(guī)模將達(dá)194845萬千安伏。

數(shù)據(jù)來源:中國(guó)機(jī)械工業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

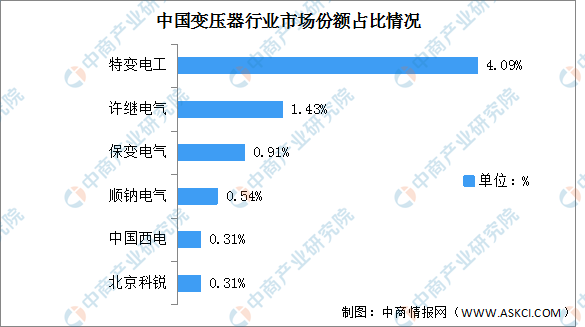

2、變壓器競(jìng)爭(zhēng)格局

中國(guó)變壓器行業(yè)市場(chǎng)較為分散,其中特變電工市場(chǎng)份額為4.09%,處于領(lǐng)先地位。其次分別為許繼電氣、保變電氣、順鈉電氣、中國(guó)西電及北京科銳,占比分別為1.43%、0.91%、0.54%、0.31%及0.31%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三、中游

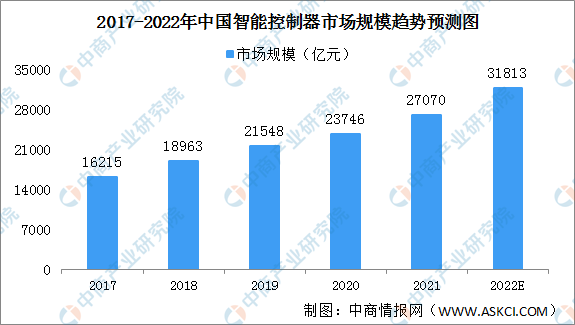

1、智能控制器市場(chǎng)規(guī)模

近年來,我國(guó)智能控制器市場(chǎng)規(guī)模不斷增長(zhǎng),由2017年的16215億元增至2020年的23746億元,主要原因是我國(guó)擁有廣闊的終端產(chǎn)品消費(fèi)市場(chǎng)、完善的電子產(chǎn)業(yè)配套體系以及充足的勞動(dòng)力資源,促使全球智能控制器產(chǎn)業(yè)逐漸向國(guó)內(nèi)轉(zhuǎn)移。預(yù)計(jì)2022年我國(guó)智能控制器市場(chǎng)規(guī)模將超3萬億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

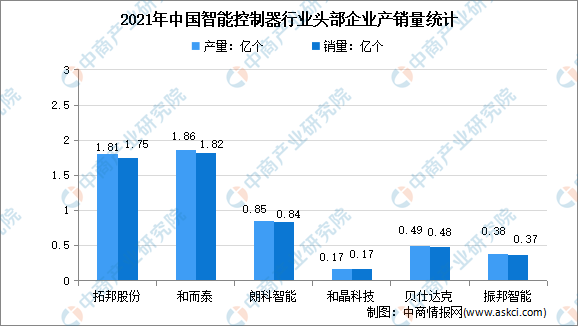

2、智能控制器頭部企業(yè)產(chǎn)銷量

智能控制器行業(yè)主要廠商的產(chǎn)量呈上升趨勢(shì)。數(shù)據(jù)顯示,2021年拓邦股份智能控制器產(chǎn)量和銷量分別為1.81億個(gè)、1.75億個(gè),同比分別增長(zhǎng)26.33%、26.26%;和而泰2021年產(chǎn)量和銷量分別達(dá)1.86億個(gè)、1.82億個(gè),同比分別增長(zhǎng)24.74%、26.84%;2021年朗科智能產(chǎn)量達(dá)0.85億個(gè),同比增長(zhǎng)12.64%,銷量達(dá)0.84億個(gè),同比增長(zhǎng)14.02%;和晶科技產(chǎn)量達(dá)0.17億個(gè),同比增長(zhǎng)20.34%,銷量達(dá)0.17億個(gè),同比增長(zhǎng)21.35%;貝仕達(dá)克0.49億個(gè),同比增長(zhǎng)7.55%,銷量達(dá)0.48億個(gè),同比增長(zhǎng)12%;振邦智能產(chǎn)銷量分別為0.38億個(gè)、0.37億個(gè),同比分別增長(zhǎng)26.01%、28.87%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

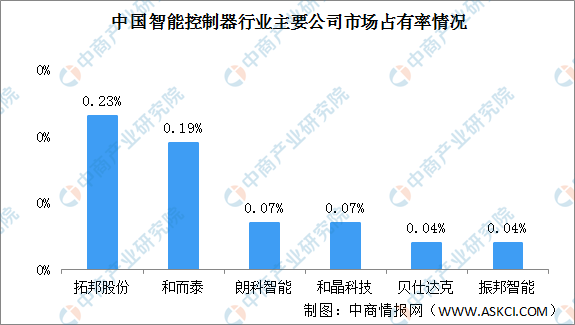

3、智能控制器競(jìng)爭(zhēng)格局

由于智能控制器定制化、應(yīng)用分散,且產(chǎn)品迭代快,因此,智能控制器企業(yè)眾多,競(jìng)爭(zhēng)格局較為分散。目前,智能控制器行業(yè)主要集中在珠三角、長(zhǎng)三角和環(huán)渤海地區(qū),從市場(chǎng)份額來看,智能控制器行業(yè)龍頭企業(yè)分別是拓邦股份與和而泰,市場(chǎng)占有率分別為0.23%、0.19%,其次是朗科智能與和晶科技,市場(chǎng)占有率均為0.07%,貝仕達(dá)克和振邦智能市場(chǎng)占有率均達(dá)0.04%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4、智能控制器重點(diǎn)企業(yè)介紹

資料來源:中商產(chǎn)業(yè)研究院整理

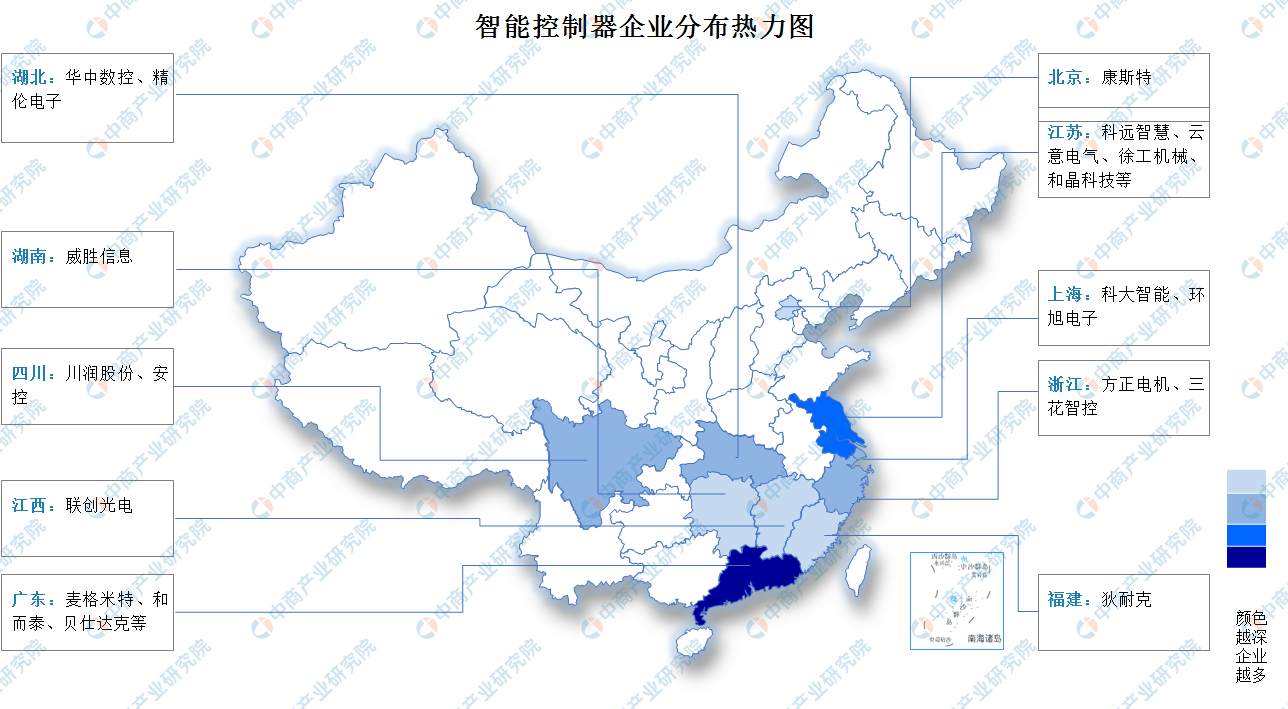

5、智能控制器企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游

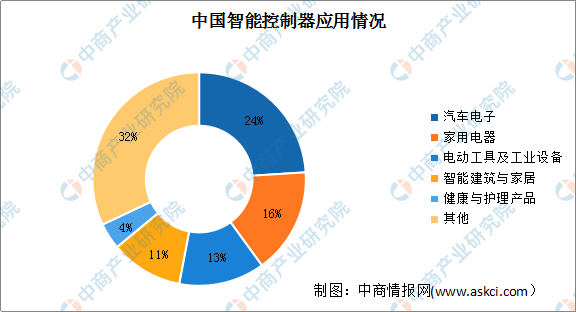

(一)應(yīng)用領(lǐng)域

智能控制器行業(yè)重點(diǎn)布局在汽車電子、家用電器、電動(dòng)工具及設(shè)備這三大領(lǐng)域,其中汽車電子市場(chǎng)占比最大,達(dá)24%;其次,家用電器市場(chǎng)占比16%,電動(dòng)工具及設(shè)備市場(chǎng)占比13%,智能建筑及家居、健康及護(hù)理分別占比為11%、4%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(二)汽車電子

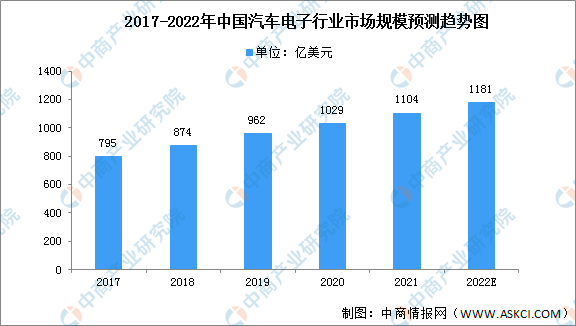

1、汽車電子市場(chǎng)規(guī)模

隨著汽車智能化和電動(dòng)化趨勢(shì)的影響,汽車電子廣泛應(yīng)用于汽車各種領(lǐng)域中。受益于汽車電子市場(chǎng)的快速成長(zhǎng),汽車電子類應(yīng)用逐漸成為全球被動(dòng)元件大廠的支柱性收入。

近年來,中國(guó)汽車電子市場(chǎng)規(guī)模一直保持穩(wěn)定增長(zhǎng),2019年市場(chǎng)規(guī)模達(dá)962億美元,同比增長(zhǎng)10.07%,預(yù)計(jì)2022年將進(jìn)一步增長(zhǎng)至1181億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2、汽車電子市場(chǎng)結(jié)構(gòu)

從汽車電子的市場(chǎng)份額分布來看,整體競(jìng)爭(zhēng)較為激烈,市場(chǎng)份額相差不大。其中占比最多的是動(dòng)力控制系統(tǒng),占整體市場(chǎng)的28.7%。其次為底盤與安全控制系統(tǒng),占比26.7%;車身電子占22.8%,車載電子占21.8%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3、重點(diǎn)企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

(三)家電

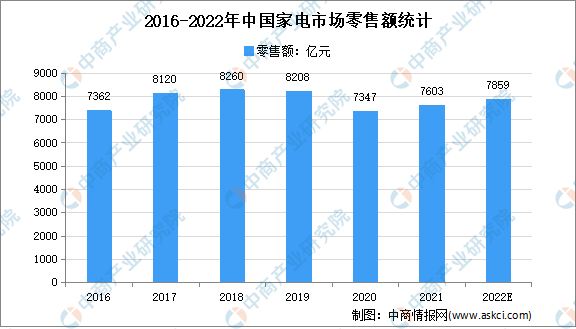

2020年我國(guó)家電市場(chǎng)零售額規(guī)模達(dá)到8333億元,在疫情沖擊之下顯示出較強(qiáng)的韌性;電商渠道對(duì)家電零售的貢獻(xiàn)率首次超過50%,網(wǎng)絡(luò)零售對(duì)家電消費(fèi)的促進(jìn)作用進(jìn)一步提升;高端產(chǎn)品、生活家電大幅增長(zhǎng),有效促進(jìn)了消費(fèi)升級(jí)和產(chǎn)業(yè)轉(zhuǎn)型。2021年中國(guó)家電市場(chǎng)零售額出現(xiàn)回暖,零售額達(dá)7603億元,但相較2019年仍下降7.4%。預(yù)計(jì)2022年中國(guó)家電零售額將達(dá)7859億元。

數(shù)據(jù)來源:奧維云網(wǎng)、中商產(chǎn)業(yè)研究院整理

(四)電動(dòng)工具

與歐美發(fā)達(dá)國(guó)家相比,我國(guó)電動(dòng)工具普及率相對(duì)較低。但隨著我國(guó)居民生活水平的不斷改善、消費(fèi)水平的不斷提高,未來我國(guó)電動(dòng)工具的普及率將逐步提升,市場(chǎng)空間廣闊。據(jù)中國(guó)電器工業(yè)協(xié)會(huì)電動(dòng)工具分會(huì)統(tǒng)計(jì)數(shù)據(jù),2018年電動(dòng)工具市場(chǎng)規(guī)模達(dá)1283億元,預(yù)計(jì)2022年市場(chǎng)規(guī)模將達(dá)2468億元。

數(shù)據(jù)來源:中國(guó)電器工業(yè)協(xié)會(huì)電動(dòng)工具分會(huì)、中商產(chǎn)業(yè)研究院整理

(五)智能家居

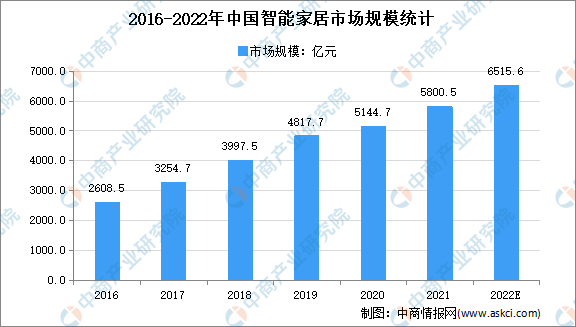

1、智能家居市場(chǎng)規(guī)模

數(shù)據(jù)顯示,2016-2020年我國(guó)智能家居市場(chǎng)規(guī)模由2608.5億元增至5144.7億元,年均復(fù)合增長(zhǎng)率為18.51%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年我國(guó)智能家居市場(chǎng)規(guī)模可達(dá)6515.6億元。

數(shù)據(jù)來源:CSHIA、中商產(chǎn)業(yè)研究院整理

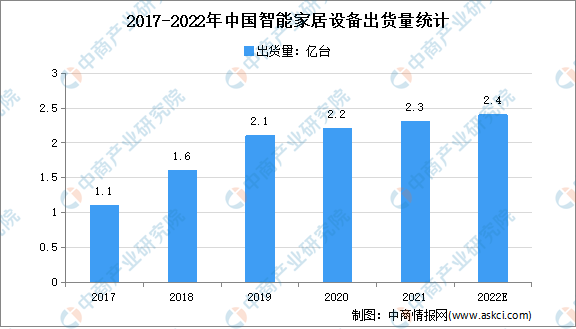

2、智能家居行業(yè)出貨量

近年來,我國(guó)智能家居出貨量快速增長(zhǎng)。數(shù)據(jù)顯示,2017年中國(guó)智能家居設(shè)備市場(chǎng)規(guī)模僅1.14億臺(tái),2019年中國(guó)智能家居市場(chǎng)出貨量突破2億大關(guān),達(dá)到2.08億臺(tái),較2018年增長(zhǎng)33.5%。受疫情影響,2020年中國(guó)智能家居設(shè)備市場(chǎng)出貨量為2.2萬臺(tái)。預(yù)測(cè)2022年中國(guó)智能家居設(shè)備出貨量將達(dá)2.4億臺(tái)。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24