2022年中國功率半導體行業市場前景及投資研究報告(簡版)

關鍵詞: 功率半導體

中商情報網訊:功率半導體行業在電子產業發展中占據重要地位,應用十分廣闊,涉及電路控制和電能轉換的產品均離不開功率半導體的使用。目前,功率半導體已廣泛用于消費電子、工業控制、網絡通信、電力能源、汽車電子、國防軍工、航空航天等領域。

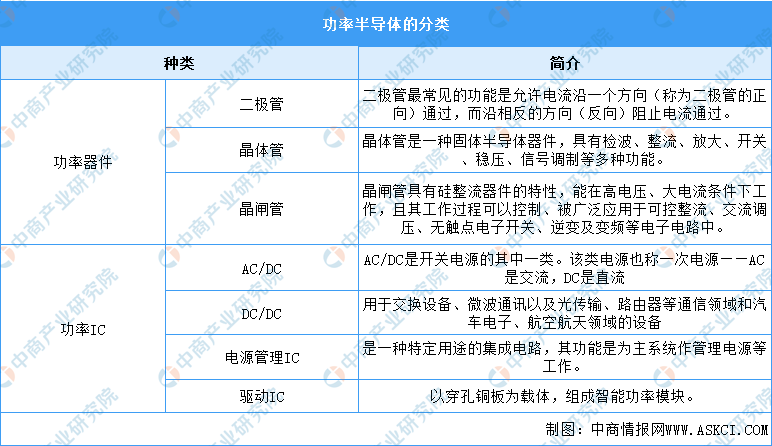

一、功率半導體定義與分類

功率半導體是電子裝置中電能轉換與電路控制的核心,主要用于改變電子裝置中電壓和頻率、直流交流轉換,可通過半導體的單向導電性實現電源開關和電力轉換的功能。功率半導體具有能夠支持高電壓、大電流的特性,主要用途包括變頻、整流、變壓、功率放大、功率控制等。除保障電路正常運行外,因其能夠減少電能浪費,功率半導體還能起到節能、省電的作用。

功率半導體按器件集成度可以分為功率器件和功率IC兩大類。

資料來源:中商產業研究院整理

二、產業利好政策

近年來,中國功率半導體行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵功率半導體行業發展,為功率半導體行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。功率半導體行業具體政策如下:

資料來源:中商產業研究院整理

三、功率半導體行業現狀分析

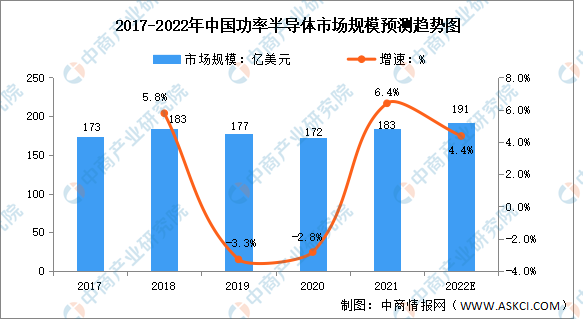

1.市場規模增長穩健

目前國內功率半導體產業鏈正在日趨完善,技術也正在取得突破。同時,中國也是全球最大的功率半導體消費國,2019年市場規模達到177億美元,占全球市場比例高達38%。預計未來中國功率半導體將繼續保持平穩增長。由于疫情好轉,2021年中國功率半導體市場規模將出現回升。中商產業研究院預測,2022年中國功率半導體市場規模將達191億美元。

數據來源:Omdia、中商產業研究院整理

2.細分領域市場規模分析

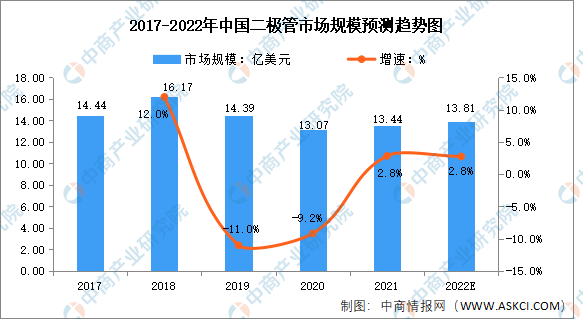

(1)二極管

與其他功率半導體相比,二極管的技術壁壘較低,制造技術相對成熟,海外大廠有逐步退出該類市場的趨勢,中國企業有望憑借低成本及政策優勢逐步占據市場,成為功率器件中率先實現國產替代突破的領域。數據顯示,我國二極管市場規模在2020年達到了13.07億美元。中商產業研究院預測,2022年中國二極管市場規模將達13.81億美元。

數據來源:IHS、中商產業研究院整理

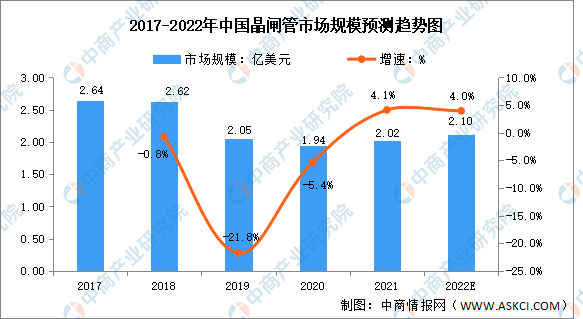

(2)晶閘管

晶閘管是一種基礎型功率半導體分立器件,主要用于電力變換與控制,可以用微小的信號功率對大功率的電流進行控制和變換。晶閘管根據性能分類主要包括單向晶閘管、雙向晶閘管、光控晶閘管、逆導晶閘管、可關斷晶閘管、快速晶閘管、高頻晶閘管等。

晶閘管作為一種技術相對成熟的產品,其市場成長性趨于穩定。根據IHSMarkit報告,2020年中國晶閘管市場規模達1.94億美元。預計2022年中國晶閘管市場規模將達2.1億美元。

數據來源:IHS、中商產業研究院整理

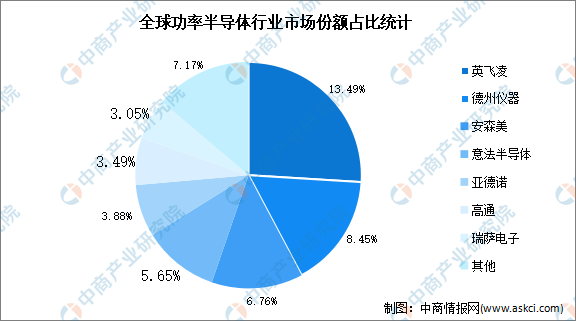

3.競爭格局分析

從行業競爭格局來看,海外企業布局功率半導體市場時間較早,行業內具備先發優勢,同時借助收購整合的方式快速搶占市場份額,目前功率半導體市場集中度較高,主要被海外IDM巨頭占據。以銷售額計的全球功率半導體龍頭企業英飛凌市場份額為13.49%,前十大企業市場份額合計為51.93%。

數據來源:Omdia、中商產業研究院整理

4.下游應用占比分析

功率半導體應用領域主要聚焦于工業、汽車及消費電子領域。功率半導體下游應用極為廣泛,伴隨新興領域的快速發展,功率半導體需求將持續增長。數據顯示,2021年全球功率半導體下游應用中,工業、汽車及消費電子類占比分別達到35%、29%、18%。

數據來源:TrendForce、中商產業研究院整理

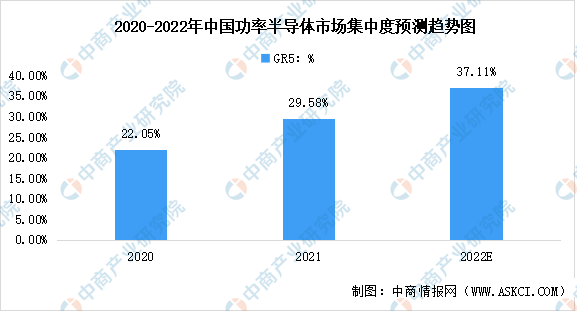

5.市場集中度不斷提高

我國功率半導體行業整體市場集中度在不斷提高,CR5由2020年為22.05%增長至2021年的29.58%,國內頭部代表企業規模在不斷擴大,市場競爭優勢愈發明顯。中商產業研究院預測,2022年我國功率半導體行業市場集中度將達。

數據來源:中商產業研究院整理

四、重點企業分析

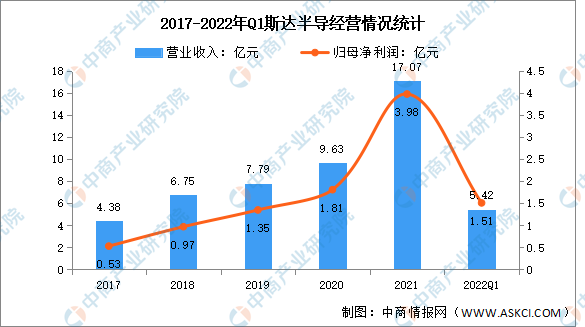

1.斯達半導

斯達半導長期致力于IGBT、快恢復二極管等功率芯片的設計和工藝及IGBT、MOSFET、SiC等功率模塊的設計、制造和測試,產品廣泛應用于工業控制和電源、新能源、新能源汽車、白色家電等領域。2021年,斯達半導營業收入達17.07億元,實現歸母凈利潤3.98億元,同比增長120.49%。2022年第一季度實現營業收入5.42億元,凈利潤達1.51億元。

數據來源:中商產業研究院整理

從產品來看,2021年斯達半導IGBT模塊的營業收入達15.95億元,同比增長74.99%,占營業收入比重的93.44%。

數據來源:中商產業研究院整理

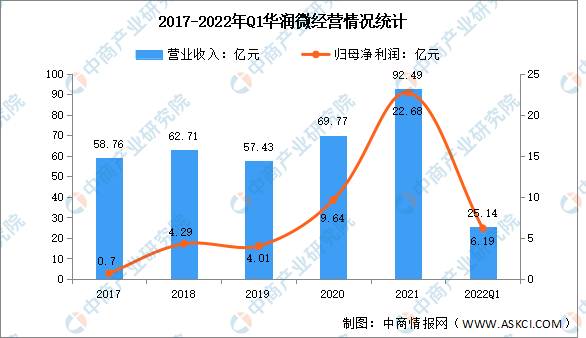

2.華潤微

華潤微是中國領先的擁有芯片設計、晶圓制造、封裝測試等全產業鏈一體化經營能力的半導體企業,產品聚焦于功率半導體、智能傳感器與智能控制領域,為客戶提供豐富的半導體產品與系統解決方案。2021年,華潤微營業收入達92.49億元,凈利潤達22.68億元,同比增長135.34%。2022年第一季度,華潤微實現營業收入25.14億元,凈利潤達6.19億元。

數據來源:中商產業研究院整理

從主營業務來看,2021年華潤微制造與服務、產品與方案的營業收入分別為31.84億元、25.16億元,分別占營業收入比重的34.43%、27.2%。

數據來源:中商產業研究院整理

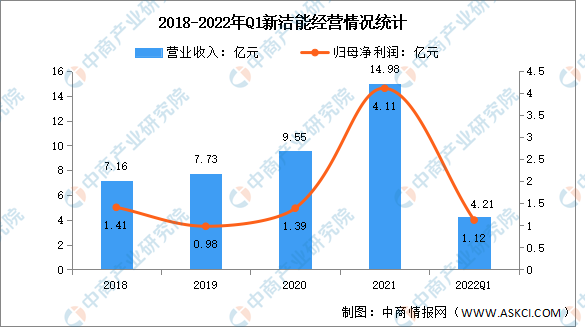

3.新潔能

新潔能為國內領先的半導體功率器件設計企業,連續五年名列“中國半導體功率器件十強企業”。新潔能基于全球半導體功率器件先進理論技術開發領先產品,是國內率先掌握超結理論技術、并量產屏蔽柵功率MOSFET及超結功率MOSFET的企業之一。2021年新潔能實現營業收入14.98億元,凈利潤達4.1億元,同比增長194.55%。2022年第一季度實現營業收入4.21億元,凈利潤1.12億元。

數據來源:中商產業研究院整理

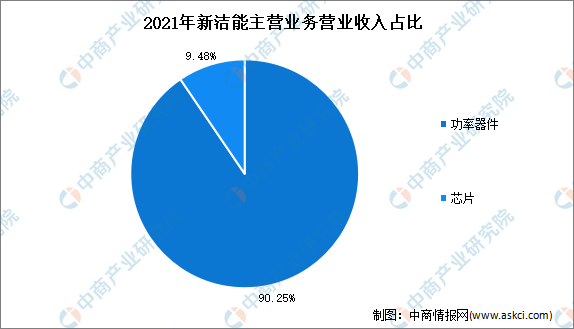

從產品來看,2021年新潔能功率器件、芯片的營業收入分別為13.52億元、1.42億元,分別占營業收入比重的90.25%、9.48%。

數據來源:中商產業研究院整理

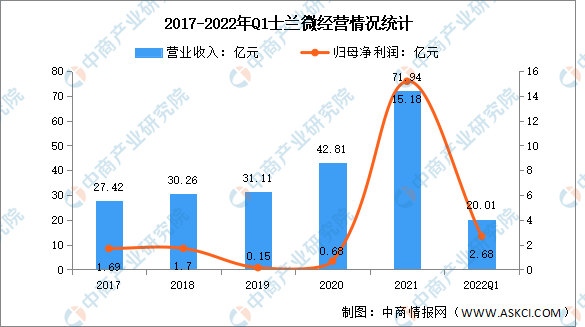

4.士蘭微

杭州士蘭微電子股份有限公司的主營業務是電子元器件的研發、生產和銷售。主要是300-600V穿通型IGBT工藝,1200V非穿通型槽柵IGBT工藝,是國內為數不多的從一家純芯片設計公司發展成為以IDM模式為主要發展模式的綜合型半導體產品公司。士蘭微2021年實現營業收入71.94億元,實現凈利潤15.18億元,同比增長2145.25%。2022年第一季度實現營業收入20.01億元,實現凈利潤2.68億元。

數據來源:中商產業研究院整理

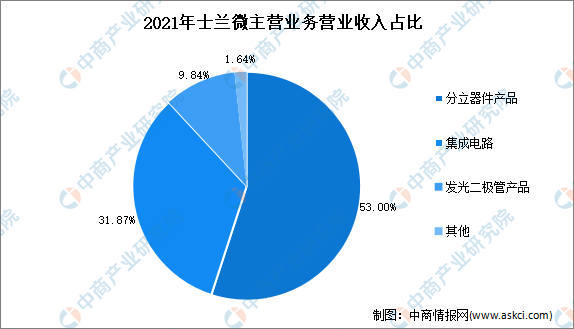

分產品來看,2021年士蘭微主營分立器件產品、集成電路、發光二極管產品,其營業收入分別占主營業務收入的53%、31.87%、9.84%。

數據來源:中商產業研究院整理

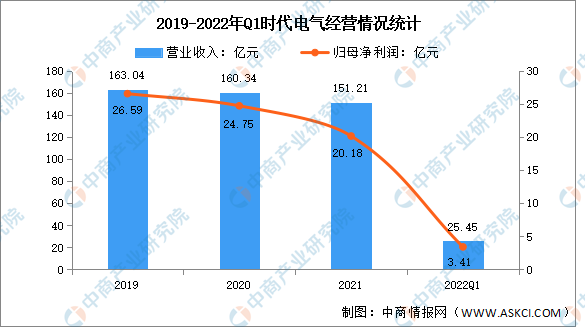

5.時代電氣

在功率半導體領域,時代電氣建有6英寸雙極器件、8英寸IGBT和6英寸碳化硅的產業化基地,擁有芯片、模塊、組件及應用的全套自主技術。時代電氣生產的全系列高可靠性IGBT產品打破了軌道交通和特高壓輸電核心器件由國外企業壟斷的局面。2021年時代電氣實現營業收入151.21億元,實現凈利潤20.18億元。2022年第一季度實現營業收入25.45億元,實現凈利潤3.41億元。

數據來源:中商產業研究院整理

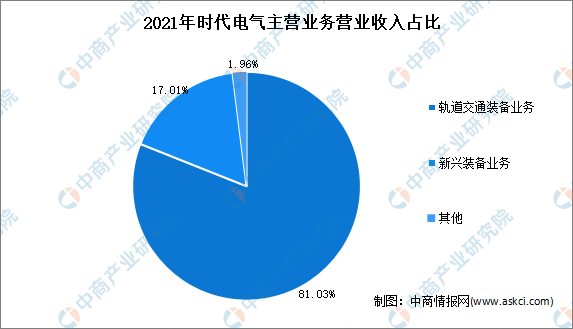

從主營業務來看,2021年時代電氣軌道交通裝備業務、新興裝備業務的營業收入分別為122.52億元、25.72億元,分別占主營業務收入的81.03%、17.01%。

數據來源:中商產業研究院整理

五、功率半導體行業發展前景

1.國家政策支持行業發展

功率半導體器件行業是我國重點鼓勵和支持的產業之一,為推動節能減排,促進電力電子技術和產業的發展,國家發改委等有關部門陸續出臺資金補貼計劃,支持新型電力電子器件產業化。未來國家產業政策的支持將會不斷推動功率半導體器件行業的技術進步,形成先進技術的自有知識產權,優化國產功率半導體器件的產品結構。

2.進口替代的為行業提供市場機遇

由于功率半導體器件在實現電能高效利用、節能減排、建設資源節約型社會方面發揮著不可替代的作用。未來隨著國內企業逐步突破行業內高端產品的核心技術,中國功率半導體器件對進口的依賴將會減弱,進口替代的市場機遇逐漸顯現。

3.國民經濟增長為行業奠定盈利基礎

功率半導體器件是國民經濟中各行業發展的基礎元器件,其技術進步和應用領域的拓寬既能夠促進工業的產業結構升級,也為居民生活帶來更多便利和舒適。我國經濟總水平穩步上升,產業結構調整有序開展,居民對生活質量的要求也越來越高,為行業創造了巨大的盈利空間。行業內優秀企業依托自主創新能力提高產品附加值,在國民經濟持續發展這一穩固的基礎上不斷提升盈利水平。