2022年中國儲能繼電器行業(yè)產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 繼電器

中商情報網(wǎng)訊:繼電器廣泛應用于儲能及充放電設備中,起到提升儲能設備性能,維護電路安全,防止沖擊電路等作用。隨著新能源汽車持續(xù)發(fā)展,新能源高壓充電需求不斷增長,帶動繼電器市場整體快速增長。

一、產(chǎn)業(yè)鏈

中國儲能繼電器上游包括各類原材料和生產(chǎn)設備;中游為不同類別的繼電器,主要有電磁式繼電器、感應式繼電器、熱敏式繼電器、機械式繼電器、電動式繼電器、電子式繼電器等;下游應用于新能源汽車、家用電器、儲能領(lǐng)域、光伏產(chǎn)業(yè)、通信設備、電力設施等。

資料來源:中商產(chǎn)業(yè)研究院整理

中國儲能繼電器產(chǎn)業(yè)鏈上游企業(yè)主要為原材料供應商,銀絲材上市企業(yè)包括錫業(yè)股份、山東黃金、盛屯礦業(yè)、馳宏鋅鍺等,銅材企業(yè)包括銅陵有色、海亮股份、仁東控股等,工程塑料企業(yè)包括恒力石化、金發(fā)科技、三房巷、安迪蘇等;中游的儲能繼電器生產(chǎn)制造企業(yè)主要為中國通號、航天電子、宏發(fā)股份、眾業(yè)達、航天電器、商絡電子、光弘科技、佳電股份、三友聯(lián)眾、華峰測控、廣電電氣、泰永長征、國力股份等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

目前,繼電器的生產(chǎn)成本主要由原材料決定,其中原材料主要以鐵、銀、銅等金屬為主,原材料約占生產(chǎn)成本的74.4%。觸點/銀絲材占整體最多,約為36%。其次分別為銅材、工程塑料、漆包線、鐵材,占比分別為21%、20%、16%、7%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

1.銅材

中國銅工業(yè)經(jīng)過多年的發(fā)展,產(chǎn)業(yè)已經(jīng)逐漸成熟,行業(yè)也逐漸步入平穩(wěn)階段。近2019-2021年期間我國銅材產(chǎn)量穩(wěn)步增加,但整體幅度不大。2022年7月銅材產(chǎn)量達188.5萬噸,同比增長7.4%,1-7月銅材產(chǎn)量達1219.1萬噸,同比增長4.2%。

數(shù)據(jù)來源:國家統(tǒng)計局、中商產(chǎn)業(yè)研究院整理

2.工程塑料

工程塑料屬于石油化工產(chǎn)業(yè)鏈中的中間產(chǎn)品,近年來中國工程塑料需求量一直保持增長趨勢。2021年我國工程塑料需求量約665萬噸,同比增長6.06%,未來需求量將繼續(xù)逐步提升,預計2022年需求量達680萬噸。

數(shù)據(jù)來源:中國塑料工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

3.重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.市場規(guī)模

近年來國內(nèi)繼電器市場規(guī)模僅在2019年有小幅下滑,2020年再度回升,達到229.49億元,同比增長7.0%。隨著下游儲能和新能源汽車市場的不斷發(fā)展,未來繼電器市場規(guī)模也隨之增長,預計2022年市場規(guī)模將達260億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.產(chǎn)量

2020年受疫情影響下全球經(jīng)濟下行壓力加大,但智能電網(wǎng)、智能家居、新能源等新興產(chǎn)業(yè)受政策帶領(lǐng)勢頭強勁,依舊帶動繼電器發(fā)展,使得繼電器產(chǎn)量只出現(xiàn)小幅度下降。中國仍然是繼電器的主要生產(chǎn)基地,約占全球總產(chǎn)出的50%,2020年中國繼電器產(chǎn)量約為89.2億個,同比下降2.51%。隨著需求的不斷增長,預計2022年產(chǎn)量將達95億個。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.表觀需求量

繼電器是整機電路控制系統(tǒng)必不可少的基礎元件之一,已發(fā)展成為當今電子信息產(chǎn)品的支撐產(chǎn)業(yè),其需求量不斷增加,2020年中國繼電器表觀需求量約為77.8億個,預計2022年中國繼電器表觀需求量將達85億個。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.競爭格局

受益于國內(nèi)新能源車自主品牌和充電樁的先發(fā)優(yōu)勢,儲能繼電器國內(nèi)市場由自主品牌主導,呈現(xiàn)一超多強格局。目前松下占比最多,達36%。其次分別為宏發(fā)股份、Denso、Gigavac,占比23%、12%、5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.新能源汽車

中國是全球最大的新能源汽車市場,隨著各項政策支持,新能源汽車市場取得了快速發(fā)展。2021年中國新能源汽車銷量達333.41萬輛,同比增長167.64%,預計2022年將進一步增長至465.43萬輛。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

2.家用電器

總體來看,中國家電行業(yè)疫后生產(chǎn)恢復較快,但居民消費意愿的恢復是相對長期的過程。盡管整體市場下降,但各家電品牌卻表現(xiàn)不一,彩電、空調(diào)、冰箱、洗衣機品類中“強者恒強”的趨勢日益明顯。2022年上半年中國家用電器內(nèi)銷市場規(guī)模為3609億元,同比下降11.2%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

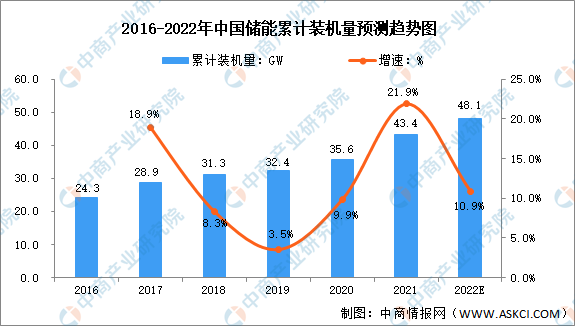

3.儲能

當下儲能的需求端邏輯清晰,海外需求激增。儲能繼電器,隨著新能源發(fā)展帶動高速增長。目前中國儲能裝機量在全球排名第一,2021年,中國儲能累計裝機量達43.4GW,同比增長21.9%。預計2022年累計裝機量將進一步增長至48.1GW。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理