2022年中國醫學影像設備行業市場前景及投資研究報告(簡版)

關鍵詞: 醫學影像設備

中商情報網訊:如今,中國的醫學影像設備市場已然打破進口壟斷的格局,在不斷壯大的本土企業和加速國產的跨國企業兩股力量的推動下,國產醫學影像設備行業正逐步實現國內與國外比肩并跑的目標。

一、醫學影像設備定義

醫學影像設備是指利用各種不同媒介作為信息載體,將人體內部的結構重現為影像的各種儀器,其影像信息與人體實際結構有著空間和時間分布上的對應關系。

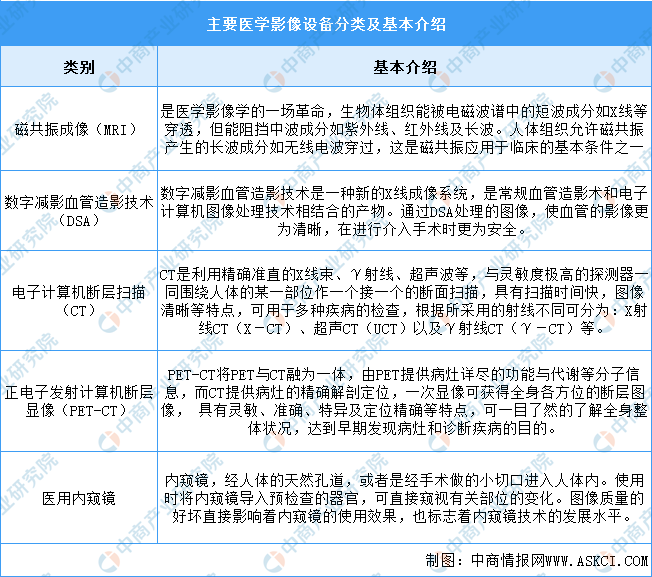

醫學影像設備主要包括磁共振成像(MRI)、數字減影血管造影技術(DSA)、電子計算機斷層掃描(CT)、正電子發射計算機斷層顯像(PET-CT)、醫用內窺鏡等,基本介紹如圖所示:

資料來源:中商產業研究院整理

二、醫學影像設備行業發展政策

醫學影像設備是指利用各種不同媒介作為信息載體,將人體內部的結構重現為影像的各種儀器,其影像信息與人體實際結構有著空間和時間分布上的對應關系。其中包括:醫用X線機(GXR)、數字影像設備(DSA)、X線計算機體層成像設備(CT)、磁共振成像設備(MRI)、超聲成像設備、核醫學成像設備。中國醫療器械行業須遵守大量的法律法規,并受中國政府廣泛地監管。這些法律法規與政策涉及醫療器械的生產、銷售、出口、知識產權等領域。具體情況列示如下:

資料來源:中商產業研究院整理

三、醫學影像設備行業發展現狀

1.市場規模

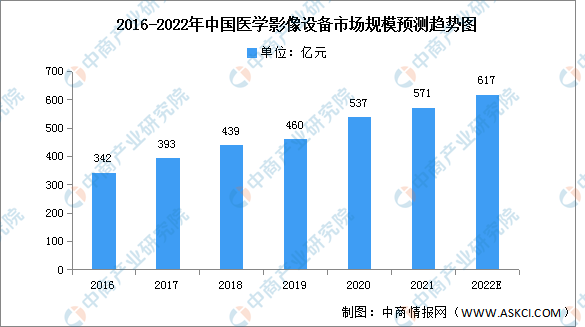

醫學影像設備在醫學診斷中起著舉足輕重的作用,醫生可以通過設備直接對人體內部組織器官結構進行影像信息的分析判斷。中國醫學影像行業雖發展較晚,但增速較快。我國醫學影像設備市場增速約為全球增速的兩倍,國產廠商迅速崛起。數據顯示,中國醫學影像設備市場規模由2016年的342億元增長至2020年的537億元,年均復合增長率為11.9%。預計2022年我國醫學影像設備行業市場規模將達617億元。

數據來源:中商產業研究院整理

2.市場結構

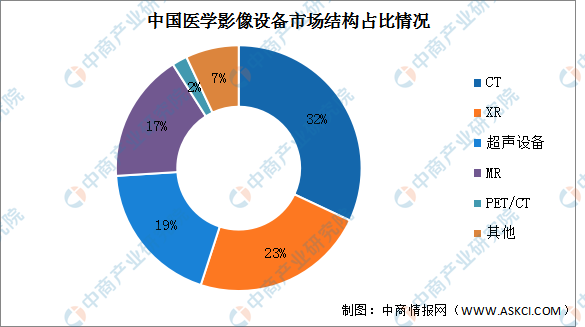

醫學影像設備分支眾多,2020年中國醫學影像設備市場中,CT市場規模居首位,占比達32%。其次分別為XR、超聲設備、MR、PET/CT,占比分別為23%、19%、17%、2%。

數據來源:中商產業研究院整理

3.細分市場

(1)磁共振成像(MRI)

近年來,隨著全球主要國家不斷加大MRI領域的技術與研發投入,系統的新性能不斷提高,應用領域不斷拓展,市場規模持續擴大。中國MRI市場規模從2017年的22.9億美元增長至2020年的25.5億美元,年均復合增長率達3.65%,預計2022年將達30.1億美元。

數據來源:中商產業研究院整理

(2)CT設備

2020年CT市場規模達到約173億元,同比增長46.85%。2020年《新型冠狀病毒肺炎診療方案(試行第七版)》明確肺炎影像學特征作為診斷標準,通過CT影像進行新冠病毒篩查成為醫院診斷的必要方式,促使中國CT市場迎來較快增長。2021年中國CT市場規模達到約158.4億元,預計2022年將達到174.5億元。

數據來源:中商產業研究院整理

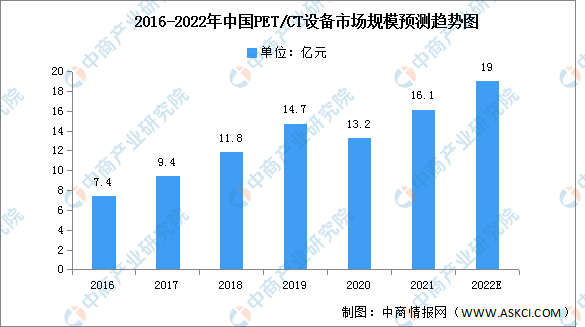

(3)PET/CT設備

衛健委2018年發布《關于發布大型醫用設備配置許可管理目錄(2018年)的通知》,將PET/CT由甲類設備調整為乙類設備,配置證的審批權由衛健委下放到省級衛生部門,醫療機構配置PET/CT具有較大的自主選擇權,全國裝機量有望較快增加,中國PET/CT市場仍處于發展早期,整體增長率較高。

2021年中國PET/CT市場規模約為16.1億元,同比增長21.97%,預計2022年中國PET/CT市場規模將達19億元。

數據來源:中商產業研究院整理

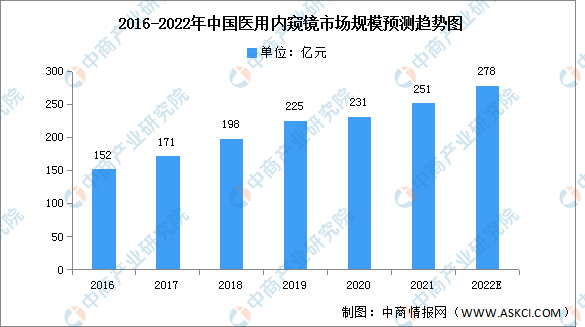

(4)醫用內窺鏡

中國醫用內窺鏡市場一直由多家國際醫療器械巨頭主導。受益于國內企業不斷提升的技術水平、持續增加的人才及資本資源、以及倡導國產品牌替代國際品牌的政府行業支持政策,預期國內醫用內窺鏡市場按高于國際品牌的增長率增長。

中國的醫用內窺鏡市場與全球醫用內窺鏡市場相比以較高的增長率增長,并預期維持較高的增長率。2020年,中國的醫用內窺鏡市場規模為231億元,并估計于2022年增至278億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

4.投融資情況

隨著醫學影像設備行業的不斷成熟和分化,市場對于能提供專業產品及服務的醫學影像設備服務商需求越來越大,引起了資本市場的廣泛關注。具體如圖所示:

資料來源:IT桔子、中商產業研究院整理

四、醫學影像設備行業重點企業

1.聯影醫療

上海聯影醫療科技股份有限公司致力于為全球客戶提供高性能醫學影像設備、放射治療產品、生命科學儀器及醫療數字化、智能化解決方案。自設立以來,聯影醫療持續進行高強度研發投入,致力于攻克醫學影像設備、放射治療產品等大型醫療裝備領域的核心技術;經過多年努力,聯影醫療已經構建包括醫學影像設備、放射治療產品、生命科學儀器在內的完整產品線布局。

2022年上半年實現營業收入41.72億元,同比增長35.24%;實現歸母凈利潤7.74億元,同比增長19.52%。2022年主營業務包括高端醫學影像診斷設備及放射治療設備和維保服務,營業收入占比為91.3%和6.1%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.邁瑞醫療

深圳邁瑞生物醫療電子股份有限公司主要從事醫療器械的研發、制造、營銷及服務,主要產品涵蓋三大領域:生命信息與支持、體外診斷以及醫學影像。在2019年公布的第五批優秀國產醫療設備產品目錄中,邁瑞醫療共有4個型號的全自動尿液工作站、5個型號的除顫儀、8個型號的腹腔鏡、7個型號的注射泵、6個型號的輸液泵、6個型號的便攜式輸液泵以及2個型號的輸注工作站入選。

2022年上半年實現營業收入153.56億元,同比增長20.18%;實現歸母凈利潤52.88億元,同比增長21.73%。2022年上半年主營產品包括生命信息與支持類產品、體外診斷類產品、醫學影像類產品,營業收入占比分別為44.1%、33.5%、21.3%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.祥生醫療

無錫祥生醫療科技股份有限公司的主營業務是超聲醫學影像設備的研發、制造和銷售,祥生醫療的主要產品有便攜式彩超、推車式彩超、黑白超聲,祥生醫療產品已覆蓋30%以上的三級醫院,包括全國知名的北京協和醫院、四川大學華西醫院、上海第六人民醫院等。產品廣泛應用于上述醫院的超聲科、麻醉科、置管科等科室。

2022年上半年實現營業收入達2.28億元,同比增長21.93%;實現歸母凈利潤0.76億元,同比增長61.7%。2021年超聲醫學影像設備營業收入占比達94.1%

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.開立醫療

深圳開立生物醫療科技股份有限公司主營業務為醫療診斷及治療設備的自主研發、生產與銷售。主要產品包括醫用超聲診斷設備(主要為彩色多普勒超聲診斷設備與B型超聲診斷設備)、醫用電子內窺鏡設備及耗材、血液分析儀等。開立醫療自主研發的HD-500、HD-550系列高清內鏡,受到臨床醫生的廣泛認可,代表了目前國產內鏡的領先水平。

2022年上半年實現營業收入8.36億元,同比增長30.02%;實現歸母凈利潤1.75億元,同比增長60.55%。2022年上半年主營產品包括彩超和內窺鏡及鏡下治療器具,營業收入占比分別為65.0%和32.6%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.康泰醫學

康泰醫學系統(秦皇島)股份有限公司的主營業務是醫療診斷、監護設備的研發、生產和銷售。產品涵蓋血氧類、心電類、超聲類、監護類、血壓類等多個大類,建立了完善的研發、生產和銷售體系。康泰醫學推出的一體式脈沖胎心儀CONTEC10E和CONTEC10F兩款產品,在胎監雙胎檢測技術和彩超高清成像技術上取得了突破,進一步提升了胎兒母親監護和超聲影像產品的性價比。

2022年上半年實現營業收入3.32億元,同比下降35.53%;實現歸母凈利潤1.15億元,同比下降43.07%。2022年醫療器械營業收入占比達99.6%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、醫學影像設備行業發展前景

1.政策利好行業發展

中國政府已頒布一系列與醫療行業有關的政策,這些政策將醫療成像服務指定為重點發展領域。2021年衛健委下發《“十四五”國家臨床專科能力建設規劃》,提出重點支持各省針對性加強檢驗科、醫學影像科等平臺專科建設,形成一批國際領先的原創性技術,推動相關專科能力進入國際前列。

2.國產化進程推動行業進步

醫療器械行業在發達國家進入發展成熟階段,市場規模較大但增速有限,市場份額主要由國際龍頭占據。隨著國家經濟水平提高、醫療衛生支出增加,醫學影像設備的市場需求逐步釋放,孕育著巨大的市場發展空間。在此背景下,越來越多的國內品牌商進軍海外市場,實現了業務拓展和盈利增長。

3.低市場滲透率推動行業增長

與發達國家相比,中國醫學影像設備滲透率仍然較低,具有巨大的市場成長空間。近年來,隨著社會醫療衛生資金投入持續加大,居民支付能力增強,人口老齡化趨勢加劇,居民的醫療服務需求不斷增長,促進我國醫學影像設備行業長期發展。