2022年中國半導體硅片產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 半導體硅片

中商情報網(wǎng)訊:近年來,受益于通信、計算機、汽車產(chǎn)業(yè)、消費電子、光伏產(chǎn)業(yè)、智能電網(wǎng)、醫(yī)療電子等應用領(lǐng)域需求帶動,全球半導體終端產(chǎn)業(yè)旺盛。從半導體產(chǎn)業(yè)鏈需求傳遞來看,旺盛的終端需求將帶動對硅片需求的增長,半導體硅片行業(yè)發(fā)展空間巨大。

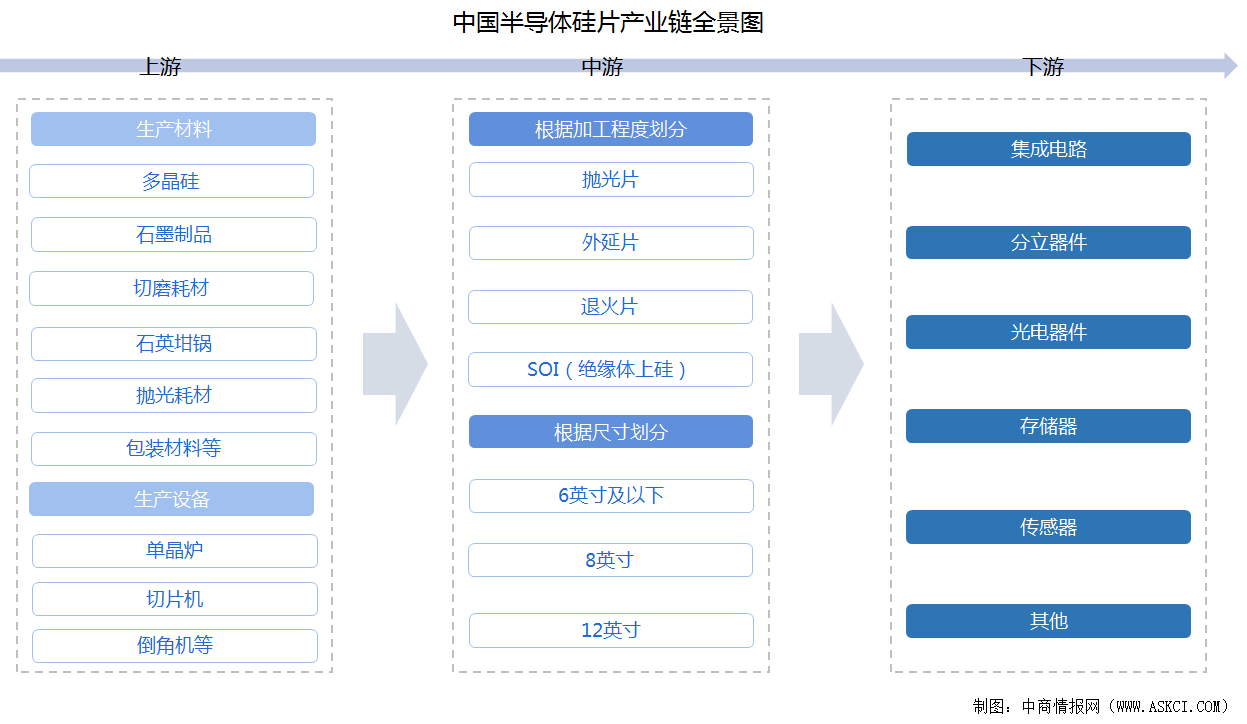

一、產(chǎn)業(yè)鏈

半導體硅片位于半導體產(chǎn)業(yè)鏈的上游,是制作芯片的核心材料。半導體硅片產(chǎn)業(yè)鏈上游包括多晶硅、石墨制品、切磨耗材、石英坩鍋、拋光耗材等生產(chǎn)材料和單晶爐、切片機、倒角機等生產(chǎn)設(shè)備;中游硅片根據(jù)加工程度,可分為拋光片、外延片、退火片、SOI(絕緣體上硅),根據(jù)尺寸,硅片可以分為6英寸(150mm)及以下,8英寸及12英寸硅片;半導體硅片產(chǎn)業(yè)鏈下游涉及晶圓加工環(huán)節(jié),并最終應用于集成電路、分立器件、光電器件、傳感器、存儲器等產(chǎn)品。

資料來源:中商產(chǎn)業(yè)研究院整理

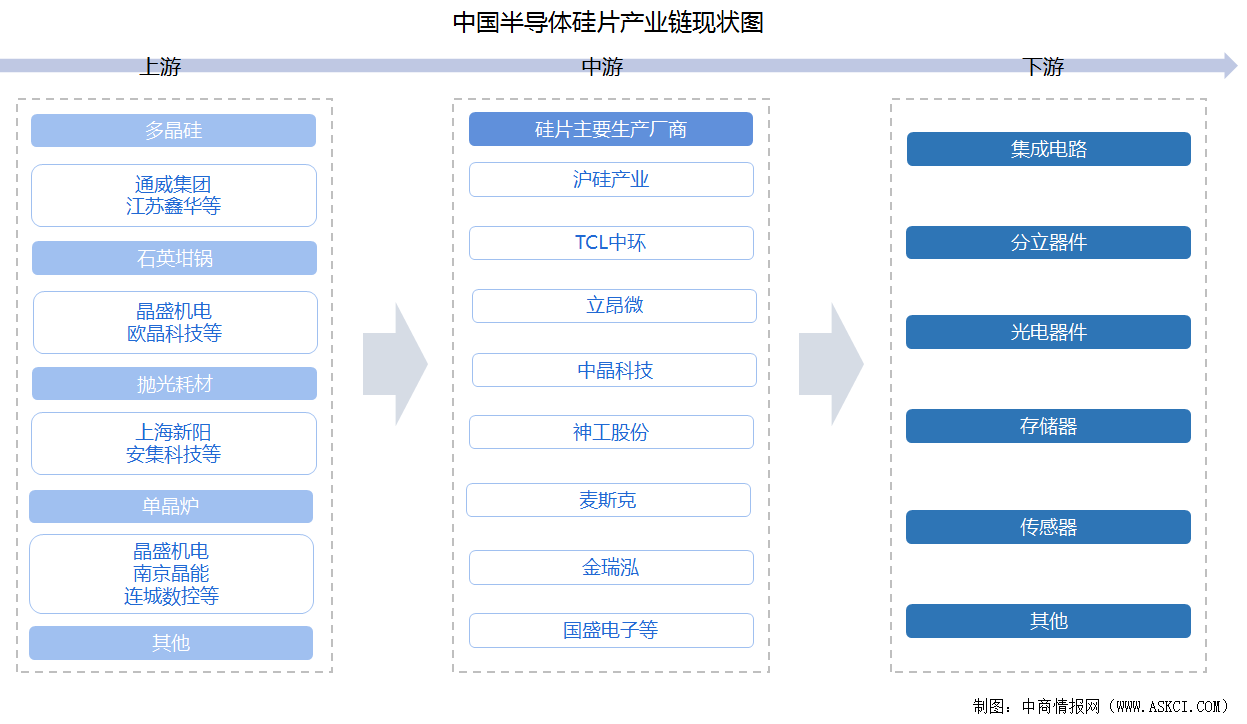

從企業(yè)來看,上游原材料及設(shè)備企業(yè)包括通威集團、江蘇鑫華、晶盛機電、歐晶科技、晶盛機電、南京晶能、連城數(shù)控等;中游半導體硅片龍頭企業(yè)包括滬硅產(chǎn)業(yè)、TCL中環(huán)、立昂微、中晶科技、神工股份等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

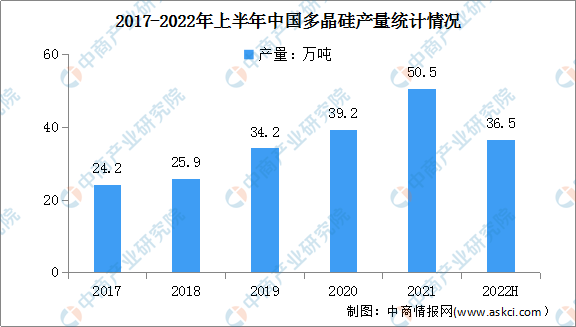

1.多晶硅產(chǎn)量

多晶硅是極為重要的優(yōu)良半導體材料,在電子工業(yè)中廣泛用于制造半導體收音機、錄音機、電冰箱、彩電、錄像機、電子計算機等的基礎(chǔ)材料。隨著信息技術(shù)和太陽能產(chǎn)業(yè)的飛速發(fā)展,全球?qū)Χ嗑Ч璧男枨笤鲩L迅猛,市場供不應求。近年來,我國多晶硅產(chǎn)量持續(xù)擴大。多晶硅產(chǎn)量由2017年的24.2萬噸增至2020年的39.2萬噸。2022年上半年,我國多晶硅產(chǎn)量約36.5萬噸,同比增長53.4%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

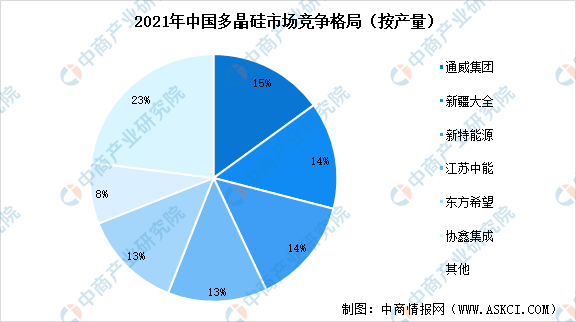

2.多晶硅市場競爭格局

中國多晶硅行業(yè)集中度較高,CR6占比77%,且有進一步上升趨勢。由于多晶硅生產(chǎn)屬于高資金、高技術(shù)壁壘的行業(yè),項目建設(shè)、投產(chǎn)周期通常長達兩年及以上,因此新廠商進入該行業(yè)較為困難。其中,通威集團以15%的產(chǎn)量占比位居第一,其次是新疆大全、新特能源占比14%,江蘇中能、東方希望占比13%,協(xié)鑫集成占比8%

數(shù)據(jù)來源:百川盈孚、中商產(chǎn)業(yè)研究院整理

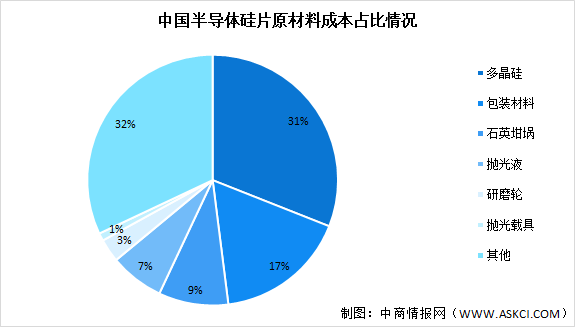

3.上游原材料成本占比情況

從原材料成本占比情況來看,硅片生產(chǎn)所需原材料主要包括多晶硅、石墨制品、石英坩鍋、包裝耗材、拋光耗材、備品備件等。其中,多晶硅成本占比最高,約占總成本的32%,包裝材料和石英坩鍋分別占比17%和9%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

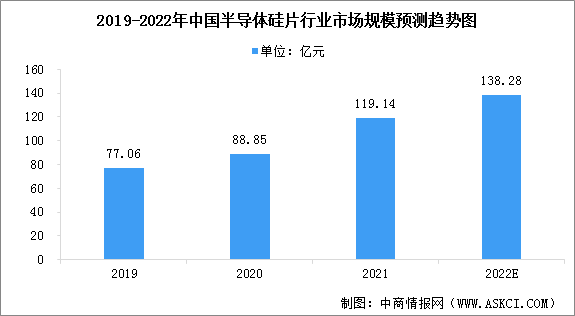

1.半導體硅片市場規(guī)模

中國大陸半導體硅片市場規(guī)模是全球半導體硅片市場的重要組成部分,在全球半導體硅片市場中占比呈增長趨勢。中國大陸半導體硅片市場規(guī)模2019年至2021年連續(xù)超過 70 億元。2021年市場規(guī)模達119.14億元,同比增長24.04%,預計2022年市場規(guī)模將達138.28億元。

數(shù)據(jù)來源:按照1美元 ≈ 7.1947人民幣換算

2.半導體硅片全球市場占比情況

半導體硅片迎來國產(chǎn)替代良機。半導體硅片供需的結(jié)構(gòu)性錯配疊加長協(xié)訂單占比的提升,硅片供給仍然偏緊,為國產(chǎn)硅片提供戰(zhàn)略機遇期,硅片國產(chǎn)替代有望加速。中國大陸半導體硅片市場規(guī)模占全球半導體硅片市場規(guī)模的比例也逐年上漲,2021年達13.20%,比2020年增長1.25個百分點,預計2022年將進一步增長至15.1%。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

3.半導體硅片出貨面積

數(shù)據(jù)顯示,2021年全球半導體硅片出貨面積達到141.6億平方英寸,硅片市場規(guī)模達到126.2億美元,創(chuàng)歷史新高。預計全球半導體硅片出貨面積有望在2022年攀升至更高水平,將達152.8億平方英寸。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

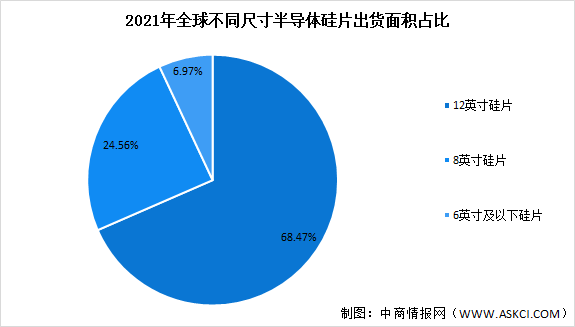

4.不同尺寸半導體硅片出貨面積占比

近年來,12英寸硅片和8英寸硅片出貨面積市場份額持續(xù)維持在很高水平,2021年分別為68.47%和24.56%,兩種尺寸硅片合計占比保持超過90%,是當前半導體硅片下游市場需求的主要尺寸。隨著全球半導體硅片出貨面積的增長,6英寸及以下小尺寸硅片的市場份額有所下降,至2021年約為全球半導體硅片出貨面積的6.97%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.半導體硅片價格走勢

半導體硅片處于半導體行業(yè)產(chǎn)業(yè)鏈上游,其價格走勢與半導體行業(yè)景氣度密切相關(guān)。從2014年開始,受通訊、計算機、汽車產(chǎn)業(yè)、消費電子、光伏產(chǎn)業(yè)等應用領(lǐng)域需求帶動,近些年半導體硅片價格探底回升,根據(jù)SEMI和公開數(shù)據(jù)整理,半導體硅片價格從2017年0.74美元/平方英寸增長至2021年價格0.98美元/平方英寸。預計伴隨著下游市場持續(xù)增長,半導體硅片行業(yè)景氣度將持續(xù)上升,從而帶動半導體硅材料價格上漲。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

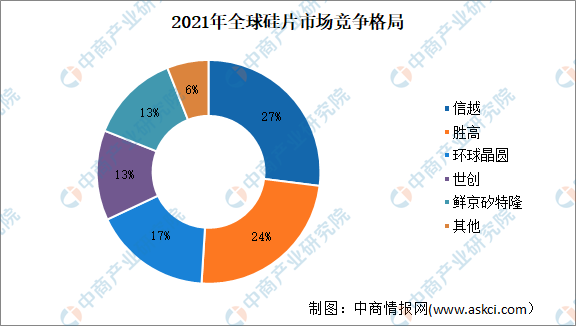

6.市場競爭格局

從全球市場來看,半導體硅片市場集中度較高,少數(shù)主要廠商占據(jù)了絕大多數(shù)市場份額,掌握著先進的生產(chǎn)技術(shù)。目前,全球硅片市場主要由境外廠商占據(jù),市場集中度較高,龍頭硅片廠商壟斷全球90%以上的市場份額,排名前五的廠商分別為日本信越化學(Shin-Etsu)、日本勝高(SUMCO)、中國臺灣環(huán)球晶圓(GlobalWafers)、德國世創(chuàng)(Siltronic)、韓國鮮京矽特隆(SKSiltron)。

資料來源:Omdia、中商產(chǎn)業(yè)研究院整理

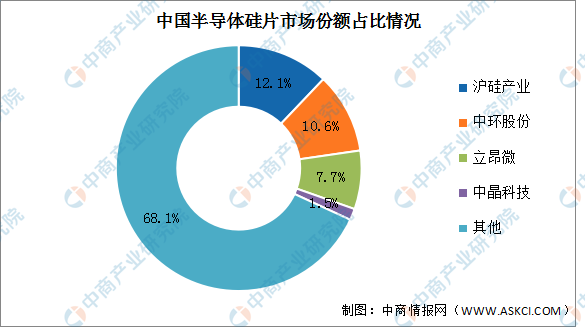

與國際主要半導體硅片供應商相比,中國大陸半導體硅片企業(yè)技術(shù)較為薄弱,市場份額較小,技術(shù)工藝水平以及良品率控制等與國際先進水平相比仍具有顯著差距。國內(nèi)半導體硅片龍頭企業(yè)滬硅產(chǎn)業(yè)、中環(huán)股份、立昂微、中晶科技,2020年上述企業(yè)市場份額分別為12.1%、10.6%、7.7%與1.5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

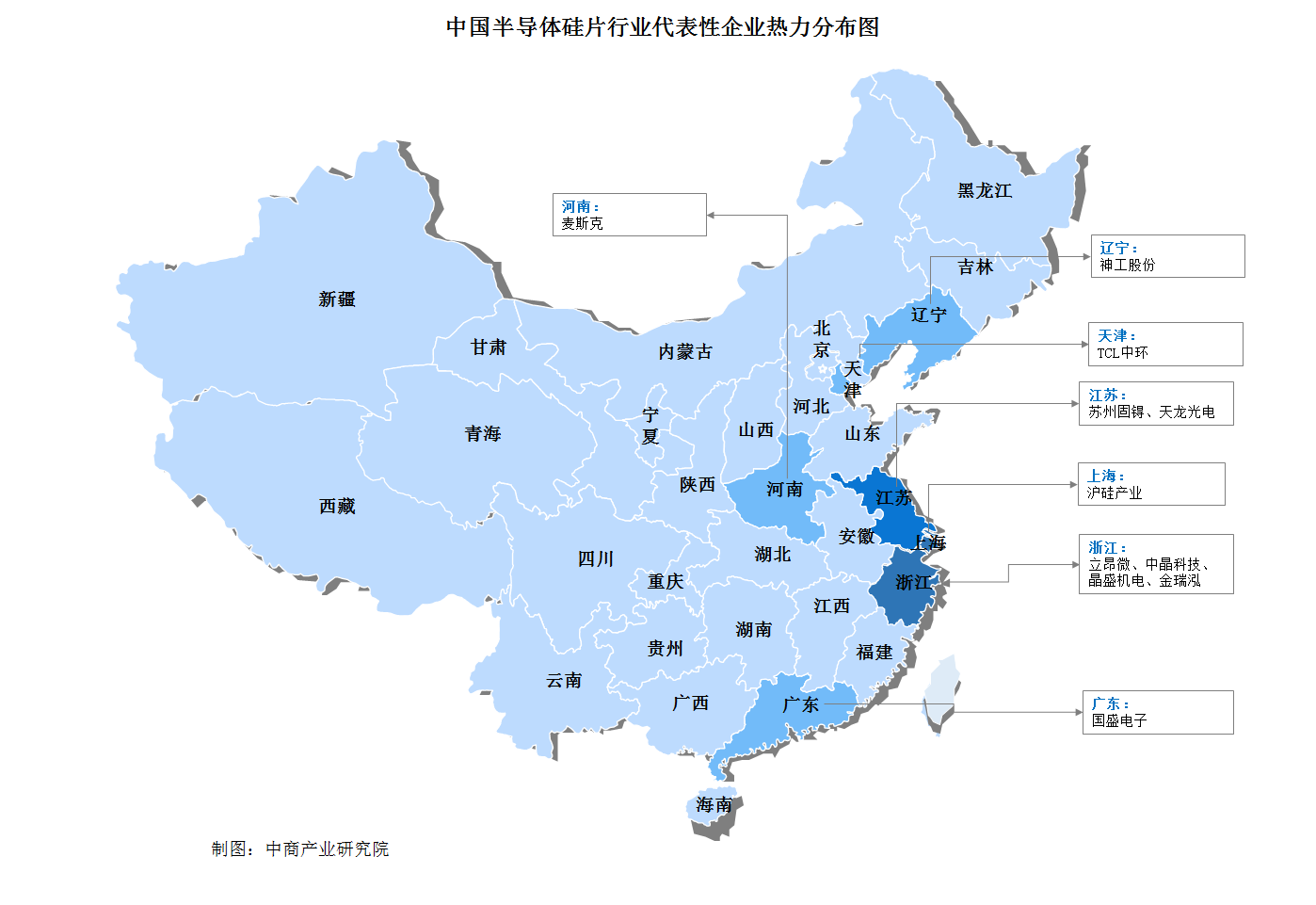

7.企業(yè)分布熱力圖

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

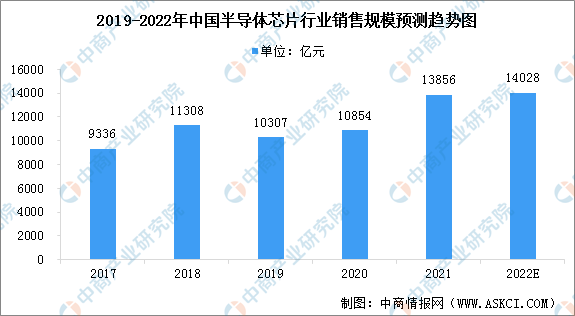

1.半導體芯片市場規(guī)模

隨著人工智能的快速發(fā)展,以及5G、物聯(lián)網(wǎng)、節(jié)能環(huán)保、新能源汽車等戰(zhàn)略性新興產(chǎn)業(yè)的推動下,半導體的需求持續(xù)增加。數(shù)據(jù)顯示,2020年全球半導體銷售額達到10854億元,同比增長26.2%,中國仍然是全球最大的半導體市場,2021年的銷售額為13856億元,增長了27.1%,創(chuàng)下歷史新高,2017-2021年年均復合增長率為12.7%,預計2022年我國半導體行業(yè)銷售規(guī)模將達14028億元。

數(shù)據(jù)來源:按照1美元 ≈ 7.1947人民幣換算

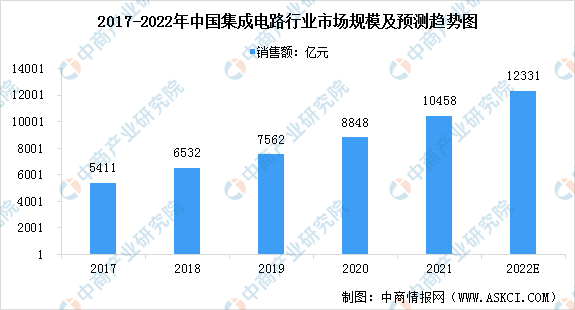

2.集成電路市場規(guī)模

集成電路產(chǎn)業(yè)是高技術(shù)、高投資、高風險的產(chǎn)業(yè),其發(fā)展離不開國家政策長期支持。在國家政策扶持帶動下,我國集成電路行業(yè)呈現(xiàn)快速增長的勢頭,國內(nèi)集成電路產(chǎn)業(yè)規(guī)模從2017年的5411億元上升至2021年的10458億元,復合增長率達到18%。國內(nèi)龐大的消費市場是我國集成電路行業(yè)持續(xù)發(fā)展的另一重要驅(qū)動力,預計2022年我國集成電路行業(yè)市場規(guī)模將達到12331億元。

數(shù)據(jù)來源:中國半導體行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

3、晶圓加工市場規(guī)模

中國晶圓加工市場規(guī)模一直保持增長,2019年中國晶圓加工市場規(guī)模達2149.1億元,同比增長18.2%,2020年中國晶圓加工市場規(guī)模達2623.5億元,預計2022年將達3412.3億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理