2023年中國動力電池回收產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 動力電池回收

中商情報網訊:近年,動力電池回收的發展異軍突起,各大鋰電企業紛紛斥資布局。同時,在“雙碳”目標的指導下,我國對電池回收政策出臺密度顯著提升。工信部加快制定《動力電池回收利用管理辦法》,完善回收利用體系建設。

一、產業鏈

中國動力電池回收產業鏈上游包括報廢動力電池和動力電池生產廢料;中游為可梯次利用環節、拆解回收環節;下游為梯次利用領域及拆解回收材料。

圖片來源:中商產業研究院

二、上游分析

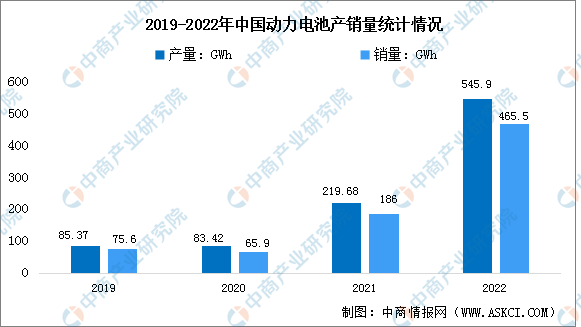

1.動力電池產銷量

受到新能源汽車市場滲透率不斷提升的影響,動力電池的市場需求量也快速地增長。2022年中國動力電池產量達545.9GWh,同比增長148.5%;銷量達465.5GWh,累計同比增長150.3%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

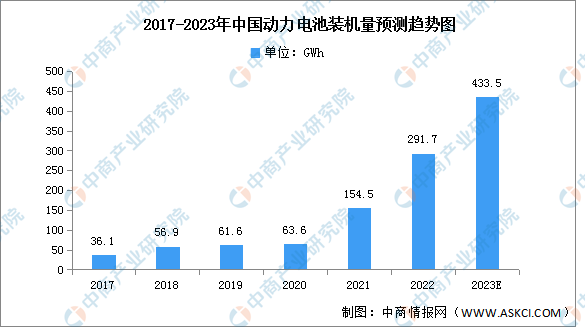

2.動力電池裝機量

近幾年中國動力電池產銷量整體保持上漲趨勢。2023年中國新能源汽車銷量增速很可能會下降,因此動力電池供應可能會出現結構性過剩。數據顯示,中國動力電池的裝機量自2017年的36.1GWh增加至2021年的154.5GWh,復合年增長率為43.83%。預期到2023年將達到433.5GWh。

數據來源:弗若斯特沙利文、中商產業研究院整理

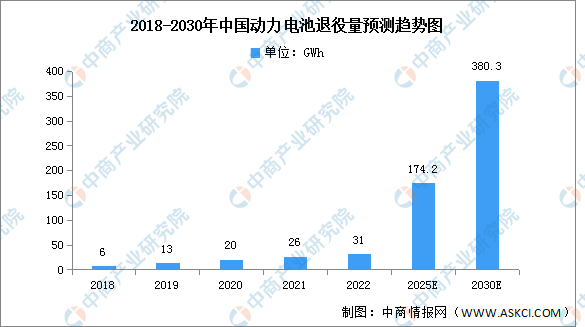

3.動力電池退役規模

隨著近年來我國新能源汽車的不斷推廣,電動汽車保有量持續提升,動力電池的裝車量也隨之增長。由于新能源汽車動力電池平均壽命一般在5-8年左右,中國自2018年已經開始進入動力電池大規模化退役階段,同時面臨資源緊張、成本上漲的多重壓力,動力電池回收市場規模迅猛擴張。預計到2025年將達到55.6GWh,2030年將達380.3GWh。

數據來源:中商產業研究院整理

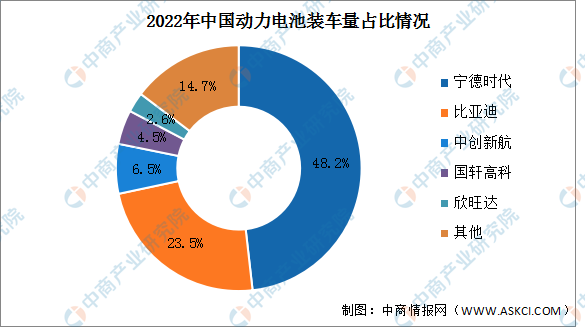

4.動力電池競爭格局

2022年全年共有57家動力電池企業實現裝車配套,其中寧德時代憑借48.2%的占比位居第一。其次分別為比亞迪、中創新航、國軒高科、欣旺達,占比分別為23.5%、6.5%、4.5%、2.6%。

數據來源:中商產業研究院整理

三、中游分析

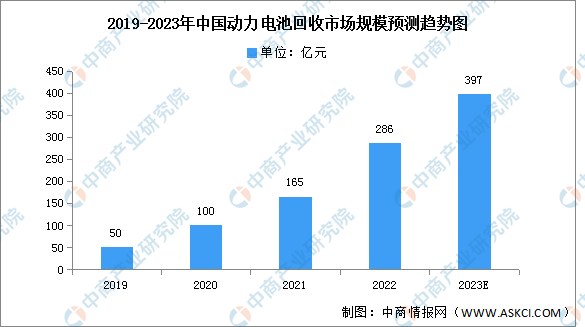

1.動力電池回收市場規模

報廢動力電池規模龐大,疊加動力電池原材料價格上漲和供應緊張,這讓電池回收行業前景光明。根據中國能源報的數據,2019年我國動力電池回收市場規模約為50億元。中國汽車技術研究中心數據顯示,2020年國內累計退役的動力電池市場規模達到100億元。預計2022年中國動力電池回收量將超280億元,2023年將達397億元。

數據來源:中國汽車技術研究中心、中商產業研究院整理

2.廢舊電池回收結構

從結構來看,2021年廢舊動力電池理論回收量為29.4萬噸,占比50%;3C及小動力廢舊鋰離子電池理論回收量為24.2萬噸,占比41%;其他相關的廢料理論回收量為5.5萬噸。

數據來源:EVTank、中商產業研究院整理

3.廢舊動力電池回收量

2021年中國理論廢舊鋰離子電池回收量高達59.1萬噸。預計2022年中國理論廢舊鋰離子電池回收量將達到76.2萬噸,2026年中國理論廢舊鋰離子電池回收量將達到231.2萬噸。

數據來源:EVTank、中商產業研究院整理

4.動力蓄電池回收服務網點

目前,動力蓄電池回收利用管理成效初現,截至2022年6月1日,工信部認定的新能源汽車動力蓄電池回收服務網點共有14967個。其中大概可以分為三類:汽車企業的官方回收渠道、汽車企業下屬或者專業的拆車公司、具備《再生資源經營許可證》《危險品道路運輸許可證》等各種資質的新能源企業。

從區域分布來看,有4個省市新能源汽車動力蓄電池回收服務網點超1000個,11個省市新能源汽車動力蓄電池回收服務網點超500個。其中,廣東新能源汽車動力蓄電池回收服務網點位居第一,達1511個,占比10.1%。江蘇、山東位居第二和第三,服務網點分別為1101個、1083個,分別占比7.4%、7.2%。浙江服務網點為1040個,位居第四。其后還有河南、河北、四川、湖南、湖北、福建服務網點數量進入前十。

數據來源:工信部、中商產業研究院整理

其中,上汽、吉利和一汽是2021年我國動力鋰電池回收服務網點分布最多的三個企業,網點數量分別為1674個、1364個、993個,占比為11.2%、9.1%、6.6%。金龍、廣汽、宇通動力鋰電池回收服務網點超900個。

注:上述企業數據合計統計所有旗下子品牌、控股子公司數據。

數據來源:中商產業研究院整理

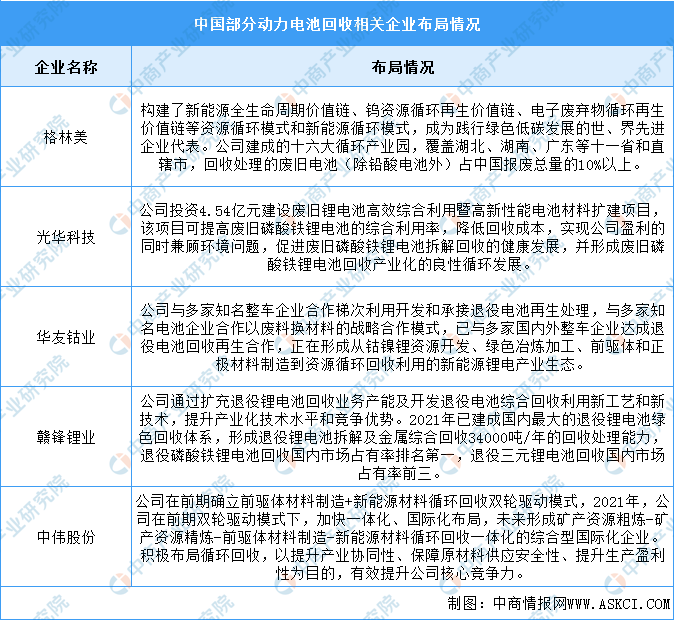

5.重點企業分析

近年來動力電池回收企業通過攻克廢舊電池回收、電子廢棄物處理、報廢動力汽車資源化回收等技術難題,不斷取得創新突破成果,具體如圖所示:

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.梯次利用量

梯次應用于比汽車電能要求更低的場合(電動自行車、電動摩托車、儲能電池、通訊基站),實現電池容量的充分利用。梯次利用的電池多為磷酸鐵鋰電池。2021年我國動力電池梯次利用量為18.94GWh,同比下降6.7%。動力電池梯次利用具有著巨大的應用潛力,預計2025年動力電池梯次利用量將達33.96GWh。

數據來源:中商產業研究院整理

2.金屬回收量

三元電池由于富含豐富的有價金屬,通常直接拆解回收。隨著動力電池回收量持續增加,回收技術水平提高,我國三元電池各金屬回收量將穩步增加。預計2023年鋰、鎳、鈷、錳回收量將分別增至0.44萬噸,1.82萬噸,0.82萬噸、1.00萬噸。

數據來源:中商產業研究院整理