2023年中國(guó)3D打印行業(yè)產(chǎn)業(yè)鏈上中下游市場(chǎng)分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 3D打印

中商情報(bào)網(wǎng)訊:3D打印即快速成型技術(shù)的一種,又稱增材制造,它是一種以數(shù)字模型文件為基礎(chǔ),運(yùn)用粉末狀金屬或塑料等可粘合材料,通過逐層打印的方式來構(gòu)造物體的技術(shù)。當(dāng)前我國(guó)3D打印行業(yè)滲透率不到0.1%,未來有望成長(zhǎng)為大千億級(jí)別行業(yè)。

一、產(chǎn)業(yè)鏈

3D打印行業(yè)上游為原材料及零件,包括3D打印原材料、關(guān)鍵零部件和軟件配套等,中游為設(shè)備制造和打印服務(wù),下游應(yīng)用領(lǐng)域包括航天航空、醫(yī)療健康、教育創(chuàng)新、文化創(chuàng)意、鑄造模具、汽車工業(yè)等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1、3D打印原材料

3D打印原材料是影響3D打印產(chǎn)品質(zhì)量的重要因素之一,是3D打印技術(shù)發(fā)展的物質(zhì)基礎(chǔ)。3D打印原材料目前主要可分為金屬材料、非金屬材料。

數(shù)據(jù)顯示,在我國(guó)整個(gè)3D打印市場(chǎng)中,鈦合金、鋁合金、不銹鋼分別占20.2%、10.0%、9.1%,合計(jì)占比39.3%,其余多為非金屬材料,包括尼龍、PLA、ABS塑料、樹脂等。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2、激光器

近年來,中國(guó)激光器市場(chǎng)規(guī)模保持增長(zhǎng)趨勢(shì),2020年市場(chǎng)規(guī)模已達(dá)109.1億美元,同比增長(zhǎng)7.16%,占全球激光器市場(chǎng)66.12%的份額。2021年中國(guó)激光器市場(chǎng)規(guī)模增速加快,達(dá)到129億美元,同比增長(zhǎng)18.24%,市占率進(jìn)一步提升。預(yù)計(jì)2023年將繼續(xù)保持增長(zhǎng),市場(chǎng)規(guī)模將達(dá)172億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3、振鏡系統(tǒng)

2021年中國(guó)激光振鏡控制系統(tǒng)銷售規(guī)模達(dá)3.86億元,預(yù)計(jì)2023年激光振鏡控制系統(tǒng)銷售規(guī)模將達(dá)5.24億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

我國(guó)中低端振鏡控制系統(tǒng)已基本實(shí)現(xiàn)國(guó)產(chǎn)化,但高端應(yīng)用領(lǐng)域主要由德國(guó)Scaps、德國(guó)Scanlab等國(guó)際廠商主導(dǎo),根據(jù)控制系統(tǒng)供應(yīng)商出貨數(shù)量及高端應(yīng)用情況測(cè)算,2020年我國(guó)振鏡控制系統(tǒng)的國(guó)產(chǎn)化率約15%。未來隨著國(guó)內(nèi)激光控制供應(yīng)商的崛起,有望在高端領(lǐng)域?qū)?guó)外企業(yè)進(jìn)行有效替代。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4、重點(diǎn)企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

二、中游分析

1、市場(chǎng)規(guī)模

受3D打印產(chǎn)品逐步規(guī)模化應(yīng)用和部分積壓的3D打印設(shè)備需求釋放的帶動(dòng),2021年中國(guó)3D打印產(chǎn)業(yè)規(guī)模增速加快,產(chǎn)業(yè)規(guī)模增至216.5億元。隨著3D打印產(chǎn)品在已有場(chǎng)景中應(yīng)用規(guī)模進(jìn)一步擴(kuò)張,以及新場(chǎng)景、新應(yīng)用的不斷開拓,預(yù)計(jì)2023年中國(guó)3D打印產(chǎn)業(yè)規(guī)模將突破400億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

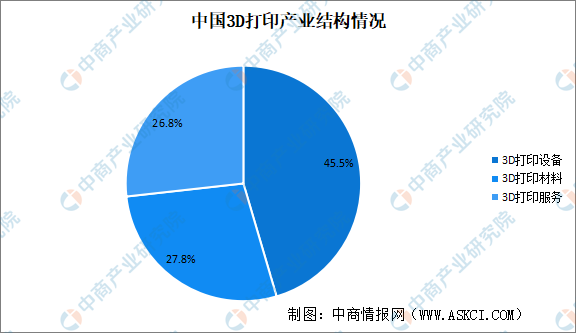

2、產(chǎn)業(yè)結(jié)構(gòu)

中國(guó)3D打印設(shè)備規(guī)模占比達(dá)45.0%,3D打印服務(wù)和3D打印材料規(guī)模占比超25%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

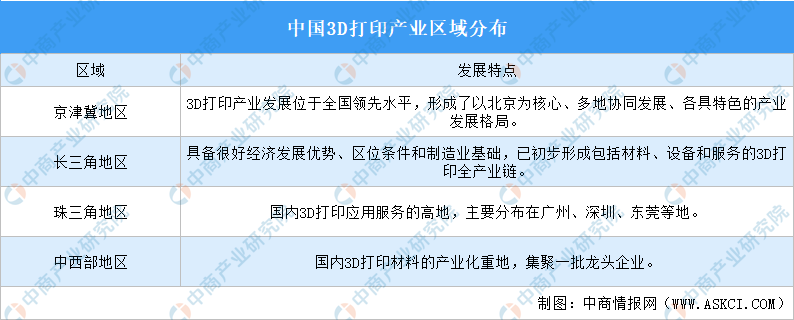

3、產(chǎn)業(yè)布局

我國(guó)3D打印產(chǎn)業(yè)主要分布在京津冀地區(qū)、長(zhǎng)三角地區(qū)、珠三角地區(qū)、中西部地區(qū)。

資料來源:中商產(chǎn)業(yè)研究院整理

4、競(jìng)爭(zhēng)格局

目前,中國(guó)市場(chǎng)的主流設(shè)備品牌包括聯(lián)泰、EOS、華曙、鉑力特、3D Systems、GE、Stratasys、惠普等。數(shù)據(jù)顯示,聯(lián)泰在3D打印行業(yè)中市場(chǎng)占比最大達(dá)16.4%,其次為Stratasys和EOS,分別占比14.8%和13.1%。

資料來源:中商產(chǎn)業(yè)研究院整理

5、重點(diǎn)企業(yè)分析

隨著國(guó)內(nèi)3D打印企業(yè)技術(shù)的不斷積累,與國(guó)外先進(jìn)水平的差距快速縮小,在大尺寸成型等部分領(lǐng)域甚至實(shí)現(xiàn)了反超,優(yōu)秀企業(yè)不斷涌現(xiàn),以鉑力特、華曙高科、聯(lián)泰科技等為代表,綜合實(shí)力雄厚,屬于行業(yè)領(lǐng)軍企業(yè)。

資料來源:中商產(chǎn)業(yè)研究院整理

6、企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1、應(yīng)用領(lǐng)域

3D打印目前已被廣泛應(yīng)用于航空航天、汽車、醫(yī)療等領(lǐng)域,并逐漸被嘗試應(yīng)用于更多的領(lǐng)域中。根據(jù)Wohlers Report 2022報(bào)告顯示,2021年3D打印主要應(yīng)用于航空航天、汽車、消費(fèi)及電子產(chǎn)品、醫(yī)療/牙科、學(xué)術(shù)科研等領(lǐng)域,占比情況如下:

資料來源:Wohlers Report 2022報(bào)告、中商產(chǎn)業(yè)研究院整理

2、醫(yī)療

基于人體存在個(gè)體差異而傳統(tǒng)制造醫(yī)療器械多為標(biāo)準(zhǔn)化樣式或尺寸的現(xiàn)狀,3D 打印憑借可個(gè)性化定制的特點(diǎn)在醫(yī)療領(lǐng)域內(nèi)應(yīng)用逐步廣泛,主要應(yīng)用方向包括制造醫(yī)療模型、手術(shù)導(dǎo)板、外科/口腔科植入物、康復(fù)器械等(主要材料包括塑料、樹脂、金屬、高分子復(fù)合材料等),以及生物 3D 打印人體組織、器官等。隨著未來經(jīng)濟(jì)水平和精準(zhǔn)醫(yī)療要求的不斷提升,3D 打印技術(shù)在醫(yī)療行業(yè)的發(fā)展將擁有巨大空間。

智慧醫(yī)療產(chǎn)業(yè)鏈圍繞著信息化基礎(chǔ)設(shè)施到“互聯(lián)網(wǎng)+醫(yī)療健康”系統(tǒng)建設(shè),利用人工智能、通信、大數(shù)據(jù)等技術(shù),逐步打通“醫(yī)、藥、險(xiǎn)”各環(huán)節(jié),智慧醫(yī)療已經(jīng)成為推動(dòng)我國(guó)數(shù)字經(jīng)濟(jì)飛速發(fā)展的“新動(dòng)能”。預(yù)計(jì)未來行業(yè)將繼續(xù)高速發(fā)展,到2023年國(guó)內(nèi)智慧醫(yī)療應(yīng)用規(guī)模可達(dá)到936.6億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2、汽車工業(yè)

伴隨3D 技術(shù)的創(chuàng)新升級(jí),其在汽車制造領(lǐng)域的應(yīng)用將逐漸深入,從概念模型打印到功能模型打印,目前逐步應(yīng)用于功能部件制造,并向打造整車方向拓展。汽車制造領(lǐng)域 3D 打印,主要應(yīng)用已覆蓋汽車設(shè)計(jì)、零部件開發(fā)、內(nèi)外飾應(yīng)用等方面,主要技術(shù)為 SLS、SLM 等。隨著汽車保有量和產(chǎn)量的上升,汽車行業(yè)巨大的市場(chǎng)規(guī)模將持續(xù)為 3D 打印技術(shù)的應(yīng)用提供廣闊的空間。

2023年1月,全國(guó)汽車產(chǎn)銷分別完成159.4萬輛和164.9萬輛,同比分別下降34.3%和35%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

2022年汽車市場(chǎng)形勢(shì)呈現(xiàn)好轉(zhuǎn),企業(yè)生產(chǎn)經(jīng)營(yíng)狀況逐步改善。2022年中國(guó)汽車制造業(yè)營(yíng)業(yè)收入92899.9億元,同比增長(zhǎng)6.8%。利潤(rùn)總額5319.6億元,同比增長(zhǎng)0.6%。

數(shù)據(jù)來源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24