2023年中國云計算產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 云計算

中商情報網訊:3月28日,市場監管總局、國務院國資委發布進一步加強中央企業質量和標準化工作的指導意見。其中提出,推動云計算等新一代信息技術與質量管理深度融合。云計算行業高景氣長周期將開啟,云計算廠商迎來利好,長期價值逐步凸顯。

一、產業鏈

云計算上游包括各類芯片及基礎設施;中游可分為SaaS、PaaS、IaaS幾種運營模式;下游應用于互聯網、金融、政府、傳統制造業、軟件業、醫療、教育等領域。

圖片來源:中商產業研究院

二、上游分析

1.芯片

(1)產量

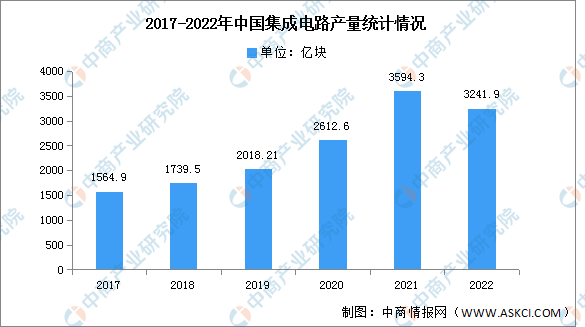

集成電路是信息技術產業的核心和基石,也是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業。2022年我國集成電路產量達3241.9億塊,同比下降11.6%。

數據來源:中商產業研究院數據庫

(2)市場規模

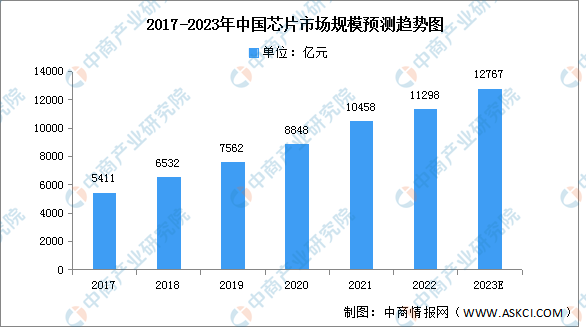

得益于我國科技的快速發展以及芯片應用領域不斷拓展,我國成為了全球最大的芯片消費國之一。數據顯示,我國芯片行業市場規模由2017年的5411億元增長至2021年的10458億元,復合年均增長率達17.9%,預計2023年我國芯片市場規模將增至12767億元。

數據來源:中國半導體行業協會、中商產業研究院整理

2.服務器

(1)市場規模

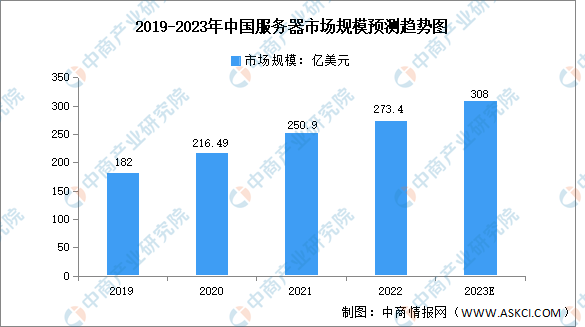

隨著云計算、互聯網、人工智能的快速發展,我國服務器需求量不斷擴大,市場規模持續保持增長。數據顯示,我國服務器市場規模由2019年的182億美元增長至2022年的273.4億美元,復合年均增長率達14.5%,預計2023年我國服務器市場規模將增至308億美元。

數據來源:IDC、中商產業研究院整理

(2)競爭格局

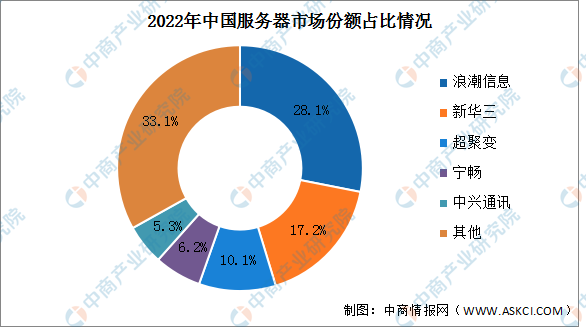

2022年前五企業分別為浪潮信息、新華三、超聚變、寧暢、中興通訊,其中,浪潮信息市場份額最多,占比為28.1%。新華三市場份額17.2%;超聚變2022年市場份額10.1%;寧暢市場份額6.2%;中興通訊占比為5.3%。

數據來源:IDC、中商產業研究院整理

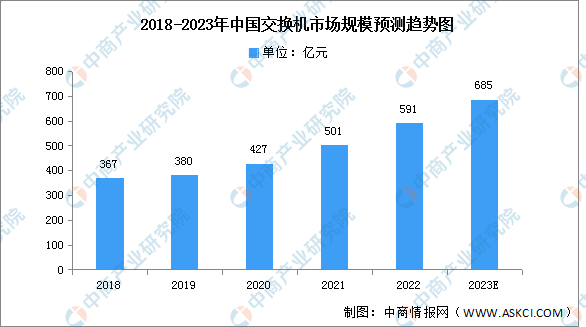

3.交換機

(1)市場規模

交換機在中國網絡設備市場占據了絕大部分市場,近年來,交換機市場規模一直保持穩定增長趨勢。2021年中國交換機行業市場規模為501億元,同比增長17.33%,預計2023年市場規模達到685億元。

數據來源:中商產業研究院整理

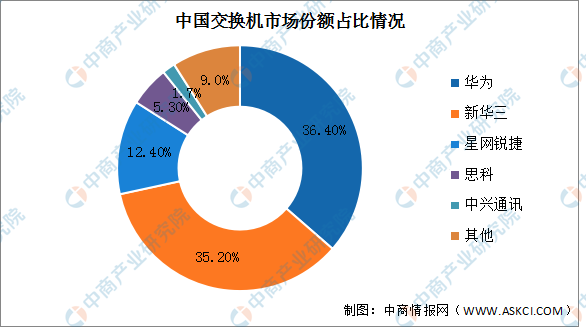

(2)競爭格局

行業集中度較高,思科、華為、新華三等少數幾家企業占據著絕大部分的市場份額。2021年中國華為和新華三市場份額占比分別為36.4%和35.2%,排名第一第二。星網銳捷、思科、中興通訊占比分別為12.40%、5.30%、1.7%。

數據來源:中商產業研究院整理

三、中游分析

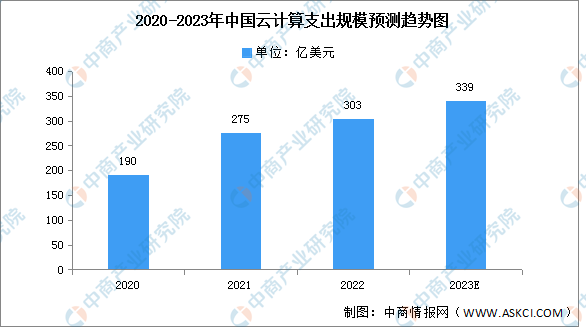

1.支出規模

2022年全年總額為303億美元,同比增長10%,對于中國大陸的云計算市場來說是保守的一年。第四季度以4%的同比增長收尾,季度總額為79億美元。與過去幾年的強勁表現相比,2022年的增長率出現了明顯下降。疫情的影響及其限制使得企業對云計算的采用表現出較少的熱情,更關注云計算帶來的運營成本效益。預計2023年支出規模將達339億美元,同比增長約12%。

數據來源:canalys、中商產業研究院整理

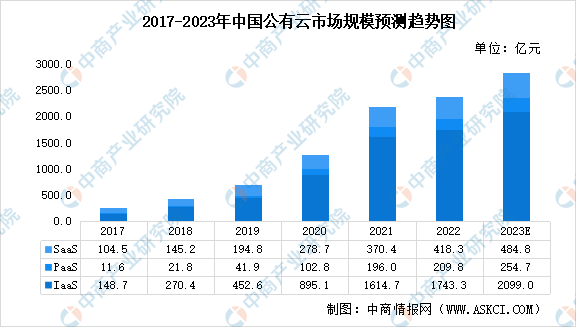

2.公有云市場規模

2021年,我國公有云市場繼續高歌猛進,規模增長70.8%至2181億元,有望成為未來幾年中國云計算市場增長的主要動力。其中,IaaS、PaaS、SaaS市場規模分別為1614.7億元、196億元、370.4億元。

數據來源:信通院、中商產業研究院整理

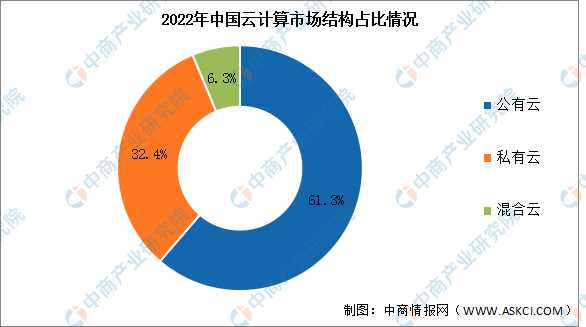

3.市場結構

公有云由擴張階段跨入穩定增長階段,增速從前一年的70.8%放緩至27.9%,市場規模占比達61.3%;私有云需求較快,增速為40.9%,市占比達32.4%;混合云增長58.8%,占比達6.3%。

數據來源:中商產業研究院整理

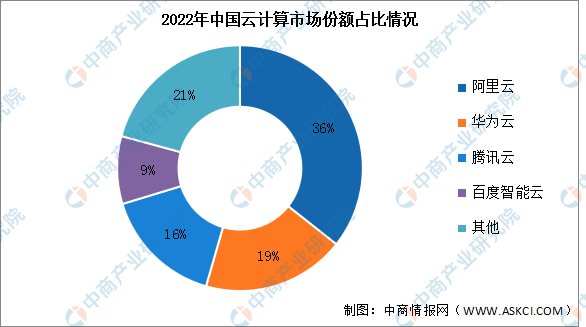

4.競爭格局

2022年中國大陸前四大云計算廠商,阿里云、華為云、騰訊云和百度智能云,合計增長9%,占云服務客戶支出總額的79%。阿里云在2022年仍然排在第一位,在同比增長7%之后,在云基礎設施服務方面的客戶總支出占36%;華為云以19%的市場份額排名第二,每年增長13%,領先于整體市場增長;騰訊云排名第三,市場份額為16%。騰訊云在這一年繼續受到內部業務重組的影響,收入規模增長放緩;百度智能云在2022年占據了中國云計算市場的9%,并同比增長11%。

數據來源:canalys、中商產業研究院整理

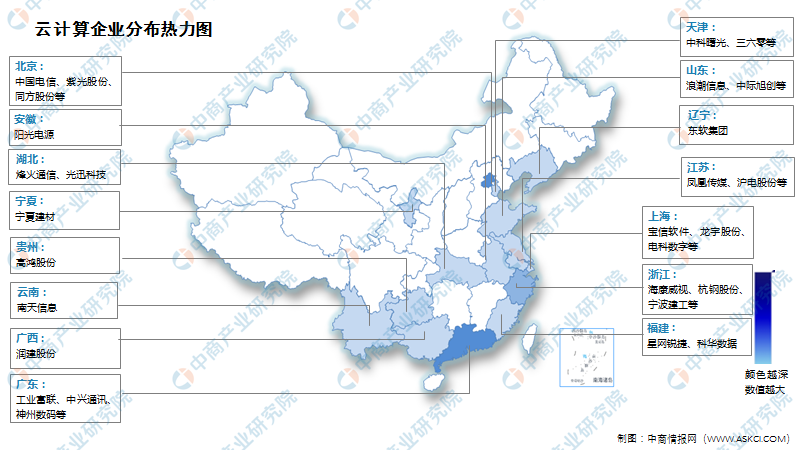

5.企業熱力分布圖

資料來源:中商產業研究院整理

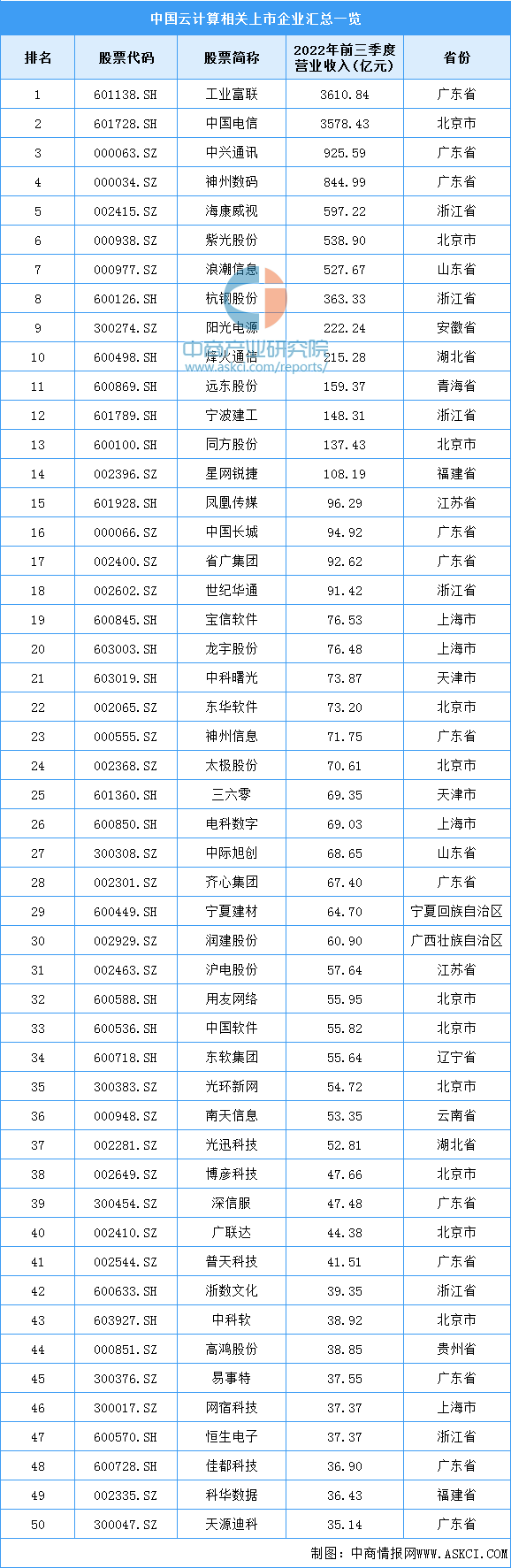

6.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

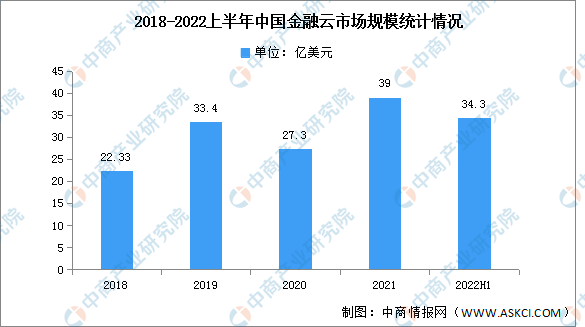

1.金融云

2021年中國金融云市場規模達到39.0億美元。金融客戶使用云計算產品范圍不斷擴大,系統分布式改造與自主云計算基礎設施建設,推動金融云市場繼續保持高速增長,本期同比增長達39.3%。2022上半年,中國金融云市場規模達到34.3億美元。金融云在整體大環境出現波動的情況下依然保持較高速增長,本期同比增長29.3%。

數據來源:IDC、中商產業研究院整理

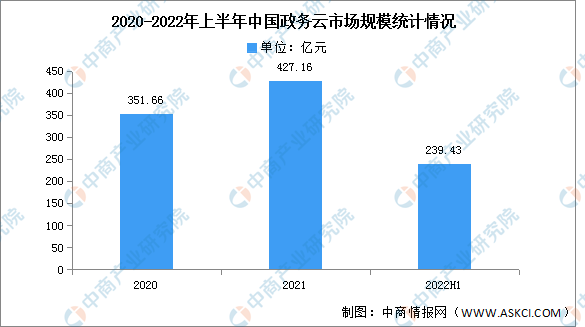

2.政務云

受財政收支趨緊和疫情防控對政府信息化支出的擠壓效應,2021年政務云整體市場的增速有一定放緩。2022年上半年的地方財政整體承壓明顯,且資金向疫情防控保障工作傾斜,政務云相關的整體投入受一定影響。2022上半年的政務云基礎設施市場規模達239.43億元。

數據來源:IDC、中商產業研究院整理

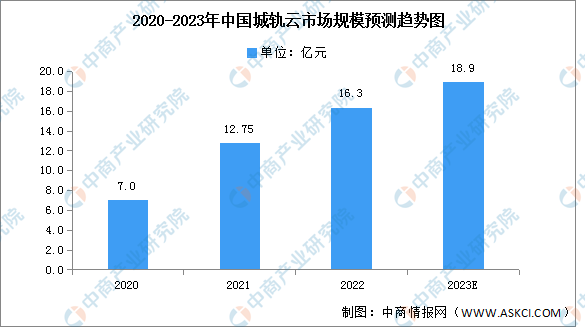

3.城軌云

從早期試點進行的管理云和單專業云建設,到如今的多專業云和線網級城軌云,城軌云建設已經成為當前城軌建設和數字化轉型的重大發展趨勢。目前我國具有較長運營線路的城市均開始進行城軌云相關的建設。隨著城軌云的建設,城軌相關數據開始具備集中化的能力,與之相應的基于數據的科學決策和智慧化應用需求開始提升。2021年,中國城軌云市場規模為12.75億元,同比增長83%。預計2023年市場規模將達18.9億元。

數據來源:IDC、中商產業研究院整理