2023年中國動力電池行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 動力電池

中商情報網訊:動力電池即為工具提供動力來源的電源,多指為電動汽車、電動列車、電動自行車提供動力的蓄電池。5月24日,在2023世界動力電池大會新聞發布會上,工信部發言人表示,近年來隨著新能源汽車產業的快速發展,我國動力電池產業在市場規模、技術水平及產業鏈完整度等方面都取得了顯著進步。

一、產業鏈

動力電池產業鏈上游為原料,包括正極材料、負極材料、電解液、隔膜等;中游為動力電池產品,包括動力鋰電池、燃料電池;下游為應用與后市場,動力電池應用領域主要包括電動汽車、電動自行車、電動摩托車、燃料電池汽車等,后市場主要指動力電池回收。

資料來源:中商產業研究院整理

二、上游

1.正極材料

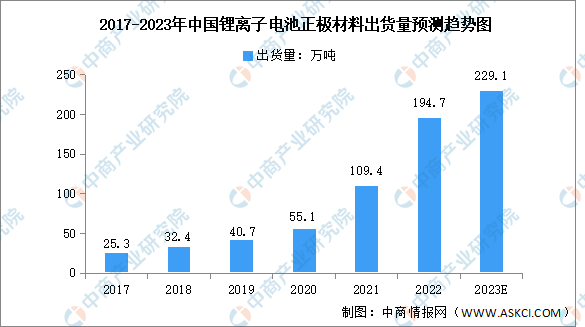

正極材料是電池材料中規模最大、產值最高的環節,對電池的能量密度及安全性能具有主導作用。近年來,得益于新能源汽車的發展,我國鋰電池正極材料出貨量快速增長。數據顯示,2022年,中國鋰離子電池正極材料出貨量為194.7萬噸,同比大幅增長77.97%。其中,磷酸鐵鋰正極材料出貨量114.2萬噸,三元材料出貨量為65.8萬噸。預計2023年我國鋰電池正極材料出貨量將達229.1萬噸。

數據來源:EVTank、中商產業研究院整理

從企業出貨量來看,2022年,湖南裕能市場份額近15%,排名第一;德方納米排名第二;以三元材料和鈷酸鋰為主的天津巴莫出貨量份額占比約5%,排名第三。

資料來源:中商產業研究院整理

2.負極材料

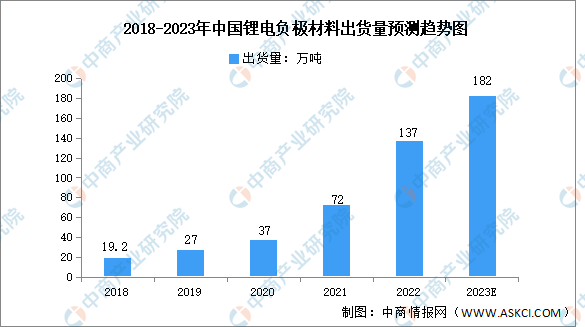

負極材料是鋰電池的重要組成部分,主要影響鋰離子電池的首次效率、循環性能等。近年來,鋰電負極材料出貨量穩步增長,2022年中國鋰電負極市場出貨量137萬噸,同比增長90%。預計2023年將達182萬噸。

數據來源:GGII、中商產業研究院整理

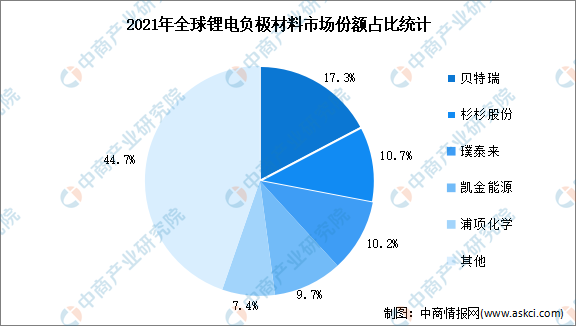

從全球負極材料市場競爭格局來看,我國為負極材料的主要生產國,2021年中國負極材料出貨量占全球的75.8%。數據顯示,2021年貝特瑞、杉杉股份、璞泰來、凱金能源市場份額占比分別為17.3%、10.7%、10.2%、9.7%,浦項化學占比7.4%。

數據來源:GGII、中商產業研究院整理

3.電解液

2022年,我國新能源汽車市場銷量688.7萬輛,同比增長93.4%,帶動國內動力電池市場出貨量增長,電解液需求提升。2022年中國電解液出貨量84萬噸,同比增長接近70%。中商產業研究院預測,2023年,我國電解液出貨量將達100萬噸。

數據來源:GGII、中商產業研究院整理

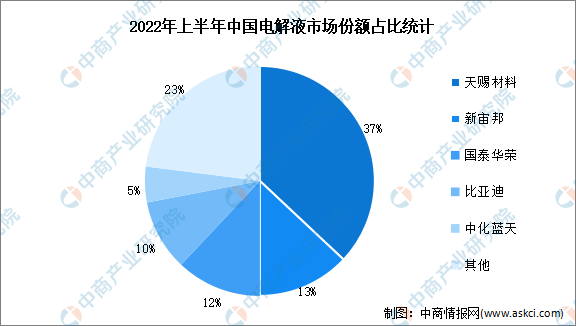

2022年上半年,天賜材料在我國電解液市場中占比37%,新宙邦、國泰華榮市場份額占比分別為13%、12%,比亞迪、中化藍天分別占比10%、5%。CR5為77%,市場集中度較高。

數據來源:GGII、中商產業研究院整理

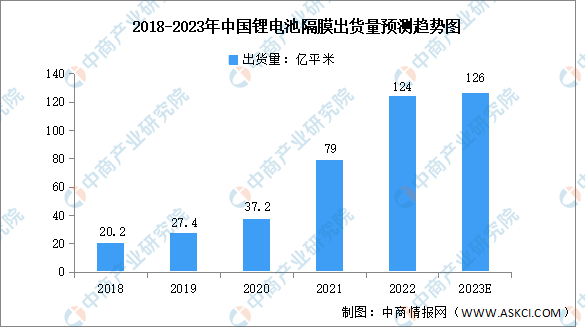

4.隔膜

近年來,中國隔膜企業全球供應能力不斷提高,鋰電池隔膜出貨量大幅增長。數據顯示,2022年中國鋰電隔膜出貨量達124億平米,同比增長59%。中商產業研究院預測,2023年鋰電隔膜出貨量約126億平米。

數據來源:GGII、中商產業研究院整理

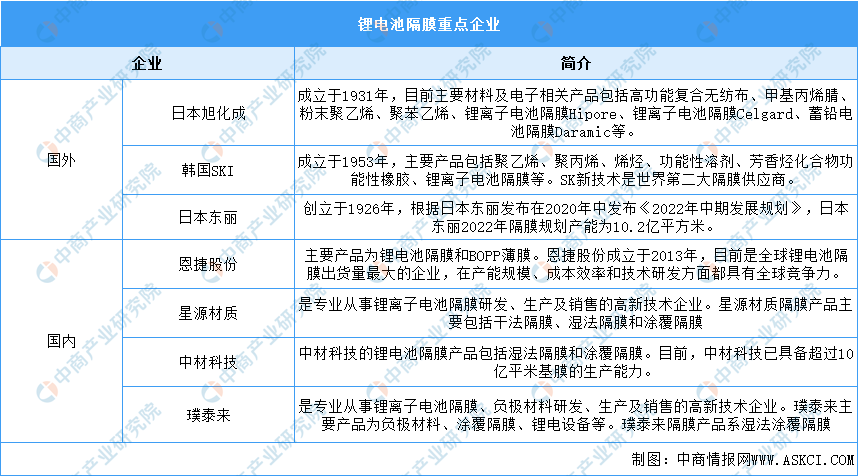

目前,國外鋰電池隔膜企業包括日本旭化成、日本東麗等大型公司,國內企業包括恩捷股份、星源材質、璞泰來等。

資料來源:中商產業研究院整理

三、中游

(一)動力鋰電池

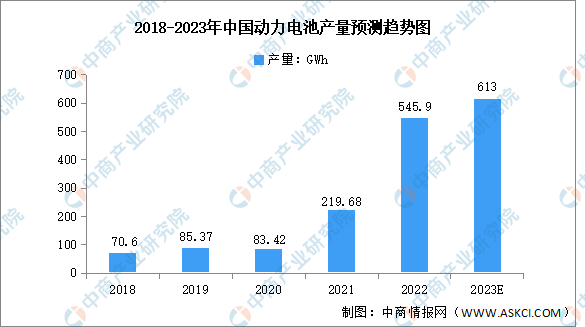

1.動力電池產量

隨著新能源汽車市場滲透率不斷提升,動力電池的市場需求量也快速地增長。2022年,我國動力電池累計產量545.9GWh,累計同比增長148.5%。2023年1-4月,動力電池累計產量176.9GWh,累計同比增長28.7%。預計2023年我國動力電池產量將達613GWh。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

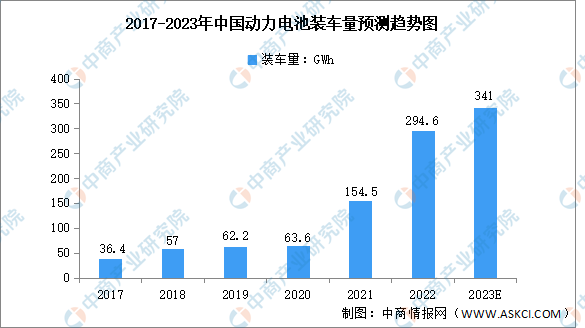

2.動力電池裝車量

2022年,我國動力電池裝車量294.6GWh,同比增長90.7%。其中三元電池裝車量110.4GWh,占總裝車量37.5%;磷酸鐵鋰電池裝車量183.8GWh,占總裝車量62.4%。2023年1-4月,我國動力電池累計裝車量91.0GWh,累計同比增長41.0%。預計2023年我國動力電池裝車量將增至341GWh。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

3.動力電池區域分布

從區域布局來看,華東地區目前是動力電池產能的集中區,截至2021年底已投產產能超300GWh,占比約60%;其次是西南地區,得益于四川省動力電池產業的高速發展,西南地區動力電池產能位于中國第二位,占比為12%,華中、西北、華南、華北地區依次位于其后。此外,東北地區動力電池產業起步較晚,2022年2月,首個動力電池工廠(長春比亞迪)正式開工建設。

數據來源:GGII、、中商產業研究院整理

4.動力電池重點企業

2022年,寧德時代裝車量最高,達142.02GWh,市場占比約48.2%。其次,比亞迪、中創新航裝車量分別為69.1GWh、19.24GWh。TOP3、TOP5、TOP10企業動力電池裝車量分別為230.4GWh、251.4GWh、279.8GWh,占動力電池總裝車量的比重分別為78.2%、85.3%、95.0%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

(二)燃料電池

1.氫燃料電池

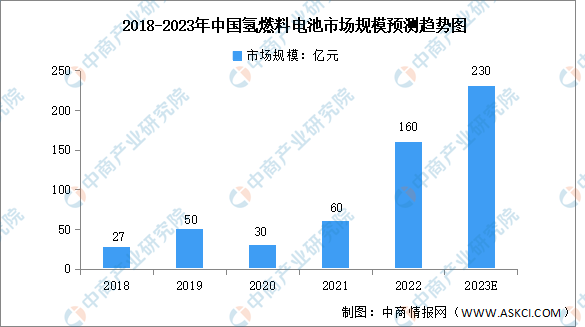

受疫情影響,2020年中國氫燃料電池產業市場規模為30億元,同比下降40%。隨著加氫站不斷建成、氫燃料電池產業趨于完善、氫燃料電池系統成本下降,氫燃料電池市場規模將繼續增長,2022年市場規模約160億元,預計2023年將達230億元。

數據來源:GGII、中商產業研究院整理

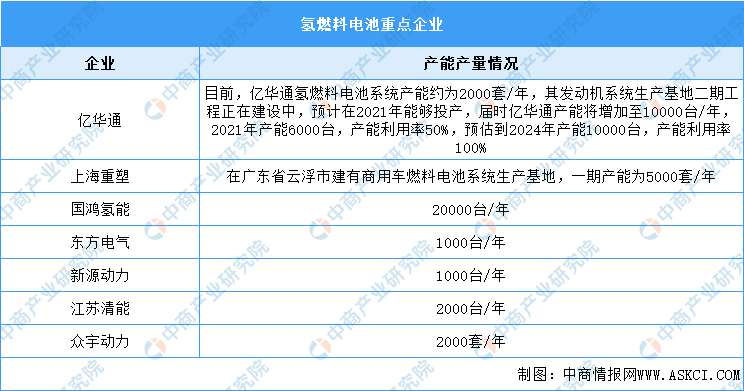

目前,氫燃料電池行業內主要研發生產企業有億華通、上海重塑、國鴻氫能、江蘇清能、眾宇動力等。

資料來源:中商產業研究院整理

(三)電池管理系統

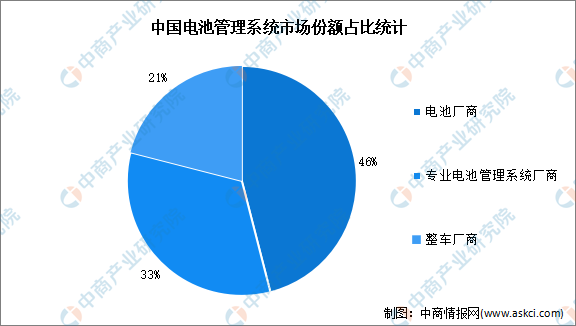

我國電池管理系統市場具有三大參與主體,分別為電池廠商、專業電池管理系統廠商、整車廠商,三大參與主體市場份額占比分別為46%、33%、21%。

數據來源:中商產業研究院整理

資料來源:中商產業研究院整理

四、下游

1.電動汽車

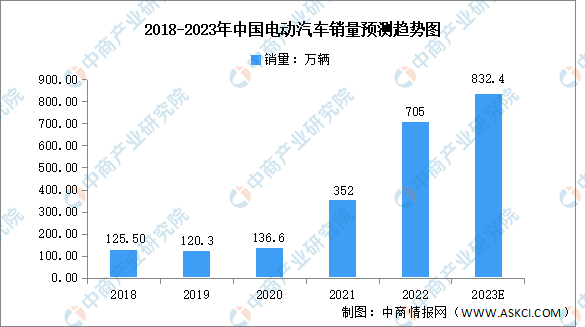

受政府有利的政策、持續的技術進步及成本降低所推動,中國在2021年是全世界電動汽車市場銷量最高的國家,共銷售352萬輛電動汽車。在政策的支持下,2022年電動汽車銷量約為705萬輛,預計2023年將增至832.4萬輛。

數據來源:弗若斯特沙利文、中商產業研究院整理

2.燃料電池汽車

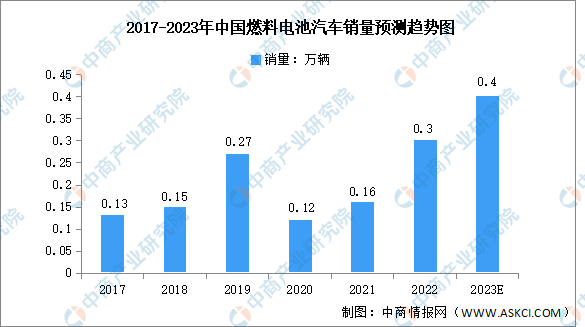

燃料電池汽車屬于新能源汽車,具備電氣化、綠色、清潔和低噪音等特點,在車輛運行過程中能達到零污染排放。經過多年的技術發展,首批燃料電池汽車于2015年成功投放市場。

數據顯示,2017到2022年,我國燃料電池汽車銷量由0.13萬輛增長至0.3萬輛,復合年均增長率為18.2%。2020年及2021年上半年政策推廣的進度受新冠影響而放緩,燃料電池汽車示范應用推廣政策延遲落地,燃料電池汽車銷量因而下降。未來,在政策的逐步落地、加氫成本及燃料電池系統成本下降等因素的驅動下,2023年燃料電池汽車將達0.4萬輛。

數據來源:中國汽車工業協會、中商產業研究院整理

3.動力電池回收

我國早期推廣的新能源汽車動力電池陸續進入報廢期,且近年來新能源汽車銷量實現高速增長,退役動力電池的回收利用需求漸顯迫切,動力電池回收市場規模增長顯著。數據顯示,2022年國內累計退役的動力電池市場規模超280億元,預計2023年將達397億元。

數據來源:中國汽車技術研究中心、中商產業研究院整理