深度分析:綠氫需求提升 制氫結構趨于平衡

關鍵詞: 綠氫

中商情報網訊:綠氫,就是通過太陽能、風能等可再生能源直接支取氫氣,目前,我國正積極打造綠氫產業鏈,發展潛力巨大,潛在產業規模將達10萬億元。

一、綠氫需求提升推動制氫結構調整

1.不同制氫方式對比

我國制氫來源包括化石能源制氫、工業副產氣制氫、電解水制氫、其他可再生能源制氫等方式,根據制氫工藝和二氧化碳排放量的不同,可分為灰氫、藍氫和綠氫三種路徑。其中,灰氫由化石能源制取,制氫過程中排放二氧化碳等溫室氣體;藍氫是在灰氫的基礎上利用碳捕捉封存技術(CCUS)減少生產過程中的碳排放;綠氫由電解水制氫或生物質等其他環保方式制氫。

資料來源:中國氫能聯盟研究院、中商產業研究院整理

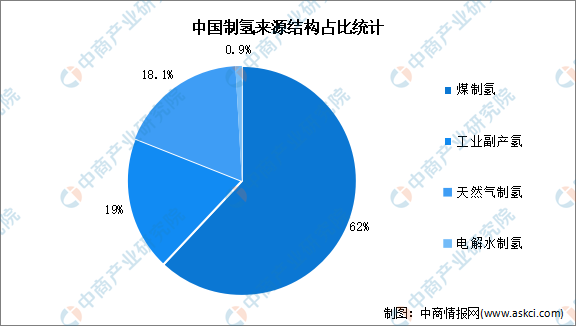

2.現有制氫結構

我國是世界最大的制氫國家,能源結構為“富煤少氣”,煤制氫成本要低于天然氣制氫,62%的制氫量來自于煤或焦炭生產,工業副產氫占比約為19%,天然氣制氫占比18.1%,電解水制氫占比不足1%。

數據來源:中國煤炭工業協會、中商產業研究院整理

3.不同制氫方式二氧化碳排放

煤制氫路線下每生產1噸氫氣平均需要排放15-20噸左右的二氧化碳,此外還會產生大量高鹽廢水及工業廢渣。天然氣制氫路線下每噸氫氣的生成將排放9-11噸二氧化碳。灰氫減碳空間大。電解水制氫路線下每生產1噸氫氣碳排放量僅0.03噸,綠氫具備碳排放量少的優勢,未來,綠氫將逐步取代灰氫。

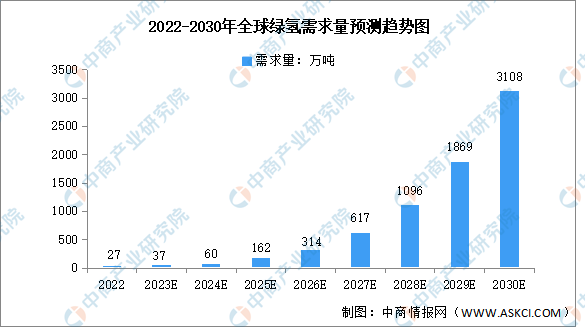

4.綠氫需求量預測

2022年,全球綠氫需求量約為27萬噸,未來,隨著碳排放考核進一步趨嚴及電價下降,綠氫有望與天然氣制氫實現平價,綠氫需求量將實現大幅增長,預計2025年綠氫需求量超150萬噸,2030年綠氫需求量將超3000萬噸。2022-2030年復合年均增長率達81.0%。

數據來源:中商產業研究院整理

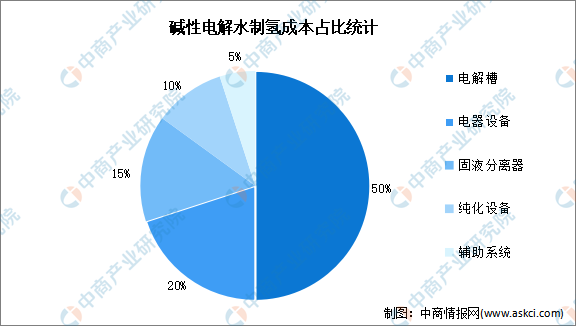

5.電解水制氫成本

當前化石能源制氫由于成本優勢占據主導,電解水制氫具有綠色環保、生產靈活、純度高等優勢。以目前主流的堿性電解水為例,制氫效率約5度/立方米,電費成本約占85%,因此其經濟性受電價的影響大。如果按照平均工業電價0.6元計算,成本約40-50元/kg,明顯偏高。據估算,當電價低于0.3元時,電解水制氫成本與其他工藝路線相當。

數據來源:中國氫能聯盟、中商產業研究院整理

目前,綠氫生產成本仍高于灰氫及藍氫,綠氫生產成本約為4美元/kgH2,灰氫和藍氫的生產成本在1.5~2美元/kgH2左右。隨著可再生能源電價的持續降低和電解槽技術的提升,綠氫生產成本將持續下降。

數據來源:《Making the Hydrogen Economy Possible》

6.電解槽

未來,隨著氫能占能源的比重以及綠氫占氫能的比重日益提升,電解水設備市場將持續增長。電解水制氫主流技術包括堿性電解、質子交換膜(PEM)電解與固體氧化物(SOEC)電解,其中,堿性電解已大規模應用。預計2025年我國堿性電解水制氫規模達10GW,2030年將達到100GW。從堿性電解水制氫成本來看,電解槽占比50%。

數據來源:中商產業研究院整理

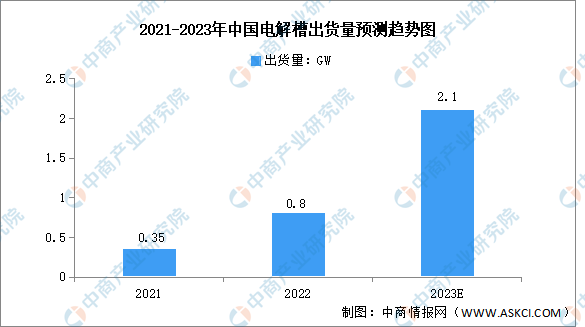

近年來,氫能需求持續旺盛,電解槽出貨量也將隨之增長。數據顯示,2022年全球電解槽市場出貨量達到1GW,其中中國電解槽總出貨量超過800MW,同比增長129%,全球占比超過80%。2023年中國電解槽出貨量將保持高增,出貨量有望達到2.1GW,占當年全球出貨量的60%以上,同比增加163%。

數據來源:中商產業研究院整理

7.未來制氫結構預測

2030年,電解水制氫占比34.3%,生物質制氫也將提上日程,占比0.1%,化石燃料制氫(耦合CCUS)占比將達18.3%。綠氫逐步取代灰氫成為必然。

數據來源:IEA、中商產業研究院整理

二、綠氫驅動因素分析

1.投資開發熱度不減

氫能是重要的能源載體,也是實現“碳達峰”和“碳中和”的能源主體。從項目建設情況來看,國內制氫項目投資大幅增加。據統計,2023年已有9個省份公布35個氫能產業項目,總投資額超650億,其中綠氫項目達到7項,主要分布在寧夏、河北和江蘇等風光資源優勢地區,進一步推進綠氫商業化發展。

資料來源:氫云鏈、中商產業研究院整理

2.政策利好產業發展

工信部、國家發改委等六部委聯合發布的《關于“十四五”推動石化化工行業高質量發展的指導意見》多次提及綠氫。《意見》要求,加快突破新型催化、綠色合成、功能-結構一體化高分子材料制造、“綠氫”規模化應用等關鍵技術。國家政策推動綠色制氫產業,利好制氫行業發展。

資料來源:中商產業研究院整理

3.氫能用量需求大

氫能的應用場景集中在交通、工業、發電及建筑四大領域。數據顯示,2021年全球氫能需求超9400萬噸,同比增長5%,其中,交通、工業為主要應用領域。2021年全球氫能主要應用在工業領域,煉油/合成氨/甲醇/鋼鐵用氫占比分別為42.2%、35.8%、15.5%和5.5%,其他領域用氫占比僅為1%。

數據來源:IEA、中商產業研究院整理