2023年中國模擬芯片產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 模擬芯片

中商情報網訊:模擬芯片是集成電路的一大重要分支,主要可分為電源管理芯片、信號鏈芯片兩大類,具有產品生命周期長、競爭格局穩定等特點。我國是全球最大的電子產品生產及消費市場,消費電子領域的巨大需求帶動了國內模擬芯片產業的飛速發展。

一、產業鏈

模擬芯片產業鏈上游包括半導體材料、晶圓制造、半導體設備;中游為電源管理芯片、信號鏈芯片和射頻芯片;下游主要應用于通信行業、汽車電子、工業、消費電子等。

資料來源:中商產業研究院整理

二、上游分析

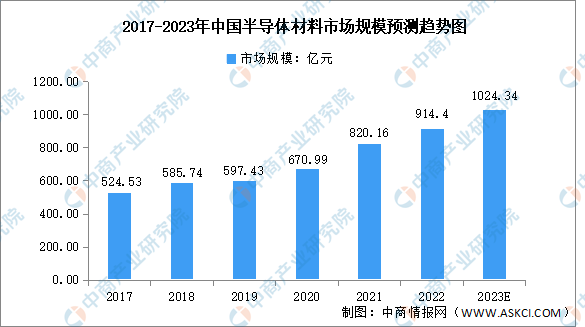

1.半導體材料

近年來,隨著國內半導體材料廠商不斷提升半導體產品技術水平和研發能力,中國半導體材料國產化進程加速,中國市場成為全球增速最快的市場。數據顯示,2022年國內半導體材料市場規模約914.4億元,預計2023年市場規模將增至1024.34億元。

數據來源:中商產業研究院數據庫

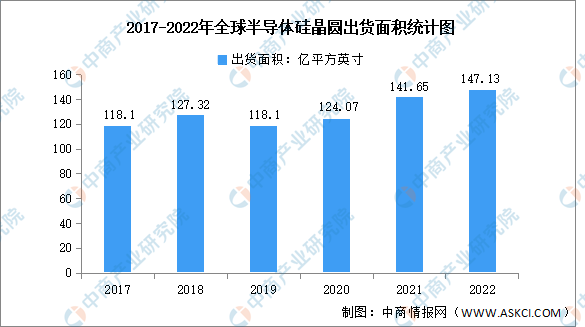

(1)硅晶圓

硅片又稱硅晶圓,是制作集成電路的重要材料,通過對硅片進行光刻、離子注入等手段,可以制成集成電路和各種半導體器件。2022年在汽車、工業、物聯網以及5G建設的驅動下,8英寸及12英寸硅晶圓需求同步增長。SEMI指出,2022年全球半導體硅晶圓出貨面積為147.13億平方英寸,較2021年增加3.9%。

數據來源:SEMI、中商產業研究院整理

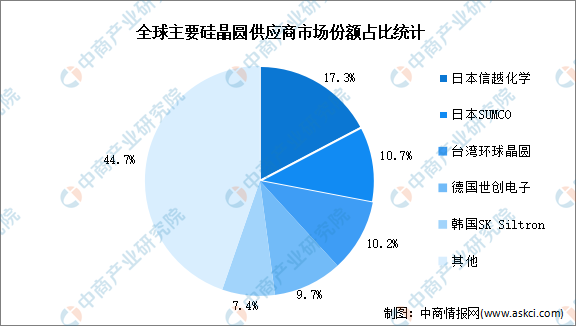

全球半導體硅晶圓市場主要集中在幾家大企業,技術壁壘較高。根據國際半導體產業協會數據,全球前五大半導體硅晶圓廠商分別為日本的信越化學和勝高、中國臺灣環球晶圓、德國世創電子材料以及韓國的SKSiltron,共占據全球半導體硅晶圓市場超過80%的份額。

數據來源:國際半導體產業協會、中商產業研究院整理

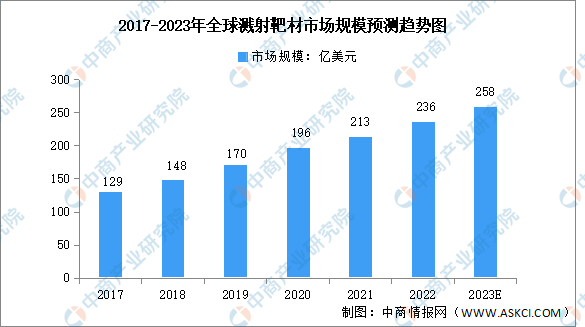

(2)濺射靶材

隨著各類濺射薄膜材料在半導體集成電路、平面顯示、信息存儲等領域的廣泛應用,下游領域對濺射靶材這一高附加值功能材料的需求不斷增加,高性能濺射靶材市場規模日益擴大,呈快速增長態勢。

數據顯示,2022年,全球濺射靶材市場規模上升至236億美元。未來,隨著物聯網、大數據、新型顯示、太陽能電池、節能玻璃等新型基礎設施和新型應用領域的發展,濺射靶材的終端應用領域將進一步擴大,全球濺射靶材市場規模仍將持續穩定增長,預計2023年其市場規模將達258億美元。

數據來源:中商產業研究院整理

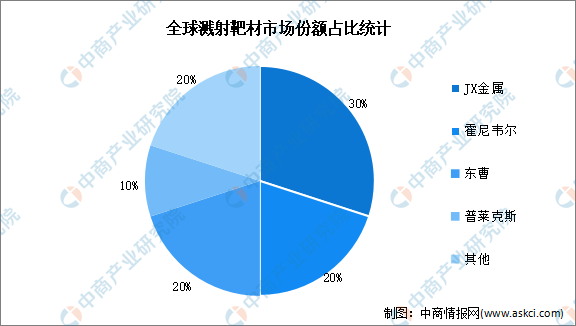

憑借專利技術上的先發優勢,以及雄厚的技術力量、精細的生產控制和過硬的產品質量,美國、日本、歐洲等發達國家或地區的大型濺射靶材廠商占據了全球濺射靶材市場較高的市場份額。數據顯示,JX金屬、霍尼韋爾、東曹、普萊克斯市場份額占比分別為30%、20%、20%、10%,市場集中度較高。

數據來源:中商產業研究院整理

(3)封裝基板

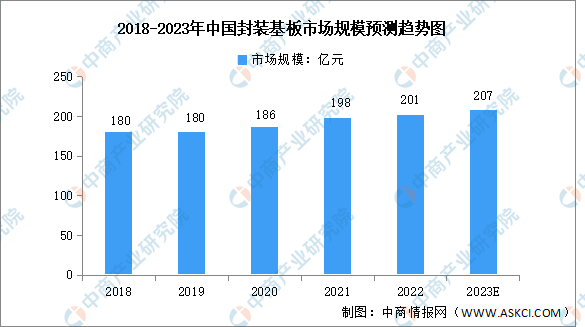

封裝基板可為芯片提供電連接、保護、支撐、散熱、組裝等功效,以實現多引腳化、縮小封裝產品體積、改善電性能及散熱性、超高密度或多芯片模塊化的目的。近年來,隨著國產替代化的進行,中國封裝基板行業迎來機遇,2022年中國封裝基板市場規模達201億元,同比增長1.5%,預計2023年將達207億元。

數據來源:中商產業研究院整理

資料來源:中商產業研究院整理

2.晶圓制造

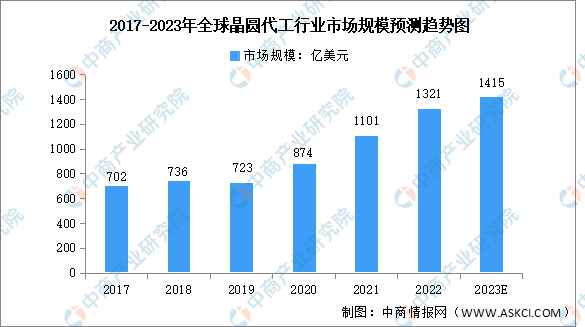

(1)晶圓代工

晶圓代工行業源于半導體產業鏈的專業化分工,屬于技術、資本、人才密集型行業,需要大量的資本支出和人才投入,具有較高的進入壁壘。數據顯示,2017-2022年,全球晶圓代工市場規模由702億美元增至1321億美元,復合年均增長率達13.5%。未來隨著新能源汽車、工業智造、新一代移動通訊、新能源及數據中心等市場的發展與相關技術的升級,預計全球晶圓代工行業市場規模將進一步增長,2023年市場規模將達到1415億美元。

數據來源:ICInsights、中商產業研究院整理

(2)封裝測試

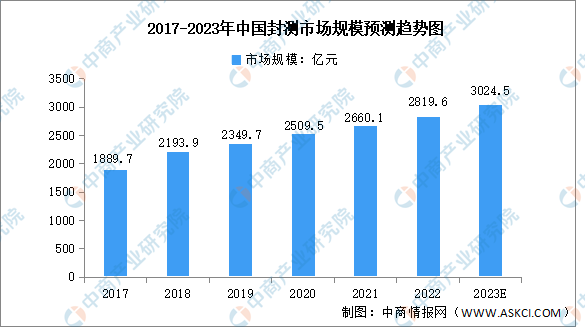

近年來,高通、華為海思、聯發科、聯詠科技等知名芯片設計公司逐步將封裝測試訂單轉向中國大陸企業,同時國內芯片設計企業的規模也在逐步擴大,國內封裝測試企業步入更為快速的發展階段。

數據顯示,中國封裝測試行業市場規模由2017年的1889.7億元增長至2022年的2819.6億元,年均復合增長率達8.3%,預計2023年中國封裝測試行業市場規模將達3024.5億元。

數據來源:Frost&Sullivan、中商產業研究院整理

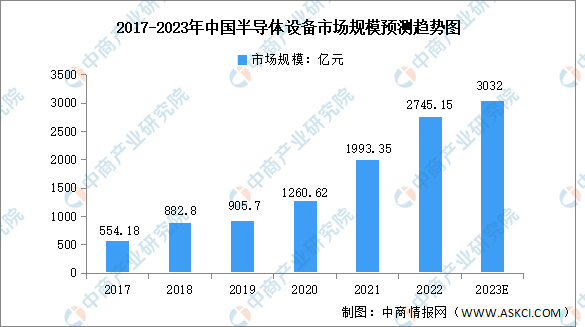

3.半導體設備

半導體設備是半導體產業的先導、基礎產業,具有技術壁壘高、研發周期長、研發投入高、制造難度大、設備價值高、客戶驗證壁壘高等特點,是半導體產業中最難攻克卻至關重要的一環。2022年中國半導體預計將繼續增長,規模達到2745.15億元。預計2023年中國大陸半導體設備市場規模將達3032億元。

數據來源:SEMI、中商產業研究院整理

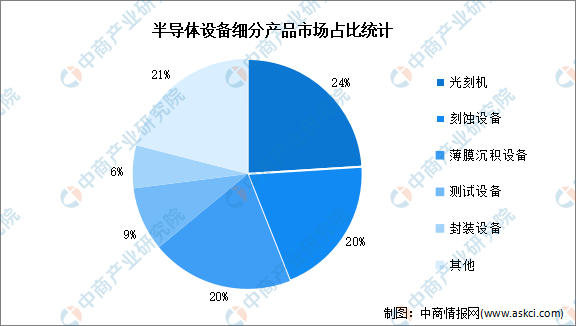

從細分產品來看,光刻機、刻蝕機、薄膜沉積設備為半導體設備主要核心設備,市場占比均在20%以上。其中,光刻機的市場占比為24%、刻蝕機、薄膜沉積設備市場占比均為20%。此外,測試設備和封裝設備的市場占比分別為9%、6%。

數據來源:SEMI、中商產業研究院整理

三、中游分析

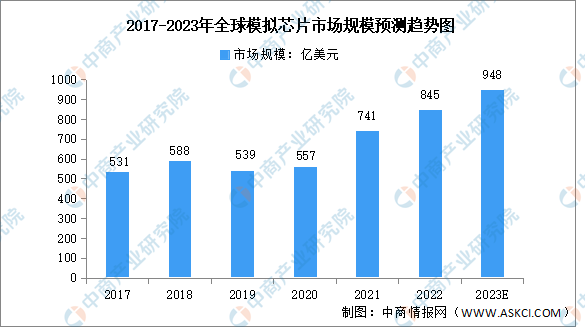

1.模擬芯片市場規模

近年來受益于PC、通信、可穿戴產品、AIoT設備等電子設備的品類和市場容量的擴張,模擬芯片的市場規模總體呈擴張趨勢。根據WSTS統計,全球模擬芯片市場規模從2017年的531億美元增長到2021年的741億美元。2022年全球模擬芯片市場規模約為845億美元。預計2023年全球模擬芯片市場規模預計將達948億美元。

數據來源:WSTS、中商產業研究院整理

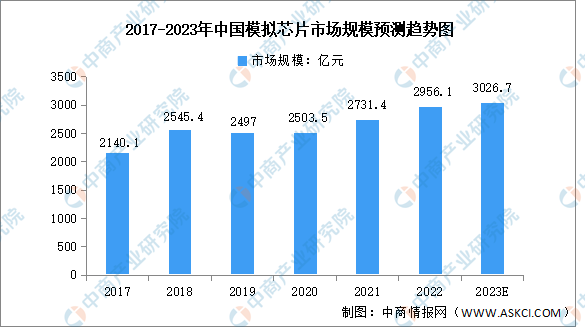

中國模擬芯片市場是全球最主要的模擬芯片消費市場,市場占比超過三分之一。根據Frost&Sullivan數據,我國2022年模擬芯片市場規模約為2956.1億元,2017-2022年復合增長率約為6.7%,高于全球同期增長水平。隨著新技術和產業政策的雙輪驅動,未來中國模擬芯片市場將迎來發展機遇,預計2023年將達3026.7億元。

數據來源:Frost&Sullivan、中商產業研究院整理

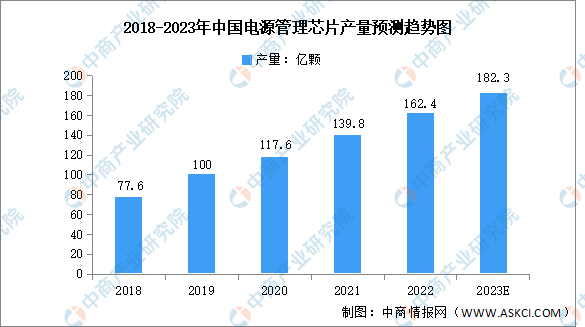

2.電源管理芯片

得益于行業規模的快速增長及下游需求的旺盛,近年來我國電源管理芯片產量隨之增長,2021年中國電源管理芯片產量139.8億顆,同比增長15.9%。2022年中國電源管理芯片產量約為162.4億顆,預計2023年產量將達182.3億顆。

數據來源:中商產業研究院整理

資料來源:中商產業研究院整理

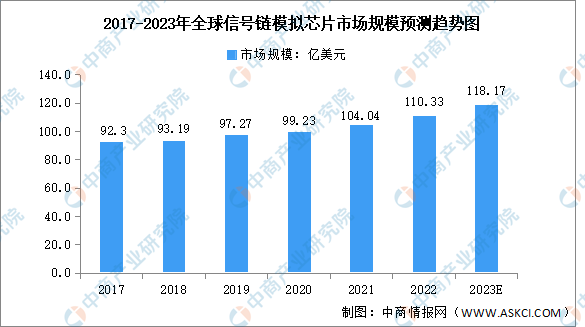

3.信號鏈芯片

信號鏈芯片是連接物理世界和數字世界的橋梁,負責對模擬信號進行收發、轉換、放大、過濾等,產品主要包括線性產品、轉換器產品、接口產品三大類。數據顯示,全球信號鏈模擬芯片市場規模由2017年的92.3億美元增至2022年的110.33億美元,復合年均增長率達3.6%,預計2023年將增至118.17億美元。

數據來源:ICInsights、中商產業研究院整理

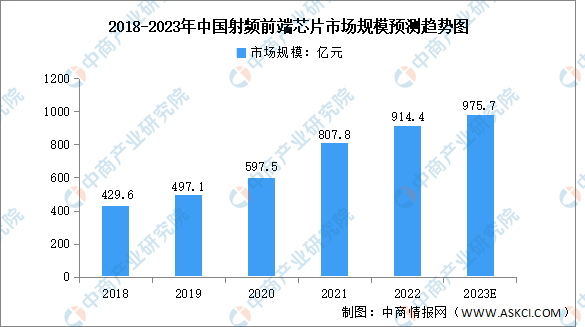

4.射頻前端芯片

射頻前端芯片行業因產品廣泛應用于移動智能終端,行業戰略地位逐步提升,我國射頻前端芯片行業迎來巨大發展機會,在全球市場的占有率有望大幅提升。在相關新興領域蓬勃發展以及國家政策大力扶持的雙重驅動下,2022年我國射頻前端芯片市場規模達到914.4億元。預計2023年我國射頻前端芯片市場規模繼續保持高速增長,將達到975.7億元。

數據來源:中商產業研究院整理

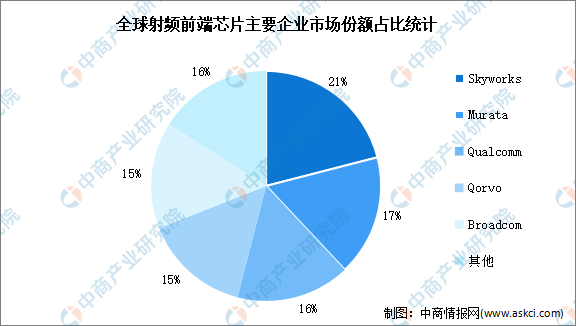

射頻前端芯片及模組需處理高頻射頻信號,處理難度大,需基于砷化鎵、絕緣硅等特色工藝進行芯片研發,屬于模擬芯片中的高門檻、高技術難度環節。長期以來,射頻前端市場被國際頭部廠商主導,全球前5大廠商Skyworks(思佳訊)、Qorvo(威訊)、Broadcom(博通)、Qualcomm(高通)、Murata(村田)合計市場份額為84%。其中Skyworks市場份額占比最高達21%。

數據來源:Yole、中商產業研究院整理

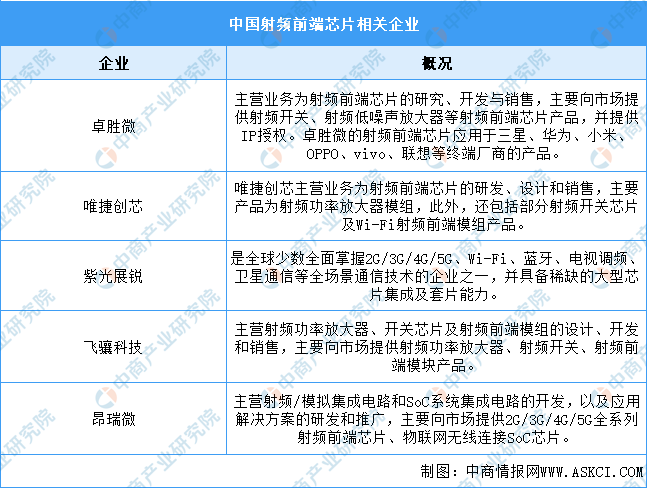

從我國市場來看,相關企業主要包括卓勝微、唯捷創芯、紫光展銳、飛驤科技、昂瑞微等。

資料來源:中商產業研究院整理

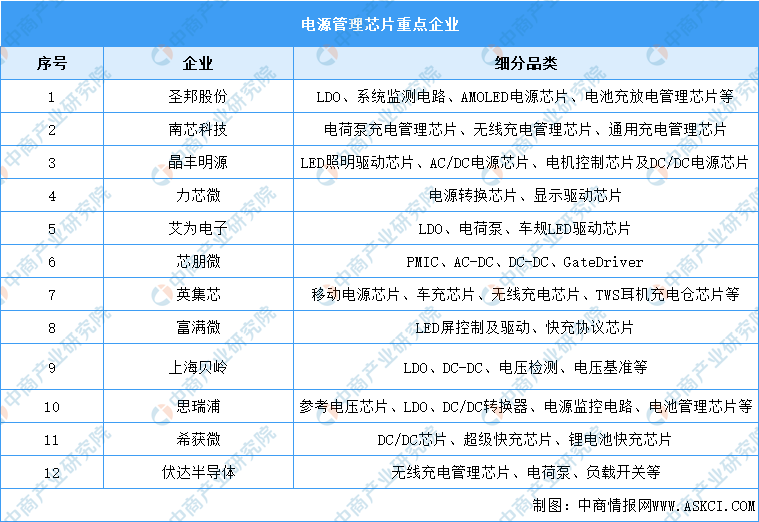

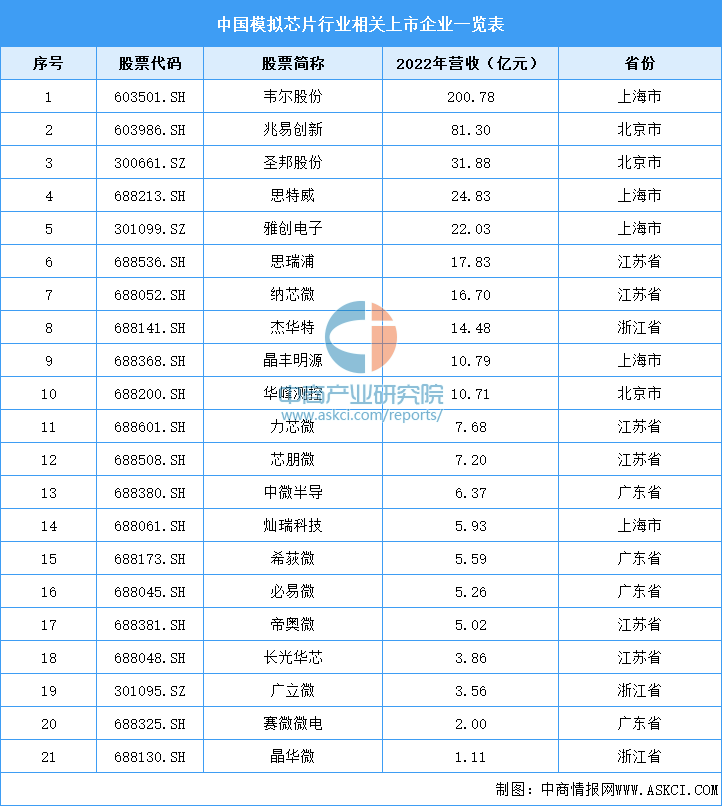

5.模擬芯片相關企業

資料來源:中商產業研究院整理

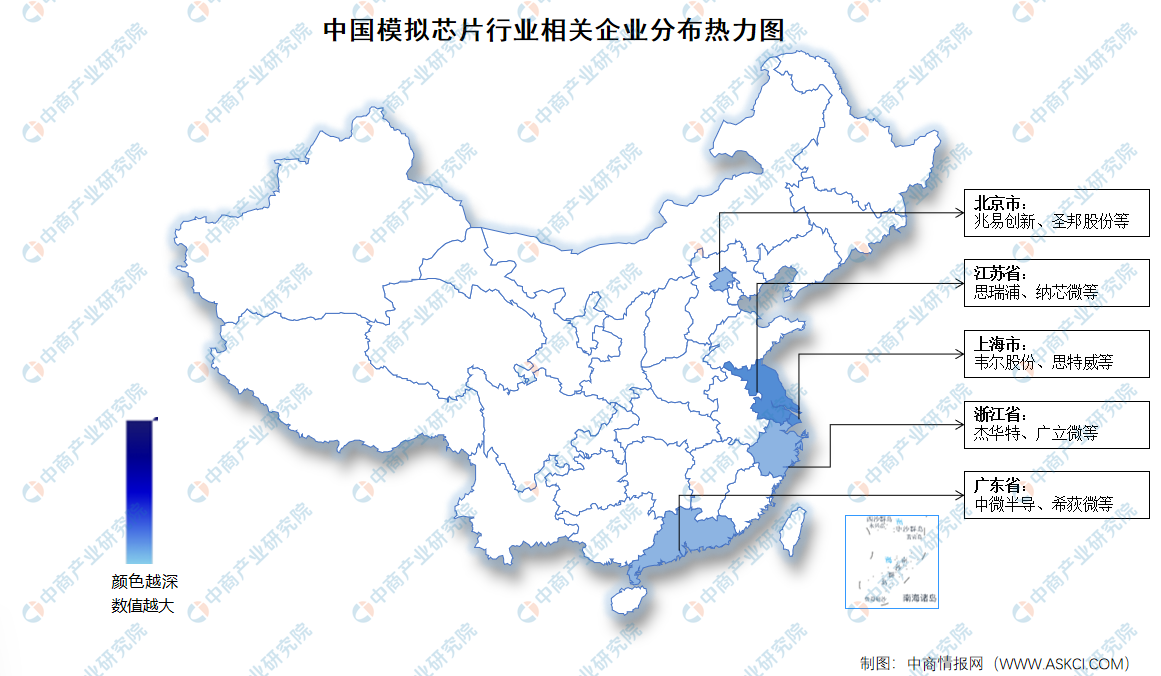

6.相關企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

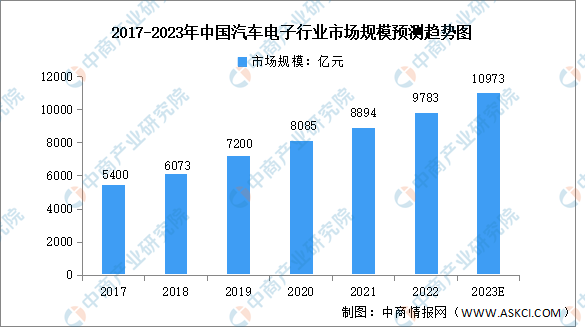

1.汽車電子

汽車電子是車身電子控制系統和車載電子系統的總稱。近年來,隨著汽車功能的開發和電子技術的發展,汽車電子廣泛應用于汽車的各個領域,市場規模保持穩定增長。數據顯示,2022年中國汽車電子市場規模達9783億元,預計2023年市場規模將進一步增長至10973億元。

數據來源:汽車工業協會、中商產業研究院整理

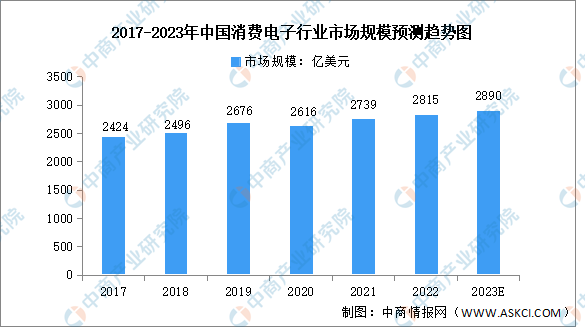

2.消費電子

隨著我國居民消費水平的不斷提升,消費電子產品市場需求持續增長,促進我國消費電子行業健康快速發展。數據顯示,2021年我國消費電子規模上升至2739億美元,同比增長4.72%,2022年消費電子規模約為2815億美元,市場規模將進一步提升。預計2023年將增至2890億美元。

數據來源:Statista、中商產業研究院整理