2023年中國風電設備市場前景及投資研究報告(簡版)

關鍵詞: 風電設備

中商情報網訊:風能,作為一種清潔的可再生能源,就地可取,取之不盡,用之不竭。隨著“雙碳”目標的提出,風電發展駛入快車道,陸地、海上的風機紛紛“拔地而起”,成為保護環境、輸送綠色能源的“風中使者”。

一、風電設備的構成

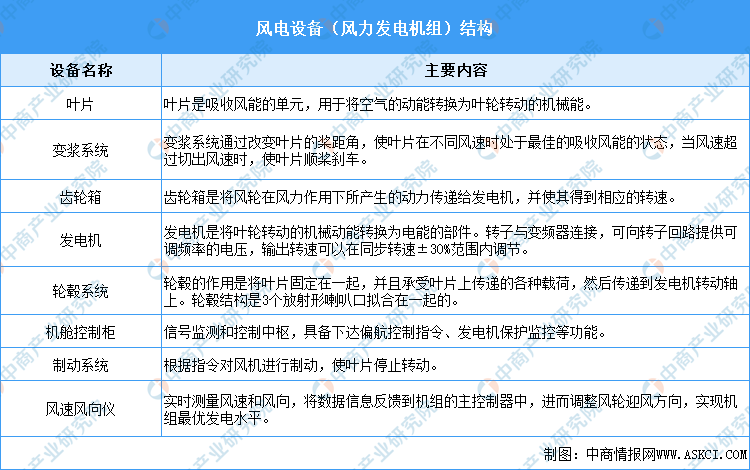

把風能轉變成機械動能,再把機械能轉化為電力動能,這就是風力發電。風力發電的原理,是利用風力帶動風車葉片旋轉,再透過增速機將旋轉的速度提升,來促使發電機發電。依據目前的風車技術,大約是每秒三米的微風速度(微風的程度),便可以開始發電。風力發電所需要的裝置,稱為風力發電機組,一個完整的風電機組主要由葉片、變漿系統、齒輪箱、發電機、輪轂系統等部件構成。

資料來源:中商產業研究院整理

二、風力發電行業發展政策

近年來,中國風力發電行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵風力發電行業發展與創新,《關于統籌節能降碳和回收利用加快重點領域產品設備更新改造的指導意見》《關于做好2023年電力中長期合同簽訂履約工作的通知》《“十四五”可再生能源發展規劃》等產業政策為風力發電行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

資料來源:中商產業研究院整理

三、風電設備行業發展現狀

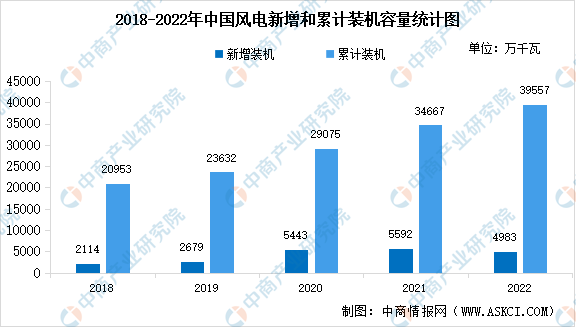

1.中國累計風電吊裝容量

我國在風電技術研發和生產方面不斷增加投入、提升技術水平和產能,已成為全球領先的風電制造國家。截至2022年底,累計裝機超過18萬臺,容量超3.9億千瓦,同比增長14.1%;其中,陸上累計裝機容量3.6億千瓦,占全部累計裝機容量的92.3%,海上累計裝機容量3051萬千瓦,占全部累計裝機容量的7.7%。

數據來源:CWEA、中商產業研究院整理

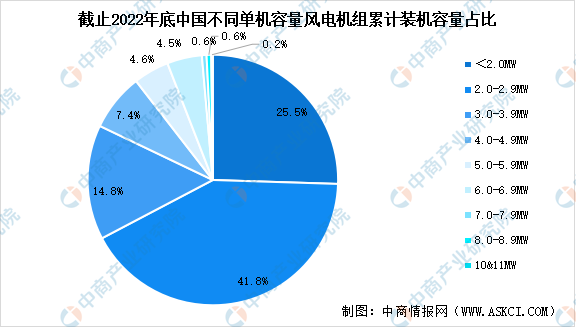

2.風電機組機型占比情況

截至2022年底,2.0MW以下(不含2.0MW)累計裝機容量占比為25.5%,比2021年下降了3.8個百分點;2.0MW至3.0MW(不含3.0MW)風電機組累計裝機容量占比41.8%,比2021年下降了5.5個百分點;3.0MW及以上風電機組累計裝機容量占比達到32.7%,比2021年增長了約9.3個百分點。

數據來源:CWEA、中商產業研究院整理

3.風電整機制造企業競爭格局

中國風電市場整機制造企業約15家,截至2022年底,前5家整機制造企業累計裝機市場份額合計為57.8%,前10家整機制造企業累計裝機市場份額合計為82.9%。其中,金風科技累計裝機容量超過9000萬千瓦,占國內市場全部裝機的23.3%;遠景能源累計裝機容量超過4500萬千瓦,明陽智能累計裝機容量接近4000萬千瓦,占比分別為11.7%和10%;電氣風電和運達股份累計裝機排名分別為第4和第5,占比分別為6.6%和6.2%。

數據來源:CWEA、中商產業研究院整理

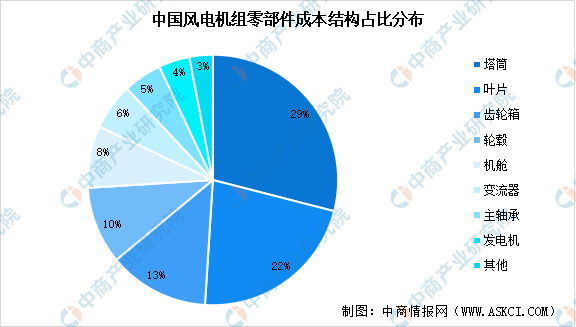

4.風電機組零部件成本占比

風力發電機組零部件主要包括葉片、齒輪箱、輪轂、發電機、軸承、鑄件、變流器、減速機等,外部環節還包括塔筒、法蘭、海纜等。在風電機組零部件成本中,塔筒和葉片成本占比最高,分別為29%和22%。

數據來源:IRENA、中商產業研究院整理

5.細分市場情況

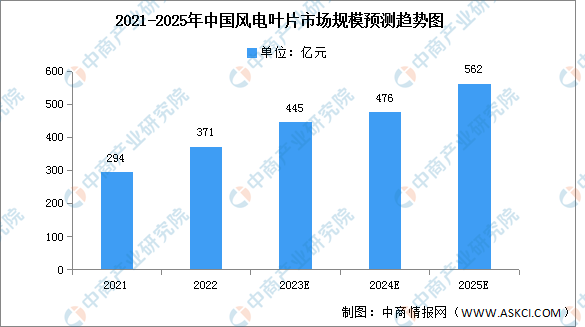

(1)風電葉片

葉片是風電部件中確定性較高、市場容量較大、盈利模式清晰的行業。中商產業研究院發布的《2022—2027年中國風電葉片行業調研及投資風險研究預測報告》顯示,2022年中國風電葉片市場規模約為371億元,同比增長26.19%,中商產業研究院分析師預測,2025年中國風電葉片市場規模將增長至562億元。

數據來源:中商產業研究院整理

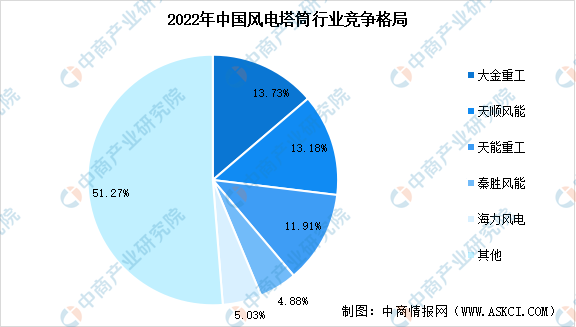

(2)風電塔筒

風機塔筒是風電機組和基礎環間的連接構件,傳遞上部數百噸重的風機重量,是實現風電機組維護、輸變電等功能所需重要部件,塔筒在風機零部件總成本中占比最高。相對于風電產業鏈中其他環節,傳統風機塔筒制造技術難度不高,塔筒行業格局較為分散,龍頭企業包括大金重工、天順風能、天能重工、秦勝風能和海力風電,市場份額分別占比13.73%、13.18%、11.91%、4.88%和5.03%。

數據來源:IRENA、中商產業研究院整理

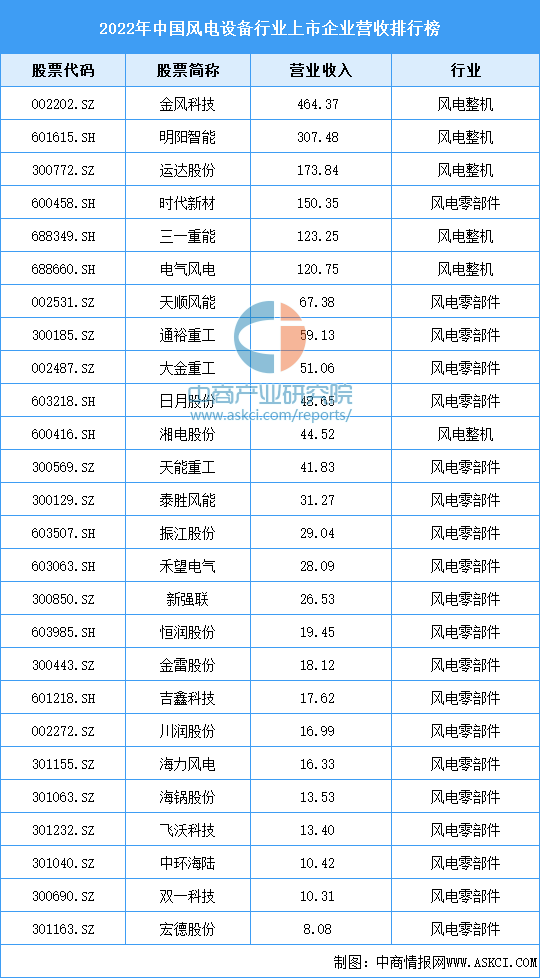

6.行業上市企業情況

資料來源:中商產業研究院整理

四、風電設備行業重點企業

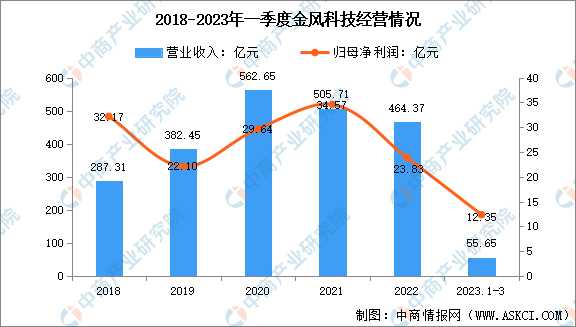

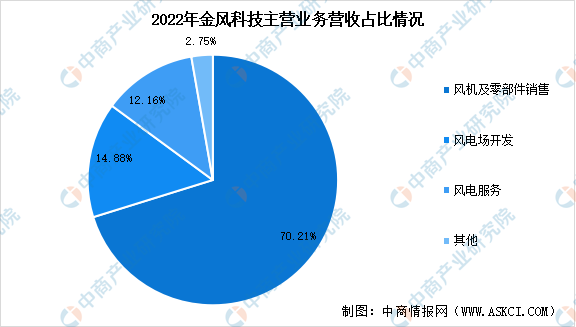

1.金風科技

金風科技股份有限公司主要從事風機制造、風電服務、風電場投資與開發三大主要業務以及水務等其他業務。主要產品有MSPM、GW6S/8S、GW3S/4S、GW2S、1.5MW、風機零部件銷售、風電服務、風電場開發。金風科技是國內最早進入風力發電設備制造領域的企業之一,經過二十余年發展,逐步成長為國內領軍和全球領先的風電整體解決方案提供商。

2023年一季度,金風科技營業收入55.65億元,同比減少12.83%;歸屬于上市公司股東的凈利潤12.35億元,同比減少2.42%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

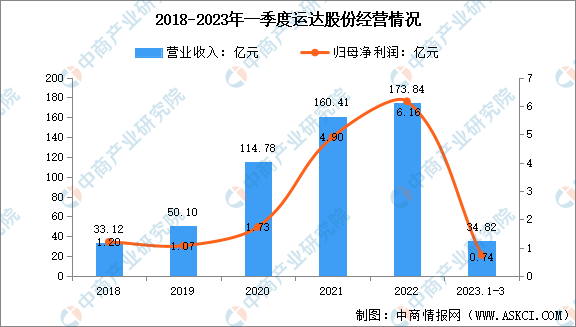

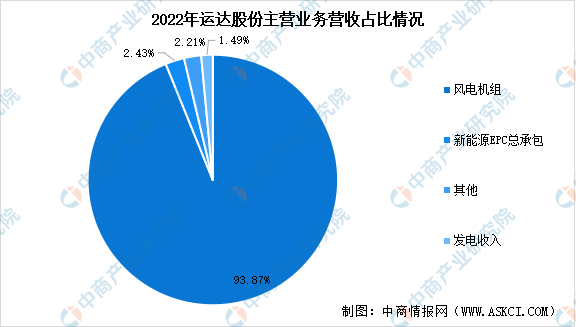

2.運達股份

運達股份的主營業務為大型風力發電機組的研發、生產和銷售,新能源電站的投資運營業務,同時積極培育智慧服務業務,拓展儲能、新能源項目EPC總承包、并網側的產品和服務、新能源數字化產品、綜合能源服務等多元化業務。

2023年一季度,運達股份主營收入34.82億元,同比上升2.0%;歸母凈利潤7376.26萬元,同比下降34.05%;

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

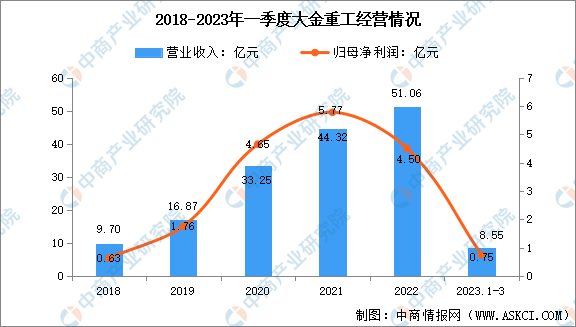

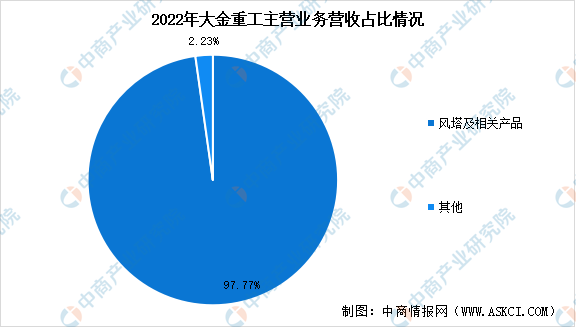

3.大金重工

大金重工于2000年創立于遼寧,2010年在深交所主板上市,是國內風電塔筒行業的首家上市公司。經過20年的行業深耕,大金重工已經穩居全球風電裝備制造產業第一梯隊,是國內第一家出口歐洲海塔(14.7MW級)、亞洲第一家出口歐洲超大型單樁(14.7MW級)的風電海工裝備制造企業。

2023年一季度,大金重工主營收入8.55億元,同比下降8.44%;歸母凈利潤7474.92萬元,同比上升19.97%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

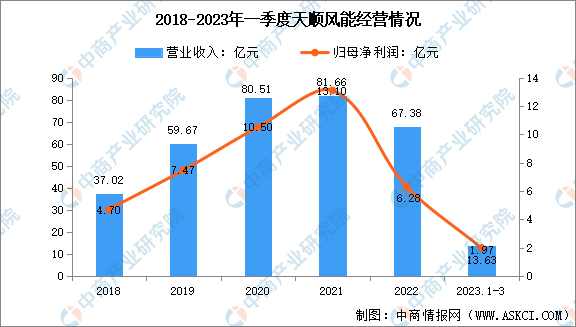

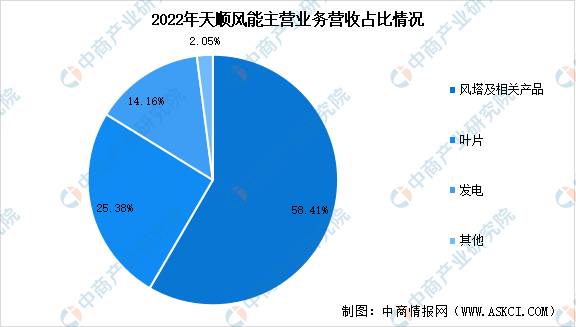

4.天順風能

天順風能于2005年在蘇州成立,2010年登陸深交所并保持高速增長,成長為全球最具規模的風塔、葉片裝備制造龍頭企業之一,新能源資源開發業務高速增長,目前以新能源裝備制造、零碳實業發展這兩大主營業務雙輪驅動,實現穩定增長。公司已連續12年上榜“全球新能源企業500強”,并榮登“江蘇省民營制造業100強”。

2023年一季度,天順風能營業收入13.63億元,同比增長87.17%;凈利潤1.97億元,同比增長506.88%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

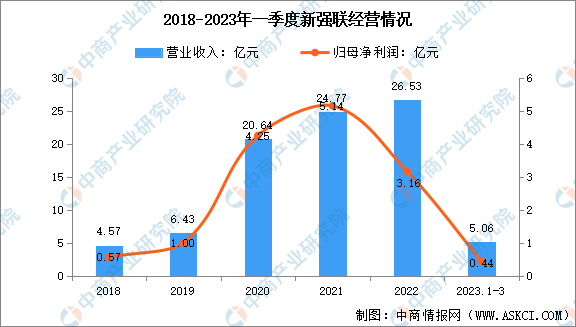

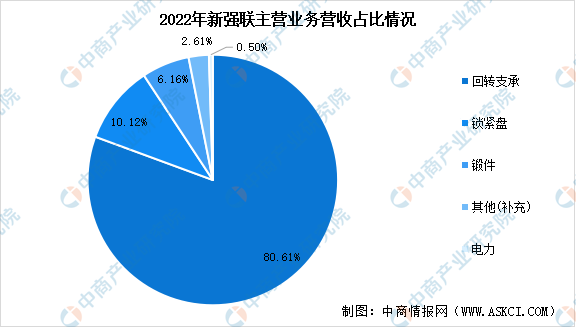

5.新強聯

洛陽新強聯回轉支承股份有限公司成立于2005年,是一家國家級重點高新技術企業,2020年7月公司在深圳證券交易所創業板上市。新強聯以大型回轉支承產品和風力發電機偏航變槳軸承及主軸承產品研發、制造、銷售為主,是服務于風力發電、海工裝備、港口機械、盾構機設備等行業的創新型龍頭企業。

2023年第一季度,新強聯營收約5.06億元,同比減少21.41%;歸屬于上市公司股東的凈利潤約4433萬元,同比減少54.63%

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、風電設備行業發展前景

1.國家政策支持力度大

風電行業作為可再生能源產業的重要組成部分,屬于我國重點支持的戰略性新興產業,一直以來受到政策的大力支持。近年來,國務院及各個部委針對風電行業出臺了一系列產業政策,涵蓋定價機制、財政補貼、產業運營等各個方面,為風電行業發展創造了良好的政策環境。在政策的積極引導下,行業逐漸進入有序競爭階段,行業結構不斷優化,逐步實現可持續發展。近幾年,政策主要導向為推動競價配置、推進平價上網。短期來看,相關政策尤其是補貼政策的逐步調整,促使下游企業在調價時間節點前集中建設形成搶裝潮;長期來看,風電作為國家新能源產業中重要一部分,實現平價上網是行業發展的必經之路,對產業的可持續發展具有積極意義。

2.風電設備需求廣闊

我國正處于經濟發展轉型升級的關鍵時期,對能源的需求特別是清潔能源的需求非常大,各行各業對能源的需求不斷增加,傳統化石能源無法滿足日益增加的能源需求。風力發電是可再生能源領域中技術最成熟、最具規模開發條件和商業化發展前景的發電方式之一。我國海上風能資源豐富,根據發改委能源研究所發布的《中國風電發展路線圖2050》報告,中國水深5-50m海域,100m高度的海上風能資源開放量為500GW,總面積為39.4萬平方千米。中國海上風電行業發展空間巨大,為風電設備制造行業提供了廣闊的市場空間。