2023年中國航空裝備產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 航空裝備

中商情報網訊:航空裝備制造業作為國防工業的重要組成部分,是一個國家工業技術能力的集大成者,其發展水平整體反映了一國技術、經濟、國防和現代工業的綜合實力。經過六十多年的發展,我國逐步形成了專業門類齊全,科研、試驗、生產相配套,具備研制生產當代航空裝備能力的高科技工業體系。

一、產業鏈

航空裝備產業鏈上游為設計研發與原材料供應,原材料主要分為金屬材料和復合材料兩類;中游為航空裝備的生產制造過程,包括航空發動機、機體、機載設備及系統、航空裝備整機制造;下游為維修機配套環節。

資料來源:中商產業研究院整理

二、上游分析

1.鋁合金

鋁合金是輕金屬材料之一,憑借其質量輕、強度高、耐腐蝕、延展性好、易加工等一系列優異的性能,在航空、航天、汽車、機械制造、船舶、現代工業等領域中應用廣泛。我國是鋁合金生產大國,近年來我國鋁合金產量穩步增長。國家統計局數據顯示,2022年中國鋁合金累計產量1218.3萬噸,同比增長13.9%。中商產業研究院分析師預測,2023年中國鋁合金產量將達到1354.7萬噸。

數據來源:國家統計局、中商產業研究院整理

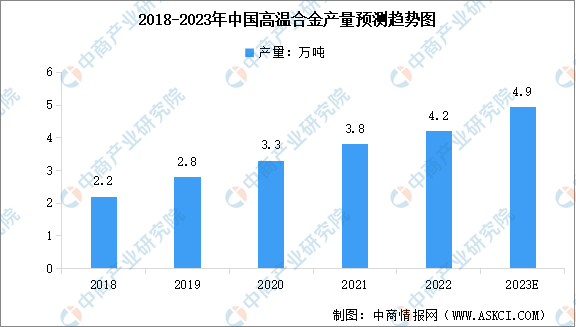

2.高溫合金

高溫合金是以鐵、鎳、鈷為基體元素,能在600°C以上的高溫環境下抗氧化或耐腐蝕,并能在一定應力作用下長期工作的一類金屬材料,是國防建設、航天航空、能源、船舶等戰略性產業的關鍵戰略材料。我國高溫合金產量持續增長,數據顯示,2022年中國高溫合金產量約4.2萬噸,近五年年均復合增長率為17.55%。中商產業研究院分析師預測,2023年中國高溫合金產量將增長至4.9萬噸。

數據來源:中國特鋼企業協會、中商產業研究院整理

全球范圍內能夠生產航空航天用高溫合金的國家主要包括美國、俄羅斯、英國、法國、德國、日本和中國等。通過數十年的發展,我國自主研發的航空發動機用粉末高溫合金、鑄造高溫合金基本實現國產化,變形高溫合金的國產替代率亦大幅提升。目前,我國高溫合金行業龍頭企業包括撫順特鋼、圖南股份、隆達股份、西部超導等,市場份額分別占比10.9%、3.7%、1.8%、0.5%。

數據來源:中商產業研究院整理

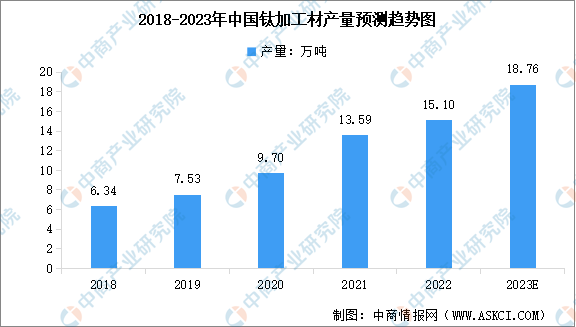

3.鈦材

得益于生產設備和技術能力的突破,以及下游航空航天、海洋工程、石油化工等領域需求的帶動,近年來我國鈦材產量快速增長。數據顯示,2022年國內鈦材產量達15.1萬噸,同比增長11.0%。未來隨著國防和軍隊現代化建設、綠色發展、工業4.0等國家政策的深入推進,國內鈦材高端應用場景及潛在市場空間將進一步拓展,預計2023年中國鈦材產量將達到18.76萬噸。

數據來源:中國有色金屬工業協會鈦鋯鉿分會、中商產業研究院整理

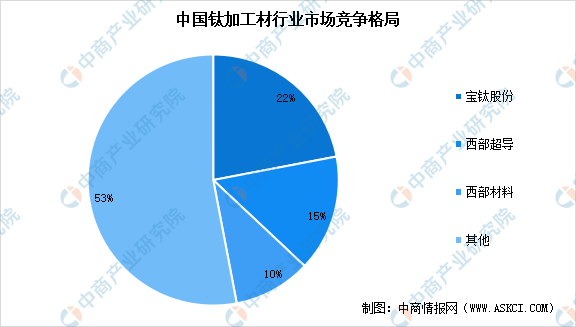

從企業來看,我國鈦加工材產業集中度較高,市場份額主要被幾家龍頭企業占據,2021年前三家企業市場份額達47.0%,前十家企業市場占比達78.7%,其中寶鈦股份為我國最大的鈦及鈦加工材生產企業,占據我國20%以上市場份額。

資料來源:中商產業研究院整理

4.鋼材

鋼材根據斷面形狀的不同,一般分為型材、板材、管材和金屬制品四大類。其中,超高強度鋼可用于制造承受較高應力結構件的一類合金鋼,兼具高強度、高韌性等優異性能,已廣泛應用于火箭發動機外殼、飛機起落架、機身蒙皮、高強度螺栓、高壓容器等方面。我國鋼材產量保持平穩增長,2022年中國產量達13.4億噸,近五年年均復合增長率為4.29%。中商產業研究院分析師預測,2023年中國鋼材產量將達到13.98億噸。

數據來源:國家統計局、中商產業研究院整理

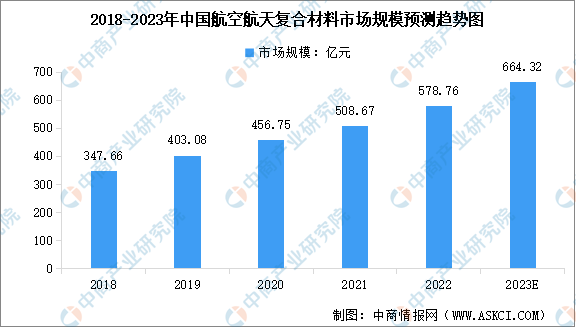

5.航空航天復合材料

航空航天復合材料主要包括應用于航空結構的樹脂基復合材料、陶瓷基復合材料、碳基復合材料和金屬基復合材料等。中商產業研究院發布的《2019-2025年中國復合材料市場調查及投資咨詢報告》顯示,2022年中國航空航天復合材料市場規模為578.76億元,2018-2022年的年均復合增長率為13.59%。中商產業研究院分析師預測,2023年中國航空航天復合材料市場規模將達到664.32億元。

數據來源:中國復合材料學會、中商產業研究院整理

6.上游主要企業

航空裝備原材料主要分為金屬材料和復合材料兩類。金屬材料包括鎂鋁合金、鈦合金、高溫合金等,龍頭企業有云鋁股份、南山鋁業、寶鈦股份、西部超導、鋼研高納等。復合材料包括樹脂基復合材料、陶瓷基復合材料、碳基復合材料、金屬基復合材料等,龍頭企業有楚江新材、光威復材、中直股份、中航高科、菲利華等。

資料來源:中商產業研究院整理

三、中游分析

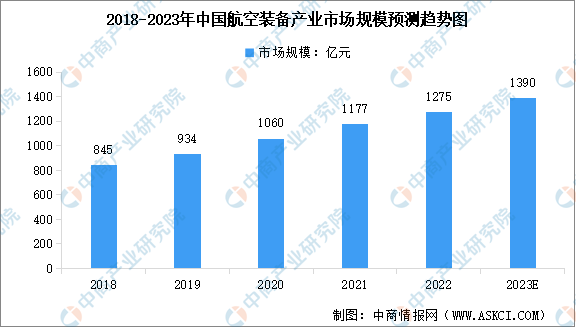

1.航空裝備市場規模

2023年5月份,國產大飛機C919的全球商業首航成功,標志著國產大飛機正式進入民航市場,開啟市場化運營、產業化發展新征程。大飛機長產業鏈、高關聯度、強輻射帶動作用的特點推動航空產業鏈不斷壯大成熟,引領鏈上行業高速發展。近年來中國航空裝備市場規模持續擴大,中商產業研究院發布的《2023-2028年中國航空裝備行業市場前景預測及未來發展趨勢研究報告》顯示,2022年中國航空裝備市場規模達1275億元,近五年年均復合增長率為10.83%。中商產業研究院預測,2023年中國航空裝備市場規模將達1390億元。

數據來源:中商產業研究院整理

2.航空裝備產業結構

從產業結構來看,航空裝備制造業細分領域包括航空器整機、航空零部件、航空發動機以及機載設備與系統四個部分。其中,航空器整機制造產業在航空裝備各細分產業中占比最高,比重達到56.1%;其次為航空零部件,占比28.7%;航空發動機和機載設備及系統分別占比11.1%和4.1%。

數據來源:中商產業研究院整理

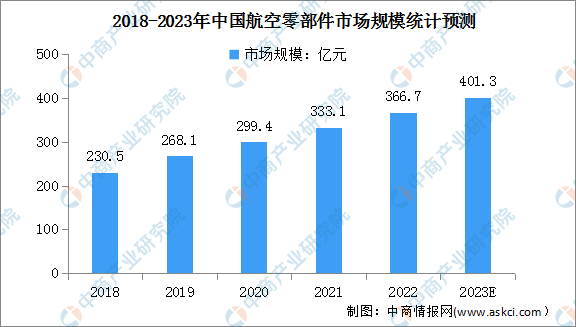

3.航空零部件市場規模

近年來,我國航空零部件制造產業進一步發展,同時在國家政策的引導支持與國內經濟主體的共同努力下,我國已發展出品類不斷擴大、技術持續進步的航空零部件產品體系。中商產業研究院發布的《2024-2029年中國航空零部件制造行業分析及投資咨詢報告》顯示,2022年中國航空零部件制造行業市場規模達366.7億元,同比增長10.09%。中商產業研究院預測,2023年中國航空零部件制造行業市場規模將達401.3億元。

數據來源:中商產業研究院整理

4.航空發動機市場規模

航空發動機研發制造難度高、周期長、附加值高,是航空裝備的重點領域。我國持續推動航空發動機國產化替代,在“兩機專項”“飛發分離”等政策推動下,我國航發自研自產能力不斷提升。中商產業研究院發布的《2022-2027年中國航空發動機行業發展趨勢及投資風險預測報告》顯示,2022年,中國航空發動機市場規模達478.2億元,中商產業研究院分析師預測,2023年市場規模將持續增長至500億元。

數據來源:中商產業研究院整理

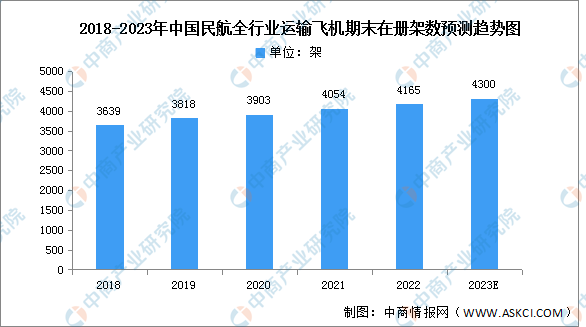

5.航空器整機制造

近十年來,我國民航飛機保有量總體保持增長態勢。根據國家民航局數據,截至2022年末,全行業期末飛機架數達4165架,同比增長2.74%。中商產業研究院分析師預測,2023年中國全行業期末飛機架數將達4300架。

數據來源:國家民航局、中商產業研究院整理

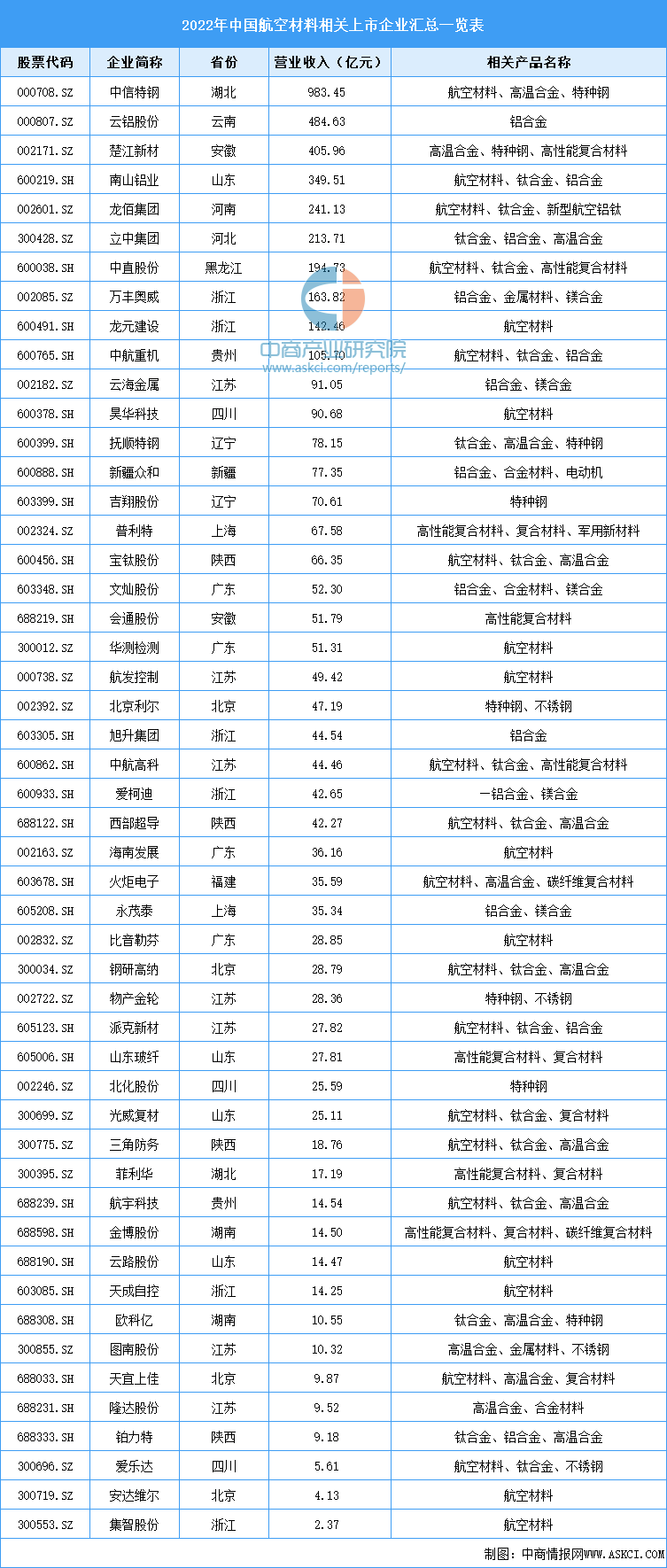

6.航空裝備上市企業排名

我國航空裝備制造業專業性強,技術門檻高,行業企業數量較少,多為國有企業或軍工企業。2022年,48家上市企業中,中航沈飛、中航西飛、航發動力營業收入排名前三。從地區分布來看,我國航空裝備上市企業主要分布在江蘇、北京、陜西、四川、山東等省市。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

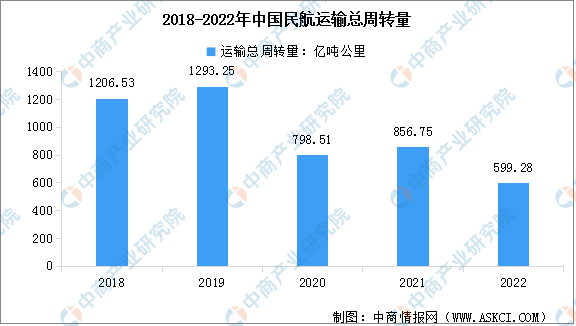

1.民航運輸總周轉量

根據《2022年民航行業發展統計公報》,2022年全行業完成運輸總周轉量599.28億噸公里,比上年下降30.1%。國內航線完成運輸總周轉量387.86億噸公里,比上年下降39.5%,其中,港澳臺航線完成2.30億噸公里,比上年下降23.6%;國際航線完成運輸總周轉量211.42億噸公里,比上年下降1.9%。

數據來源:《2022年民航行業發展統計公報》、中商產業研究院整理

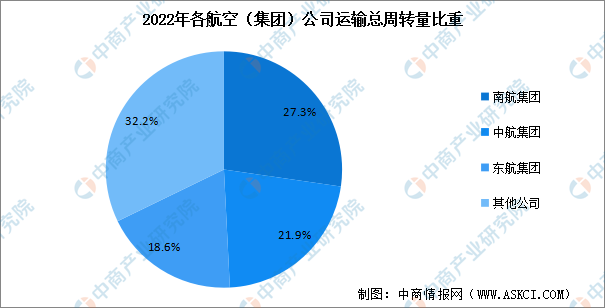

截至2022年底,我國共有運輸航空公司66家,比上年底凈增1家。其中,南航集團完成運輸總周轉量163.83億噸公里,占比27.3%;中航集團完成運輸總周轉量130.99億噸公里,占比21.9%;東航集團完成運輸總周轉量111.65億噸公里,占比18.6%;其他航空公司完成運輸總周轉量192.82億噸公里,占比32.2%。

數據來源:《2022年民航行業發展統計公報》、中商產業研究院整理

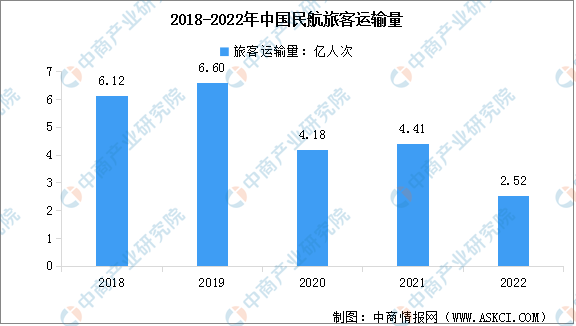

2.旅客運輸量

2022年,全行業完成旅客運輸量25171.32萬人次,比上年下降42.9%。國內航線完成旅客運輸量24985.25萬人次,比上年下降43.1%,其中,港澳臺航線完成46.92萬人次,比上年下降20.8%;國際航線完成旅客運輸量186.08萬人次,比上年增長26.0%。

數據來源:《2022年民航行業發展統計公報》、中商產業研究院整理

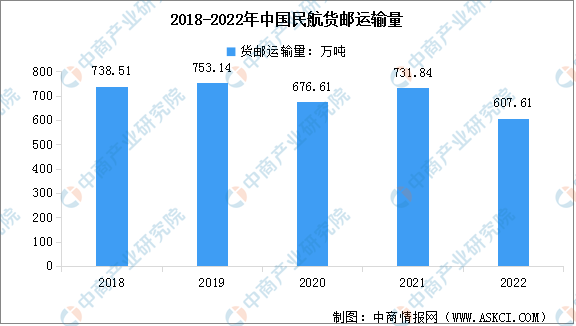

3.物流運輸量

2022年,全行業完成貨郵運輸量607.61萬噸,比上年下降17.0%。國內航線完成貨郵運輸量343.79萬噸,比上年下降26.1%,其中,港澳臺航線完成14.74萬噸,比上年下降22.4%;國際航線完成貨郵運輸量263.82萬噸,比上年下降1.1%。

數據來源:《2022年民航行業發展統計公報》、中商產業研究院整理