2024年中國高端數控機床產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 高端數控機床

中商情報網訊:高端數控機床是能夠實現高精度、高復雜性、高效高動態加工的數控機床,具備明顯的技術優勢。以五軸聯動為代表的高端數控技術難度大、應用廣,集計算機控制、高性能伺服驅動和精密加工技術于一體,是衡量一個國家生產設備自動化技術水平的重要標準之一。

一、產業鏈

高端數控機床產業鏈上游為零部件及設備,中游為高端數控機床制造,下游應用于航空航天、汽車制造、模具制造、船舶制造、發電設備制造、冶金設備制造、通信設備制造等領域。

資料來源:中商產業研究院整理

二、上游分析

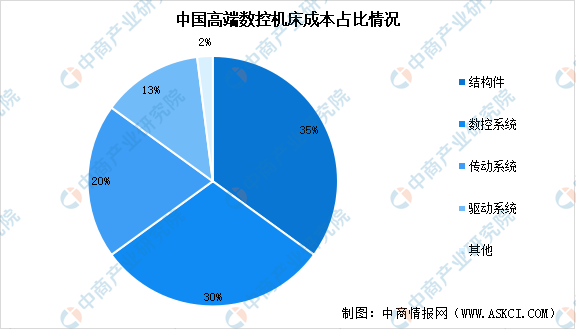

1.上游成本占比

高端數控機床上游主要由結構件、數控系統、傳送系統、驅動系統、刀具以及其他關鍵零部件組成。從成本占比來看,結構件(包括支撐機床的床身、滑座、工作臺等)成本占比35%左右;數控系統(核心控制部件)成本占比約30%,越是高端的數控機床,其數控系統的價值通常更高;傳動系統(輔助機床進行運動的部分,包括主軸、導軌、絲杠等)成本占比大約在20%;驅動系統(包括電機及主軸驅動等)成本占比大約為13%。

數據來源:中商產業研究院整理

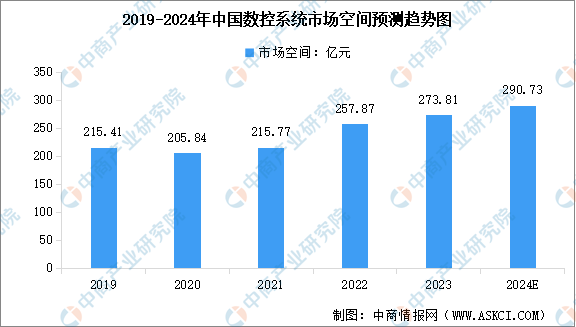

2.數控系統

數控系統作為數控機床的“大腦”,是決定高端數控機床性能、功能、可靠性的關鍵因素,數控系統一般由控制系統、伺服系統和檢測系統三部分組成。近年來受下游需求影響,我國數控系統市場空間持續穩定擴容。中商產業研究院發布的《2022-2027年中國數控機床市場需求預測及發展趨勢前瞻報告》顯示,2023年中國數控系統市場空間達到約273.81億元,近五年年均復合增長率為6.18%。中商產業研究院分析師預測,2024年行業市場空間將達到290.73億元。

數據來源:中商產業研究院整理

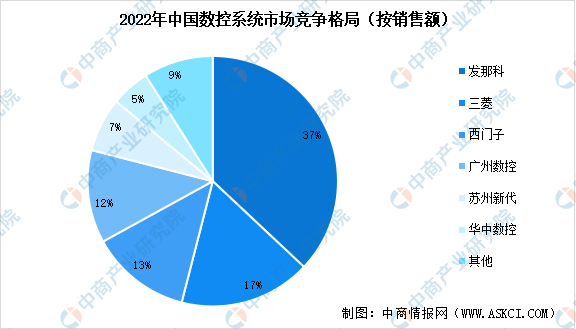

從競爭格局來看,當前數控系統產品技術壁壘高,市場仍被海外品牌所占據,中高端系統國產替代空間廣闊。按照數控系統銷售額計算,2022年發那科、三菱、西門子等國外品牌占有率約67%,廣州數控、蘇州新代、華中數控等國內品牌占比率約33%。經過多年技術攻關,國內頭部企業與國外品牌在產品功能和核心技術上的差距正不斷縮小。

數據來源:MIR、中商產業研究院整理

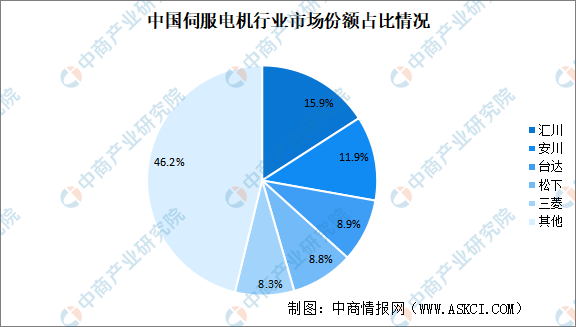

3.伺服電機

伺服電機又稱執行電動機,是指在伺服系統中控制機械元件運轉的發動機,是一種補助馬達間接變速裝置,伺服電機在自動化設備的組成中占有重要地位。中商產業研究院發布的《2023-2028年中國伺服電機行業分析及發展預測報告》顯示,2023年中國伺服電機市場規模約195億元,同比增長7.73%。中商產業研究院分析師預測,2024年我國伺服電機市場規模將超200億元。

數據來源:中商產業研究院整理

中國伺服電機行業市場集中度較高,市場份額排名前五的品牌占比超過50%。在國內品牌中,國產品牌匯川技術首次市場份額占比排名第一,市占率達15.9%。其次分別為安川、臺達、松下及三菱,占比分別為11.9%、8.9%、8.8%及8.3%。

數據來源:MIR DATABANK、中商產業研究院整理

4.軸承

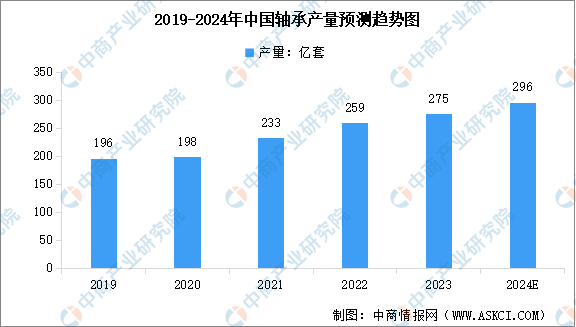

軸承是數控機床設備中的一種重要零部件,主要起支撐機械旋轉體,降低摩擦系數,并保證回轉精度的作用。軸承行業是我國重點發展的戰略性基礎產業,我國軸承產量呈現增長的趨勢。中商產業研究院發布的《2024-2029中國主軸軸承市場現狀及未來發展趨勢》顯示,2023年中國軸承產量約275億套,較上一年增長6.18%。中商產業研究院分析師預測,2024年中國軸承產量將達到296億套。

數據來源:中國軸承工業協會、中商產業研究院整理

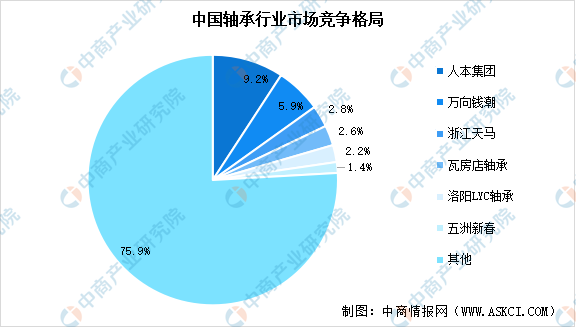

從競爭格局來看,我國軸承市場中,斯凱孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、鐵姆肯(TIMKEN)、日本美蓓亞(NMB)、不二越(NACHI)八大國際軸承企業占據主導地位,且主要集中于高端市場。本土軸承企業規模普遍不大,行業集中度低,人本集團、萬向錢潮、浙江天馬、瓦房店軸承、洛陽LYC軸承、五洲新春六家企業合計占比24.10%。

數據來源:中商產業研究院整理

5.鑄件

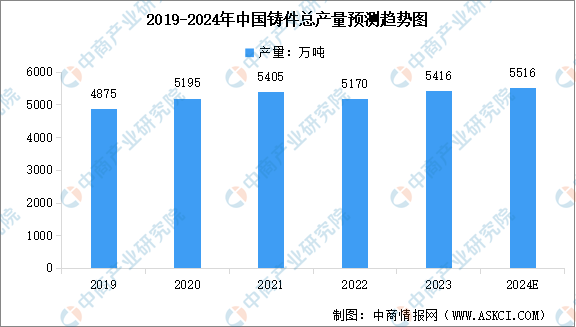

鑄件是用各種鑄造方法獲得的金屬成型物件,機床鑄件包括床身、底座、工作臺等。近年來我國鑄件產量總體保持穩定。中商產業研究院發布的《2024-2029全球及中國金屬沖壓件、鍛件和鑄件行業研究及十四五規劃分析報告》顯示,2023年中國鑄件產量約為5416萬噸,近五年復合增長率為2.67%。中商產業研究院分析師預測,2024年我國鑄件總產量將達5516萬噸。

數據來源:中國鑄造協會、中商產業研究院整理

三、中游分析

1.數控機床市場規模

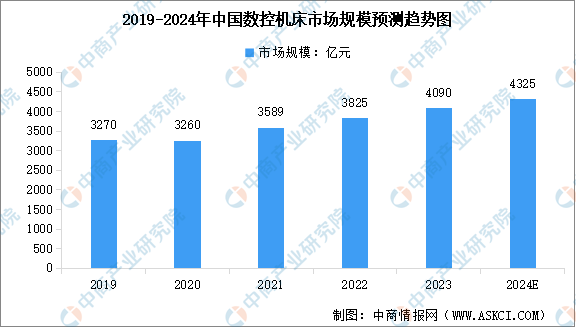

數控機床行業在國家政策的支持以及企業的不斷創新下,呈現出快速發展的態勢,行業規模持續擴大,整體運行狀況穩中向好。中商產業研究院發布的《2022-2027年中國數控機床市場需求預測及發展趨勢前瞻報告》顯示,2023年中國數控機床市場規模達到約4090億元,近五年年均復合增長率達5.75%。中商產業研究院分析師預測,2024年行業市場規模將達到4325億元。

數據來源:中商產業研究院整理

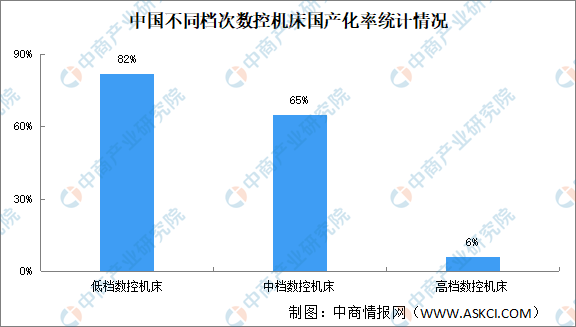

2.數控機床國產化率

從國產化率來看,我國數控機床企業主要定位于中低端市場,高端產品滲透率雖在提升但仍處于較低水平。中商產業研究院發布的《2022-2027年中國數控機床市場需求預測及發展趨勢前瞻報告》顯示,當前我國中、低端數控機床的國產化率分別為65%、82%,高端數控機床的國產化率僅6%,高端數控機床存在著較大的國產化空間。

數據來源:中商產業研究院整理

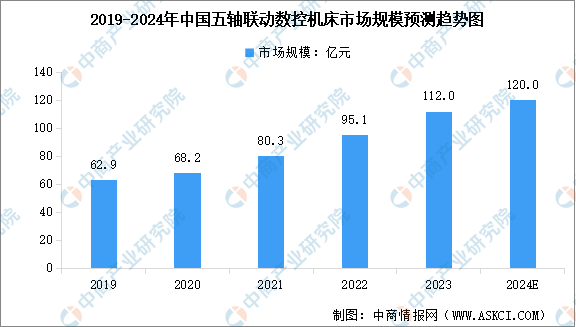

3.五軸聯動機床市場規模

國內機床企業的高端化正在進行時,五軸聯動機床是高端機床的代名詞,被譽為機床工業“皇冠上的璀璨明珠”。五軸聯動機床在加工過程中可同時控制五個軸的運動,從而實現對復雜幾何形狀零件的高效和精確加工,其適用范圍更廣、加工質量更精、工作效率更高,在航空航天、精密機械等行業的生產中具有重要作用。

五軸聯動數控技術是衡量一個國家復雜精密零件制造能力技術水平的重要標準之一,五軸聯動數控機床也是解決航空發動機葉輪、葉盤、葉片、船用螺旋槳等關鍵工業產品切削加工的唯一手段。我國五軸聯動數控機床市場規模快速增長,中商產業研究院發布的《2022-2027年中國數控機床市場需求預測及發展趨勢前瞻報告》顯示,2023年中國五軸聯動數控機床市場規模達到約112億元,近五年年均復合增長率達15.52%。中商產業研究院分析師預測,2024年市場規模將達到120億元。

數據來源:中商產業研究院整理

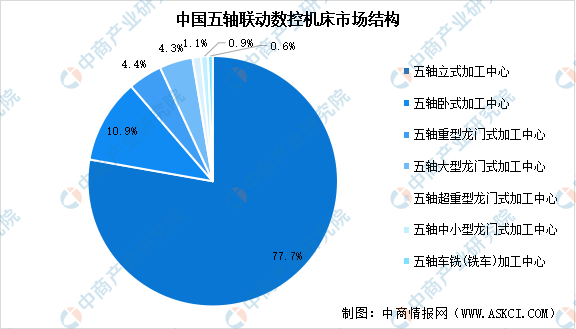

4.五軸聯動機床市場結構

五軸聯動數控機床產品包括五軸立式加工中心、五軸臥式加工中心、五軸龍門加工中心以及五軸車銑(銑車)加工中心等,其中立式五軸是下游客戶需求量最大的機型,臥式五軸由于質量高、價格貴,常用于大型汽車自動化產線項目。數據顯示,我國五軸聯動數控機床產品市場中,五軸立式加工中心銷售量占比為77.7%,其次為五軸臥式加工中心,銷量占比達到10.9%。

數據來源:中商產業研究院整理

5.高端數控機床企業布局

長期以來,技術含量最高的五軸聯動數控機床的國內市場主要由德國、日本、美國等發達工業國家擁有上百年機床生產經驗的跨國公司所占據,國內自主產能集中于低端市場,能夠自主研制五軸聯動數控機床的中國企業極為稀少。

近年來,由于我國航空航天發動機、船用螺旋槳、重型發電機轉子等戰略裝備產業對高檔數控機床自主可控的現實需求,國家持續加大了對高檔數控機床產業的支持力度,我國高檔數控機床行業的技術水平不斷提高,科德數控、創世紀、海天精工、國盛智科、紐威數控等優秀國內廠商生產的五軸聯動數控機床在性能、功能方面已可以滿足進口替代的需要。

資料來源:中商產業研究院整理

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

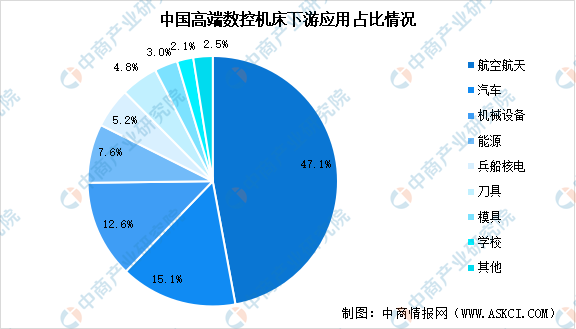

1.高端數控機床下游應用占比

高端數控機床產業的下游應用范圍非常廣泛,如航空航天、汽車、機械設備、能源、兵船核電、刀具、模具等。其中,對機床需求最高的行業是航空航天,占比達到47.1%。其次為汽車和機械設備行業,占比分別達到15.1%和12.6%。

數據來源:中商產業研究院整理

2.航空裝備行業

對機床要求最高的行業是航空航天等高端制造領域,以葉輪葉盤、透平機械類為代表的典型復雜曲面零件必須由具備高動態、高精度、高響應能力的高端五軸聯動機床加工完成。中國航空裝備市場規模持續擴大,中商產業研究院發布的《2023-2028年中國航空裝備行業市場前景預測及未來發展趨勢研究報告》顯示,2023年中國航空裝備市場規模達1390億元,近五年年均復合增長率為10.45%。中商產業研究院分析師預測,2024年中國航空裝備市場規模將達1535億元。

數據來源:中商產業研究院整理

3.汽車制造業

汽車零部件制造是高端數控機床主要應用領域,其以高精度、高效率、大批量制造和高使用經濟性要求等嚴苛條件著稱,能否在汽車零部件制造生產線上線使用成為考驗高端數控機床產業化應用水平的重要標志之一。隨著國內汽車零部件制造水平不斷提升以及新能源汽車的發展,汽車零部件行業也得到了快速發展。國家統計局數據顯示,2023年中國汽車制造業營業收入累計達10.10萬億元,累計增長11.9 %。中商產業研究院分析師預測,2024年行業營收將達到10.68萬億元。

數據來源:國家統計局、中商產業研究院整理