【聚焦風口】算力需求激增 有望推動存儲芯片市場量價齊升

關(guān)鍵詞: 存儲芯片

中商情報網(wǎng)訊:存儲芯片,是嵌入式系統(tǒng)芯片的概念在存儲行業(yè)的具體應(yīng)用。受到大模型時代的高算力、大存儲的現(xiàn)實需求推動,各大企業(yè)加大存儲芯片產(chǎn)能擴張力度。

一、存儲芯片行業(yè)發(fā)展現(xiàn)狀

1.中國算力規(guī)模

從設(shè)備供給側(cè)來看,我國計算設(shè)備算力規(guī)模持續(xù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國算力市場行業(yè)市場深度調(diào)查與投資戰(zhàn)略分析報告》顯示,2022年我國計算設(shè)備算力總規(guī)模達到302EFLOPS,增速約50%,高于全球增速,2023年約為420EFLOPS。隨著云計算、互聯(lián)網(wǎng)、人工智能的快速發(fā)展,我國服務(wù)器需求量不斷擴大,將帶動計算設(shè)備算力規(guī)模持續(xù)增加。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國計算設(shè)備算力規(guī)模將達到550EFLOPS。

數(shù)據(jù)來源:中國信通院、中商產(chǎn)業(yè)研究院整理

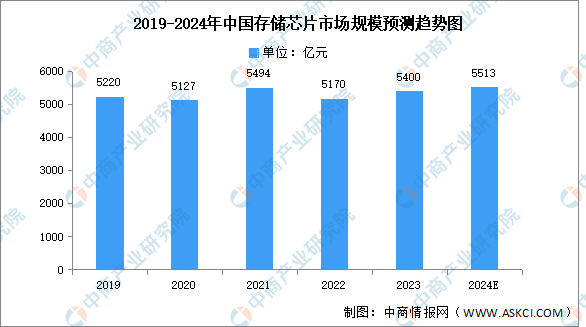

2.市場規(guī)模

受消費電子市場需求疲軟等因素影響,自2021年以來,存儲芯片產(chǎn)業(yè)進入長達近兩年的下行周期。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國存儲芯片行業(yè)市場發(fā)展監(jiān)測及投資戰(zhàn)略咨詢報告》顯示,2022年,我國存儲芯片市場規(guī)模約5170億元,同比下降5.9%,2023年市場規(guī)模約為5400億元。當前新一輪人工智能浪潮爆發(fā),由AI服務(wù)器帶來存儲芯片新的增量需求,中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年市場規(guī)模將恢復(fù)增長至5513億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

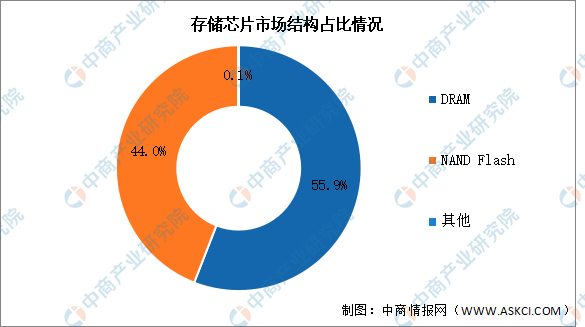

3.市場結(jié)構(gòu)

目前存儲芯片市場主要以DRAM和NAND Flash為主。其中,DRAM市場規(guī)模最大,占比約為55.9%。NAND Flash占比約為44.0%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.DRAM

(1)全球市場規(guī)模

DRAM是動態(tài)隨機存取存儲器,DRAM的特征是讀寫速度快、延遲低,但掉電后數(shù)據(jù)會丟失,常用于計算系統(tǒng)的運行內(nèi)存。DRAM市場空間巨大,為半導(dǎo)體存儲器第一大產(chǎn)品。中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年中國DRAM存儲器行業(yè)市場前景預(yù)測及未來發(fā)展趨勢研究報告》顯示,受到存儲芯片整體減產(chǎn)的影響,2023年全球DRAM市場規(guī)模達到505.3億美元,同比下降36.12%。中商產(chǎn)業(yè)研究院分析師預(yù)測,由于2024年全球存儲渠道行情整體向上,市場需求大幅提升,DRAM市場規(guī)模將增至780億美元。

數(shù)據(jù)來源:CFM閃存、中商產(chǎn)業(yè)研究院整理

(2)競爭格局

目前,DRAM存儲器市場份額高度集中,主要被三星、SK海力士和美光三者壟斷,2023年三家企業(yè)市場份額分別為41.4%、31.7%和22.9%,競爭格局穩(wěn)定。南亞科技和華邦電子占比分別為1.9%和0.9%。國內(nèi)DRAM廠商主要有兆易創(chuàng)新、北京君正、東芯股份、長鑫存儲、紫光國微、福建晉華等企業(yè)。

數(shù)據(jù)來源:CFM閃存、中商產(chǎn)業(yè)研究院整理

5.NAND FLASH

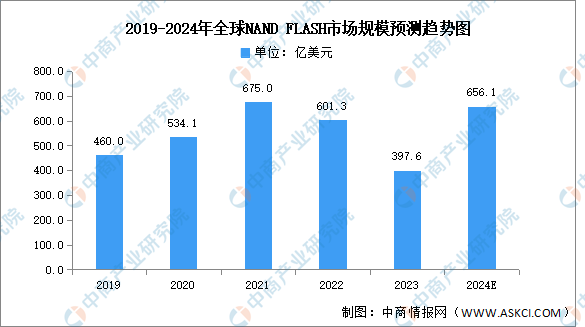

(1)全球市場規(guī)模

NANDFLASH存儲器是flash存儲器的一種,其內(nèi)部采用非線性宏單元模式,為固態(tài)大容量內(nèi)存的實現(xiàn)提供了廉價有效的解決方案。中商產(chǎn)業(yè)研究院發(fā)布的《2017-2027全球及中國NAND閃存控制器行業(yè)深度研究報告》顯示,雖然NANDFlash平均價格在四季度明顯改善,帶動各原廠四季度收入增長,但2023年全球NANDFLASH市場規(guī)模仍然呈現(xiàn)397.6億美元,同比下降33.88%。2024年P(guān)C廠商、智能手機市場將迎來復(fù)蘇,帶動全球NANDFLASH市場規(guī)模增長,中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年全球NAND FLASH市場規(guī)模將達656.1億美元。

數(shù)據(jù)來源:CFM閃存、中商產(chǎn)業(yè)研究院整理

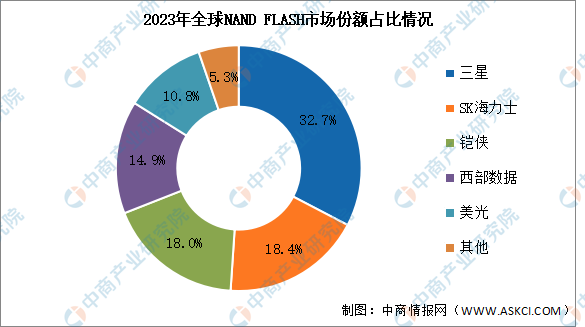

(2)競爭格局

NAND Flash全球市場高度集中,2023年前三企業(yè)分別為三星、SK海力士、鎧俠,市場份額合計達69.1%,市場份額分別為32.7%、18.4%、18.0%。西部數(shù)據(jù)和美光市場份額分別為14.9%、10.8%。

數(shù)據(jù)來源:CFM閃存、中商產(chǎn)業(yè)研究院整理

6.投融資情況

盡管半導(dǎo)體存儲器行業(yè)整體仍處下行周期,但受益于AI算力需求的強勁推動,HBM或?qū)⒊蔀榇鎯π酒袌鰪?fù)蘇的主要驅(qū)動力,同時國內(nèi)存儲廠商也將加速產(chǎn)品布局和技術(shù)突破,正刺激著存儲產(chǎn)業(yè)發(fā)展,并吸引各大廠商下場布局。

資料來源:中商產(chǎn)業(yè)研究院整理

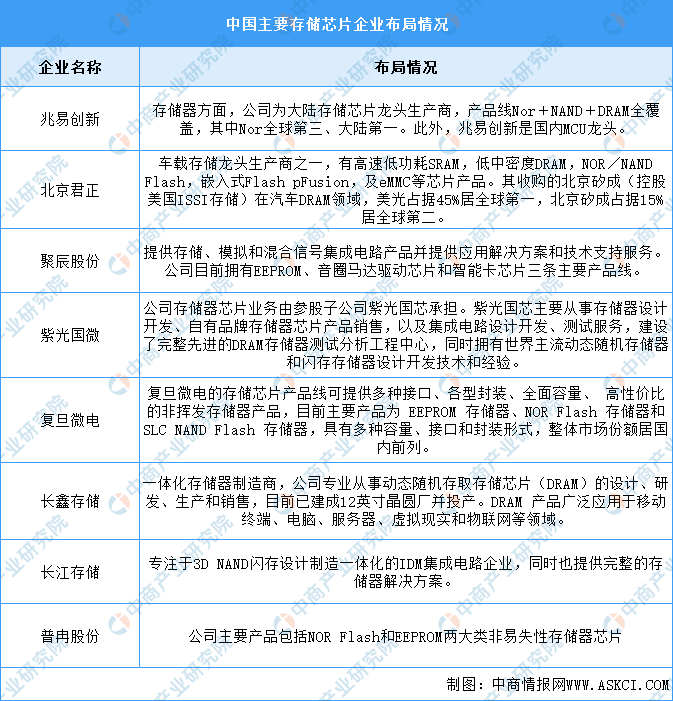

7.企業(yè)布局情況

目前我國存儲芯片企業(yè)主要包括兆易創(chuàng)新、北京君正、聚辰股份、紫光國微、復(fù)旦微電、長鑫存儲、長江存儲、普冉股份等。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

二、存儲芯片行業(yè)發(fā)展前景

1.國家政策促進行業(yè)發(fā)展

在信息化時代,半導(dǎo)體存儲器作為信息存儲的載體,其穩(wěn)定性與安全性對國家的信息安全有著舉足輕重的意義,因而國家持續(xù)對半導(dǎo)體產(chǎn)業(yè)推出各項鼓勵政策,站在國家戰(zhàn)略高度對產(chǎn)業(yè)的發(fā)展提出頂層規(guī)劃,自上而下地進行多角度、全方位的扶持,加速產(chǎn)業(yè)的發(fā)展,具體措施包括財稅政策、研發(fā)項目支持、產(chǎn)業(yè)投資、人才補貼等《制造業(yè)可靠性提升實施意見》《國務(wù)院關(guān)于印發(fā)“十四五”數(shù)字經(jīng)濟展規(guī)劃的通知》《“十四五”國家信息化規(guī)劃》等產(chǎn)業(yè)政策帶動行業(yè)快速發(fā)展。

資料來源:中商產(chǎn)業(yè)研究院整理

2.應(yīng)用領(lǐng)域拓展推動行業(yè)發(fā)展

存儲芯片下游需求占比較大的應(yīng)用依次是手機、服務(wù)器、PC存儲行業(yè)下游需求占比較大的依次是智能手機、服務(wù)器、PC等領(lǐng)域。目前人工智能新一輪浪潮的爆發(fā),帶動AI服務(wù)器市場需求大幅增長,ChatGPT的數(shù)據(jù)獲取、數(shù)據(jù)整理、訓練、需要存儲芯片支持,存儲芯片需求也隨之增長。從長期來看,隨著算力需求高速增長,HBM芯片或?qū)⒊蔀榇鎯π酒袌鰪?fù)蘇的主要驅(qū)動力,帶動市場逐步復(fù)蘇。下游應(yīng)用領(lǐng)域及終端產(chǎn)品的快速發(fā)展將進一步帶動存儲芯片需求的不斷增加,廣闊的新興市場為行業(yè)帶來新的發(fā)展契機。

3.國產(chǎn)替代為行業(yè)帶來發(fā)展機遇

我國是全球最大的消費類電子市場,其龐大的消費群體及旺盛的消費需求,吸引全球集成電路產(chǎn)業(yè)向中國市場轉(zhuǎn)移,提升并豐富了我國集成電路產(chǎn)業(yè)鏈。同時,產(chǎn)業(yè)政策的支持吸引一大批高端人才回國發(fā)展,人才聚集使得國內(nèi)企業(yè)逐步積累了自主知識產(chǎn)權(quán)和核心技術(shù),為存儲芯片的國產(chǎn)替代提供了產(chǎn)業(yè)基礎(chǔ),推動自給率提升,為行業(yè)帶來新的發(fā)展機遇。