2024年中國3D打印產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 3D打印

中商情報(bào)網(wǎng)訊:3D打印對傳統(tǒng)的工藝流程、生產(chǎn)線、工廠模式、產(chǎn)業(yè)鏈組合產(chǎn)生深刻影響,是制造業(yè)有代表性的顛覆性技術(shù),集合了信息網(wǎng)絡(luò)技術(shù)、先進(jìn)材料技術(shù)與數(shù)字制造技術(shù),是先進(jìn)制造業(yè)的重要組成部分。

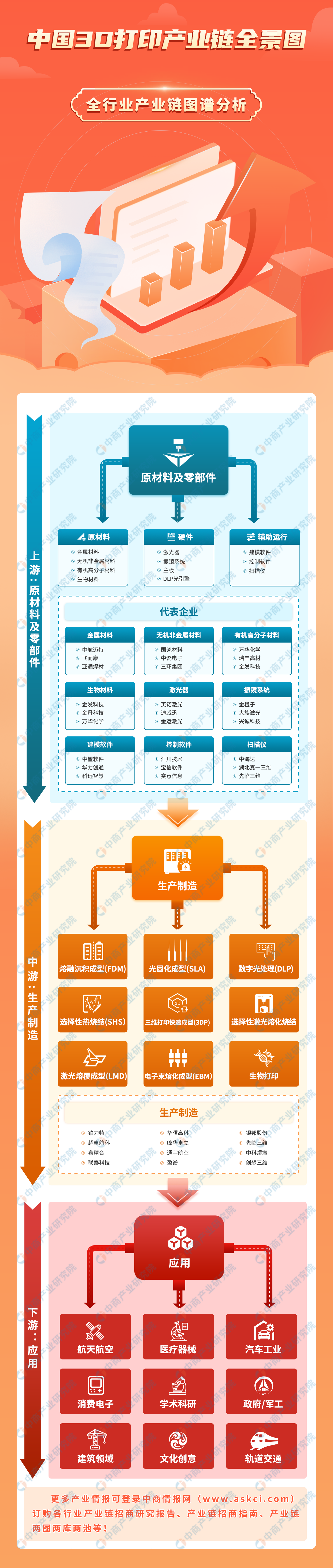

一、產(chǎn)業(yè)鏈

3D打印經(jīng)過30余年的發(fā)展,已經(jīng)形成了一條完整的產(chǎn)業(yè)鏈。3D打印產(chǎn)業(yè)鏈上游為原材料、硬件、輔助軟件,涵蓋金屬材料、非金屬材料、激光器、振鏡系統(tǒng)、建模軟件、掃描儀等。產(chǎn)業(yè)鏈中游為3D打印生產(chǎn)制造,產(chǎn)業(yè)鏈下游行業(yè)應(yīng)用已覆蓋航天航空、汽車工業(yè)、醫(yī)療健康、軌道交通、文化創(chuàng)意、建筑等領(lǐng)域。

圖片來源:中商產(chǎn)業(yè)研究院

二、上游分析

1.原材料

(1)原材料主要類型

3D打印是基于三維模型數(shù)據(jù),運(yùn)用粉末狀金屬或塑料等可粘合材料,采用逐層疊加材料(逐層打印)的方式,直接制造與相應(yīng)數(shù)字模型完全一致的實(shí)體或零件。3D打印原材料主要包括金屬材料、無機(jī)非金屬材料、有機(jī)高分子材料以及生物材料。

資料來源:中商產(chǎn)業(yè)研究院整理

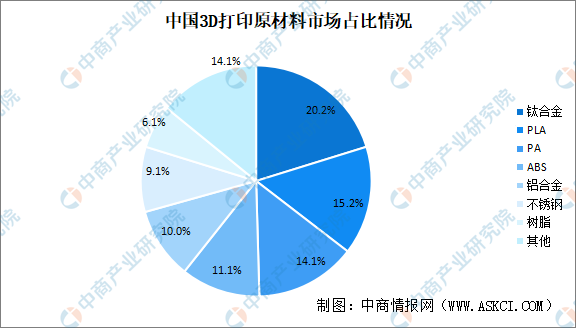

(2)原材料占比

在我國整個(gè)3D打印市場中,鈦合金、鋁合金、不銹鋼分別占20.2%、10.0%、9.1%,合計(jì)占比39.3%,PLA、PA、ABS占比分別為15.2%、14.1%、11.1%,樹脂占比6.1%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

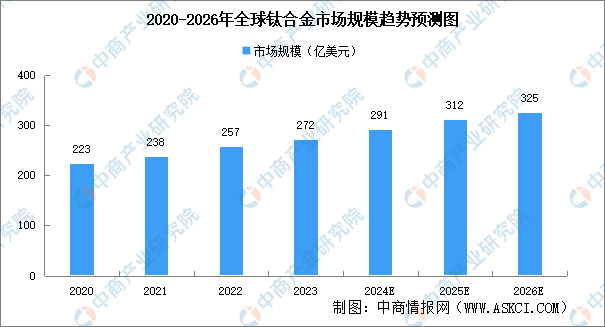

2、鈦合金

(1)鈦合金市場規(guī)模

鈦合金是一種由鈦和其他金屬或非金屬元素組成的合金,具有高強(qiáng)度、低密度、耐高溫、耐腐蝕等優(yōu)異的物理化學(xué)性能,是航空航天、國防軍工、醫(yī)療器械等領(lǐng)域的重要戰(zhàn)略材料。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年全球及中國鈦合金市場調(diào)研分析及發(fā)展趨勢預(yù)測研究分析報(bào)告》顯示,2020年全球鈦合金市場規(guī)模達(dá)到了223億美元,2023年增至272億美元,中商產(chǎn)業(yè)研究院分析師預(yù)測,到2026年將達(dá)到325億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

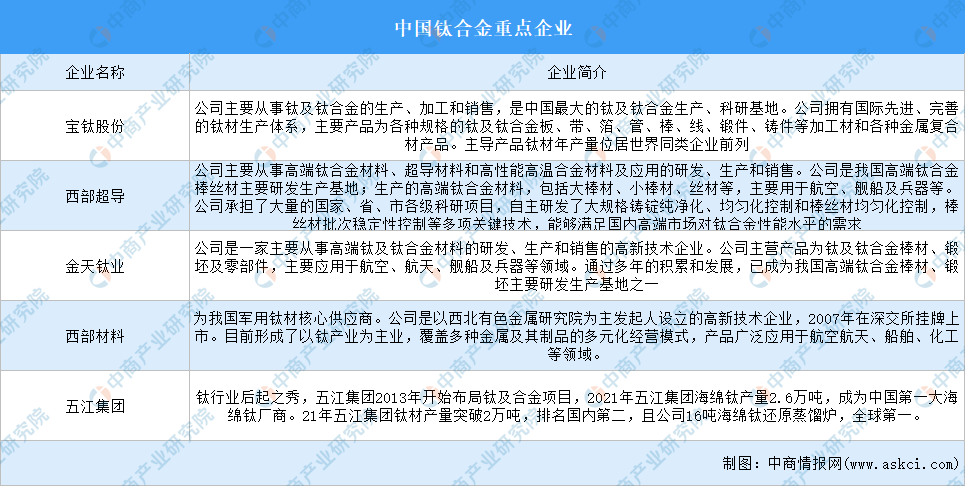

(2)鈦合金重點(diǎn)企業(yè)

中國鈦合金企業(yè)數(shù)量近千家,但行業(yè)集中度較高,具備規(guī)模化效應(yīng)的大型企業(yè)較少,主要包括寶鈦股份、西部超導(dǎo)、金天鈦業(yè)、西部材料、五江集團(tuán)。

資料來源:中商產(chǎn)業(yè)研究院整理

3.鋁合金

(1)鋁合金產(chǎn)量

近年來,中國鋁合金產(chǎn)量穩(wěn)步增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029中國粉末冶金鋁合金市場現(xiàn)狀及未來發(fā)展趨勢》顯示,2023年中國鋁合金產(chǎn)量1458.7萬噸,同比增長17.8%。2024年1-2月,中國鋁合金產(chǎn)量222.1萬噸,同比增長22.8%。

數(shù)據(jù)來源:國家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

(2)鋁合金重點(diǎn)企業(yè)

資料來源:中商產(chǎn)業(yè)研究院整理

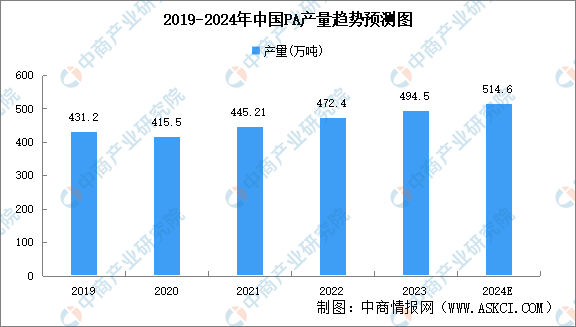

4.PA

(1)PA產(chǎn)量

中商產(chǎn)業(yè)研究院分布的《2024-2029年中國聚酰胺(PA)行業(yè)前景預(yù)測與市場調(diào)查研究報(bào)告》顯示,中國聚酰胺產(chǎn)量逐年增長,2021年中國聚酰胺產(chǎn)量為445.21萬噸,較2020年增長29.71萬噸。2023年產(chǎn)量增至494.5萬噸,中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國聚酰胺產(chǎn)量514.6萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)PA重點(diǎn)企業(yè)

聚酰胺(PA)品種多達(dá)幾十種,其中以尼龍6和尼龍66為主要產(chǎn)品。PA6方面,國內(nèi)主要有新會(huì)美達(dá)、石家莊莊緣、鷹山石化等廠家。PA66的廠家主要是:神馬集團(tuán)、黑龍江省尼龍廠、上海塑料制品十八廠、遼陽化纖工業(yè)總公司、太原合成纖維廠、浙江街州化工廠、宜興太湖尼龍廠、江蘇海安化工廠。

資料來源:中商產(chǎn)業(yè)研究院整理

5.PLA

(1)PLA產(chǎn)量

中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國聚乳酸(PLA)行業(yè)市場前景及投資策略研究報(bào)告》顯示,PLA(聚乳酸)由玉米、秸稈等生物質(zhì)為原料,經(jīng)過微生物發(fā)酵制成乳酸。2023年P(guān)LA產(chǎn)量27.5萬噸,同比增長12.2%。由于市場普遍看好PLA發(fā)展,預(yù)測未來中國PLA產(chǎn)量仍保持快速增長態(tài)勢。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國PLA產(chǎn)量將突破30萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)PLA競爭格局

美國Natureworks、荷蘭Corbion和浙江海正三家企業(yè)搶占主要市場,位居第一梯隊(duì)。金丹科技、萬華化學(xué)、中糧生物以及具備“乳酸-聚乳酸”生產(chǎn)能力的上海同杰良屬于第二梯隊(duì)。河北華丹、豐原集團(tuán)、永樂生物、深圳易生、光華偉業(yè)、江蘇天仁位居第三梯隊(duì)。

資料來源:中商產(chǎn)業(yè)研究院整理

6.樹脂

(1)合成樹脂產(chǎn)量

合成樹脂,是一類人工合成的高分子化合物,是兼?zhèn)浠虺^天然樹脂固有特性的一種樹脂。近年來,我國合成樹脂產(chǎn)量穩(wěn)步增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國合成樹脂行業(yè)市場前景預(yù)測與發(fā)展趨勢研究報(bào)告》顯示,2022年中國合成樹脂產(chǎn)量11366.9萬噸,同比增長1.5%,2023年產(chǎn)量增至11721.24萬噸,中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年將達(dá)到12015.1萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)合成樹脂重點(diǎn)企業(yè)

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

7.激光器

(1)激光器市場規(guī)模

激光器是一種能發(fā)射激光的裝置器件,是激光顯示系統(tǒng)中最為核心的部件。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國激光器市場前景及投資機(jī)會(huì)研究報(bào)告》顯示,2022年中國激光器市場規(guī)模達(dá)到1037億元,同比增長16.78%,2023年增至1210億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國激光器市場規(guī)模將達(dá)1455億元。

數(shù)據(jù)來源:LaserFocusWorld、中商產(chǎn)業(yè)研究院整理

(2)激光器重點(diǎn)企業(yè)

激光器重點(diǎn)企業(yè)主要包括森峰科技、特大族激光、華工科技、海目星、聯(lián)贏激光、宏石激光、亞威股份、銳科激光、創(chuàng)鑫激光、杰普特。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

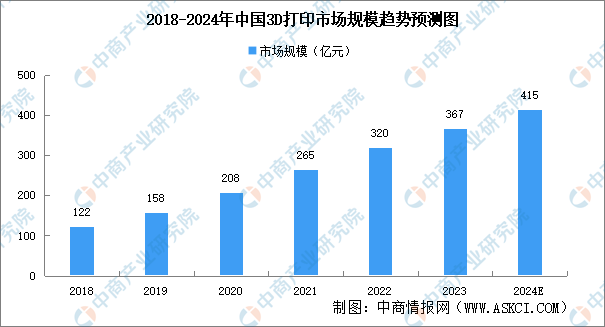

1.市場規(guī)模

受3D打印產(chǎn)品逐步規(guī)模化應(yīng)用和部分積壓的3D打印設(shè)備需求釋放的帶動(dòng),中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國3D打印市場需求預(yù)測及發(fā)展趨勢前瞻報(bào)告》顯示,2022年中國3D打印市場規(guī)模約為320億元,同比增長20.75%,2023年市場規(guī)模將達(dá)367億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年市場規(guī)模將達(dá)415億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

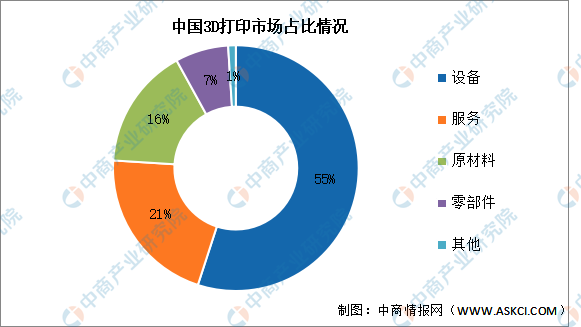

2.市場結(jié)構(gòu)

從產(chǎn)業(yè)結(jié)構(gòu)來看,我國3D打印行業(yè)中,打印設(shè)備和打印服務(wù)的營收占主要部分,目前設(shè)備營收占比55%,打印服務(wù)占比21%。原材料和零部件分別占比16%和7%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

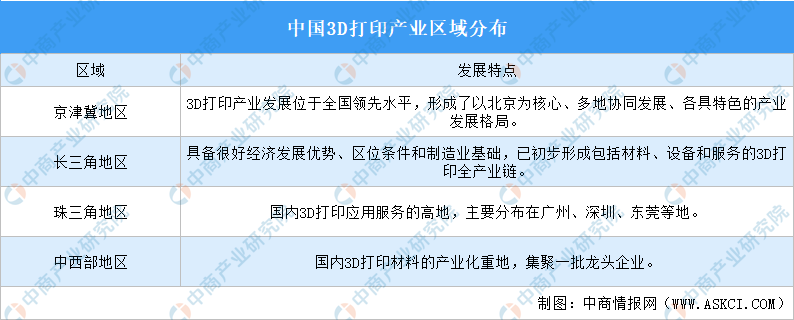

3.產(chǎn)業(yè)布局情況

我國3D打印產(chǎn)業(yè)主要分布在京津冀地區(qū)、長三角地區(qū)、珠三角地區(qū)、中西部地區(qū)。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

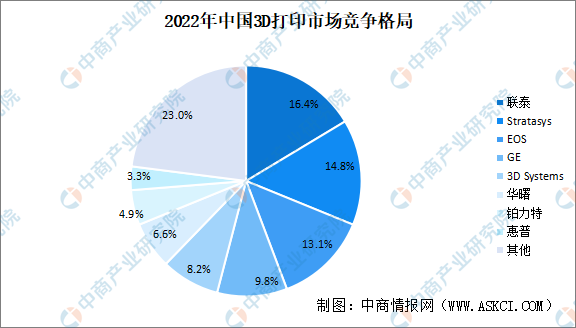

4.競爭格局

目前全球已建立起較為穩(wěn)定的3D打印產(chǎn)業(yè)生態(tài)體系和行業(yè)競爭格局。EOS、3DSystems等公司起步較早,占據(jù)領(lǐng)先地位,隨著GE、HP(HP采用的MJF技術(shù)路線與SLS存在競爭關(guān)系)等的快速發(fā)展,逐步取得較高市場份額。聯(lián)泰、華曙、鉑力特近年來快速發(fā)展,市場占比分別為16.4%、6.6%、4.9%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.重點(diǎn)企業(yè)分析

近年來,鉑力特、華曙高科、銀邦股份、聯(lián)泰科技借先進(jìn)的技術(shù)優(yōu)勢和良好的產(chǎn)品質(zhì)量,成為國內(nèi)該領(lǐng)域的龍頭企業(yè)。

資料來源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.下游應(yīng)用領(lǐng)域分布

3D打印目前已被廣泛應(yīng)用于航空航天、汽車、醫(yī)療等領(lǐng)域,目前,航空航天占比最多,達(dá)16.7%。其次分別為醫(yī)療、汽車領(lǐng)域、消費(fèi)及電子產(chǎn)品、學(xué)術(shù)科研占比分別為15.5%、14.5%、11.9%、11.2%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.醫(yī)療器械

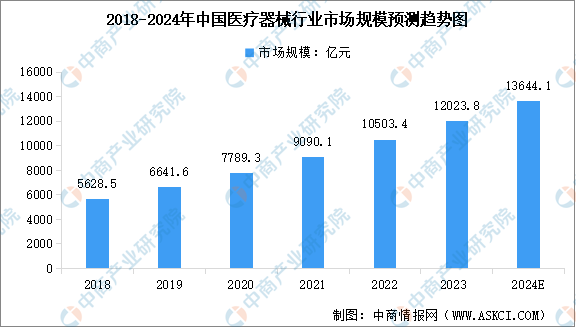

隨著全球人口老齡化的加劇以及人類健康意識的提升,醫(yī)療器械行業(yè)的市場規(guī)模持續(xù)擴(kuò)大。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國醫(yī)療器械產(chǎn)業(yè)發(fā)展趨勢及投資風(fēng)險(xiǎn)研究報(bào)告》顯示,2022年中國醫(yī)療器械的市場規(guī)模為10503.4億元,近五年年均復(fù)合增長率為16.88%,2023年約為12023.8億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國醫(yī)療器械市場規(guī)模將達(dá)到13644.1億元。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

3.汽車制造

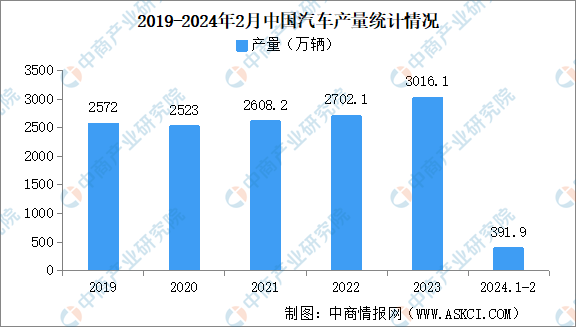

伴隨3D技術(shù)的創(chuàng)新升級,其在汽車制造領(lǐng)域的應(yīng)用將逐漸深入,從概念模型打印到功能模型打印,目前逐步應(yīng)用于功能部件制造,并向打造整車方向拓展。汽車制造領(lǐng)域3D打印,主要應(yīng)用已覆蓋汽車設(shè)計(jì)、零部件開發(fā)、內(nèi)外飾應(yīng)用等方面,主要技術(shù)為SLS、SLM等。近年來,中國汽車產(chǎn)量穩(wěn)步增長。2024年1-2月,汽車產(chǎn)量391.9萬輛,同比增長8.1%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

4.消費(fèi)電子

近年來,在技術(shù)不斷創(chuàng)新等因素推動(dòng)下,全球消費(fèi)電子產(chǎn)品創(chuàng)新層出不窮,滲透率不斷提升,消費(fèi)電子行業(yè)快速發(fā)展,并形成了龐大的產(chǎn)業(yè)規(guī)模。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國消費(fèi)電子行業(yè)市場前景預(yù)測及未來發(fā)展趨勢報(bào)告》顯示,2022年中國消費(fèi)電子市場規(guī)模達(dá)到約18649億元,近五年年均復(fù)合增長率為2.97%,2023年中國消費(fèi)電子市場規(guī)模19201億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年將達(dá)到19772億元。

數(shù)據(jù)來源:Statista、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24