2024年中國AI芯片產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: AI芯片

中商情報網訊:隨著全球人工智能技術的不斷進步和數字化基礎設施的完善,人工智能產業在技術層面實現了顯著的飛躍,同時其商業化應用也在加速推進。AI芯片作為這一進程中的關鍵驅動力,正被廣泛地部署于各種高性能計算場景,以應對日益增長的人工智能需求,行業發展勢頭強勁。

一、產業鏈

AI芯片產業鏈上游為硅片、光刻膠、濺射靶材、電子特氣等半導體材料和單晶爐、PVD、光刻設備、檢測設備等設備;中游為AI芯片產品制造,包括設計、制造、封裝、測試等環節;下游為云計算、智慧醫療、智能穿戴、智能手機、智能機器人、無人駕駛等應用領域。

資料來源:中商產業研究院整理

二、上游分析

1.半導體材料

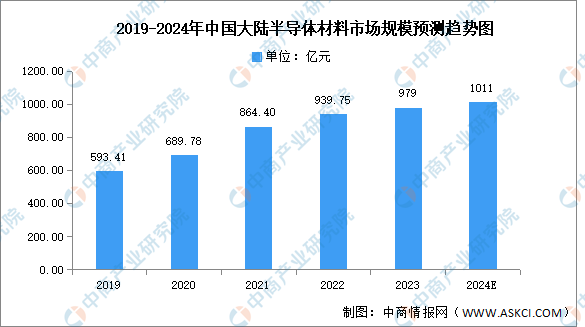

AI芯片作為專門用于處理人工智能應用中的大量計算任務的模塊,其制造和構建離不開半導體材料作為基礎。近年來,隨著國內半導體材料廠商不斷提升半導體產品技術水平和研發能力,中國半導體材料國產化進程加速。中商產業研究院發布的《2024-2029年中國半導體材料專題研究及發展前景預測評估報告》顯示,2023年中國大陸半導體材料市場規模約為979億元。中商產業研究院分析師預測,2024年中國大陸半導體材料市場規模將達1011億元。

數據來源:SEMI、中商產業研究院整理

2.硅片

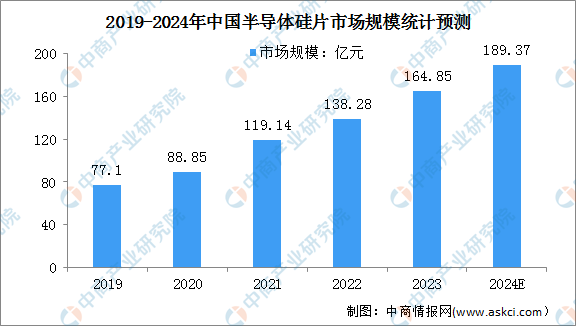

硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。受益于通信、計算機、消費電子等應用領域需求帶動,我國半導體硅片市場規模不斷增長。中商產業研究院發布的《2024-2029全球與中國半導體硅片市場現狀及未來發展趨勢》顯示,2022年中國半導體硅片市場規模達到138.28億元,較上年增長16.07%,2023年約為164.85億元。中商產業研究院分析師預測,2024年中國半導體硅片市場規模將增至189.37億元。

數據來源:SEMI、中商產業研究院整理

3.光刻膠

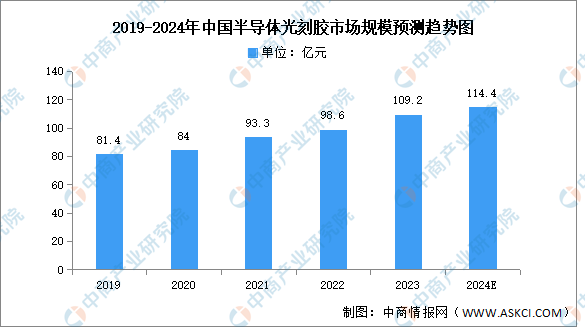

目前,隨著下游需求的逐漸擴大,我國光刻膠市場規模顯著增長。中商產業研究院發布的《2024-2029全球及中國光刻膠和光刻膠輔助材料行業發展現狀調研及投資前景分析報告》顯示,我國光刻膠2022年市場規模約為98.6億元,同比增長5.68%,2023年約為109.2億元。中商產業研究院分析師預測,2024年我國光刻膠市場規模可達114.4億元。

數據來源:中商產業研究院整理

4.濺射靶材

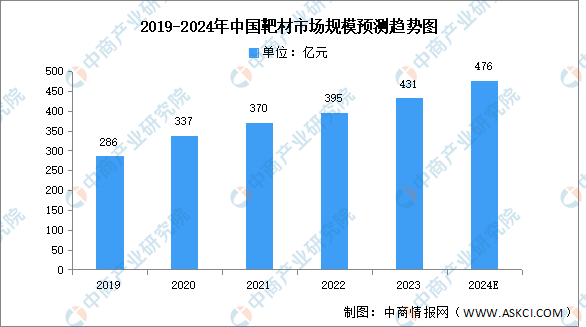

濺射靶材是指一種用濺射沉積或薄膜沉積技術制造薄膜的材料。中商產業研究院發布的《2024-2029中國靶材市場現狀及未來發展趨勢》顯示,2022年中國靶材市場規模達到395億元,同比增長6.76%,2023年市場規模約為431億元。中商產業研究院分析師預測,2024年中國靶材行業市場規模將達到476億元。

數據來源:中商產業研究院整理

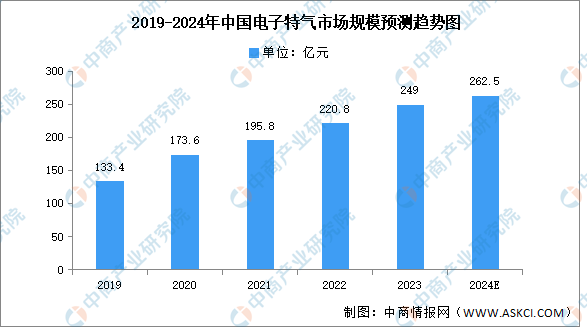

5.電子特氣

近年來,中國電子特種氣體市場規模持續增長。中商產業研究院發布的《2024-2029年中國電子特氣專題研究及發展前景預測評估報告》顯示,2022年電子特種氣體市場規模220.8億元,同比增長12.77%。我國電子特氣市場規模的增長率明顯高于全球電子特氣增長率,未來有較大發展空間。中商產業研究院分析師預測,2024年中國電子特氣市場規模將超過250億元。

數據來源:SEMI、中商產業研究院整理

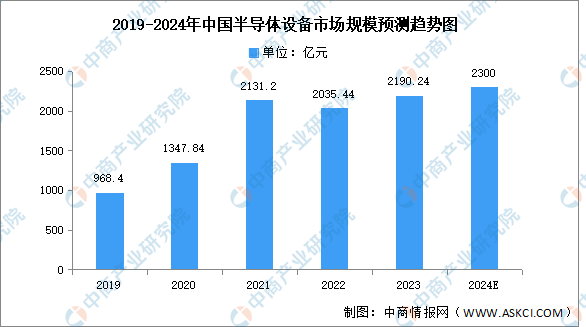

6.半導體設備

半導體設備是AI芯片的基礎和基石,為AI芯片的制造提供了必要的工藝和技術支持。中商產業研究院發布的《2024-2029年中國半導體設備行業市場供需趨勢及發展戰略研究預測報告》顯示,2023年中國半導體設備市場規模約為2190.24億元,占全球市場份額的35%。中商產業研究院分析師預測,2024年中國半導體設備市場規模將達2300億元。

數據來源:SEMI、中商產業研究院整理

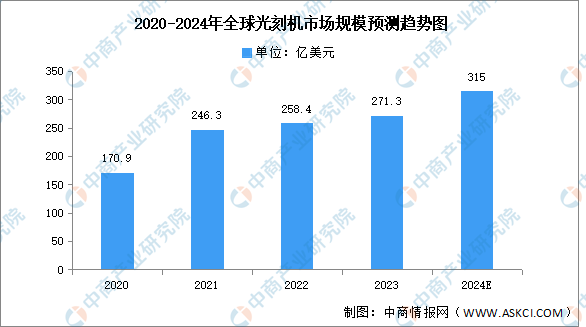

7.光刻機

(1)全球市場規模

近年來,在消費電子需求相對低迷的情況下,電動汽車、風光儲、人工智能等新需求成為半導體產業成長的新動能,全球光刻機市場規模平穩增長。根據SEMI公布的數據,2022年全球半導體設備市場規模為1076.5億美元,其中光刻機市場占比約為24%,規模達到約258.4億美元,2023年約為271.3億美元。中商產業研究院分析師預測,2024年全球光刻機市場規模將增至315億美元。

數據來源:SEMI、中商產業研究院整理

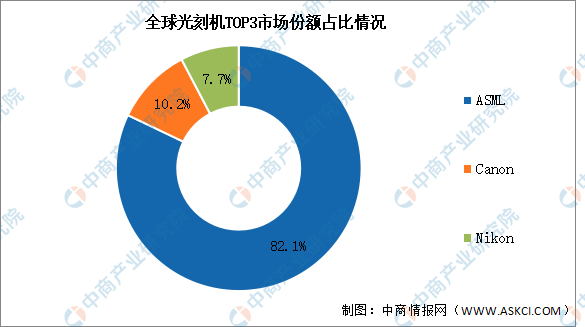

(2)競爭格局

光刻機市場呈現寡頭壟斷格局,前三供應商(荷蘭阿斯麥、日本佳能、日本尼康)占據絕大多數市場份額,其中,ASML市場份額占比82.1%,Canon市場份額占比10.2%,Nikon市場份額占比7.7%。國內企業中,上海微電子是目前中國第一家也是唯一一家光刻機巨頭,具備90nm及以下的芯片制造能力。根據公開數據,上海微電子光刻機出貨量此前已占到國內市場份額超過80%。

數據來源:中商產業研究院整理

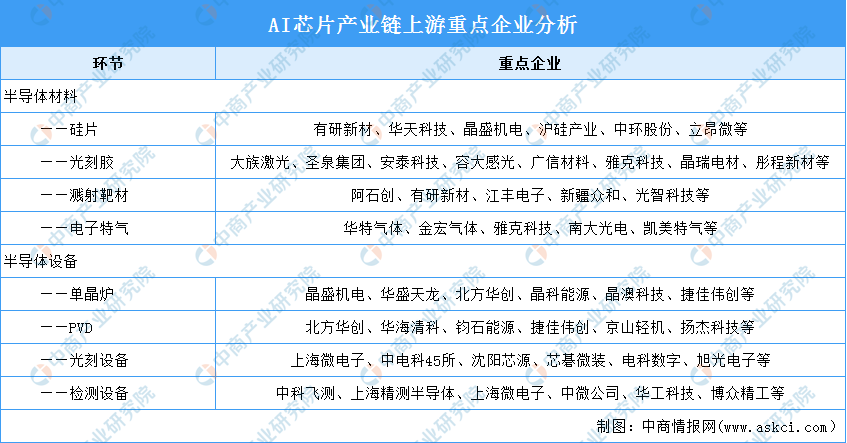

8.上游重點企業分析

AI芯片產業鏈上游為半導體材料及設備,硅片環節重點企業包括有研新材、華天科技、晶盛機電、滬硅產業、中環股份、立昂微等;光刻膠重點企業包括大族激光、圣泉集團、安泰科技、容大感光、廣信材料、雅克科技、晶瑞電材、彤程新材等;濺射靶材重點企業包括阿石創、有研新材、江豐電子、新疆眾和、光智科技等;單晶爐重點企業包括晶盛機電、華盛天龍、北方華創、晶科能源、晶澳科技、捷佳偉創等;光刻設備重點企業包括上海微電子、中電科45所、沈陽芯源、芯碁微裝、電科數字、旭光電子等。

資料來源:中商產業研究院整理

三、中游分析

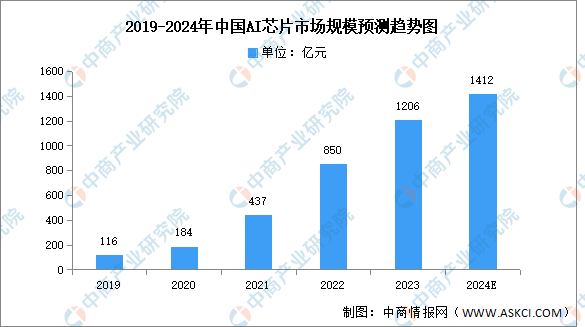

1.AI芯片市場規模

近年來,我國AI芯片受到廣泛關注,不斷涌現出新的生產設計商,行業市場規模不斷增長。中商產業研究院發布的《2024-2029年中國人工智能芯片行業市場發展監測及投資潛力預測報告》顯示,2023年中國AI芯片市場規模達到1206億元,同比增長41.9%。中商產業研究院分析師預測,2024年中國AI芯片市場規模將增長至1412億元。

數據來源:中商產業研究院整理

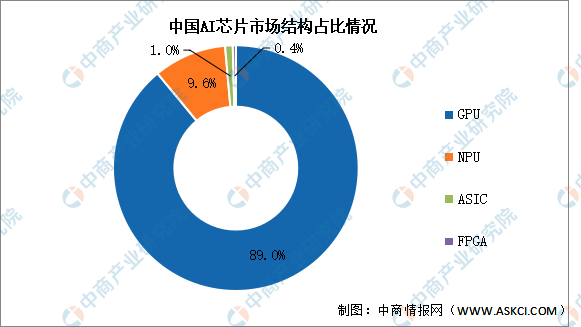

2.市場結構

當前,AI芯片主要包括GPU、NPU、ASIC、FPGA。其中GPU用量最大,市場占比達到89.0%。NPU、ASIC、FPGA市場規模占比相對較低,分別為9.6%、1.0%和0.4%。

數據來源:IDC、中商產業研究院整理

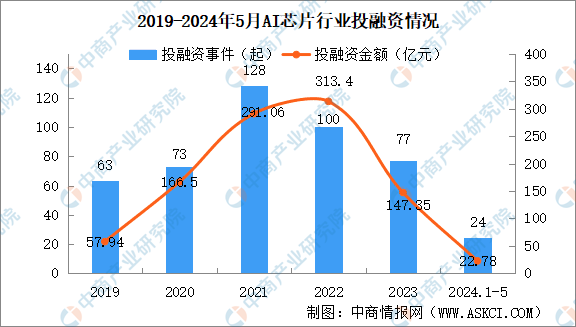

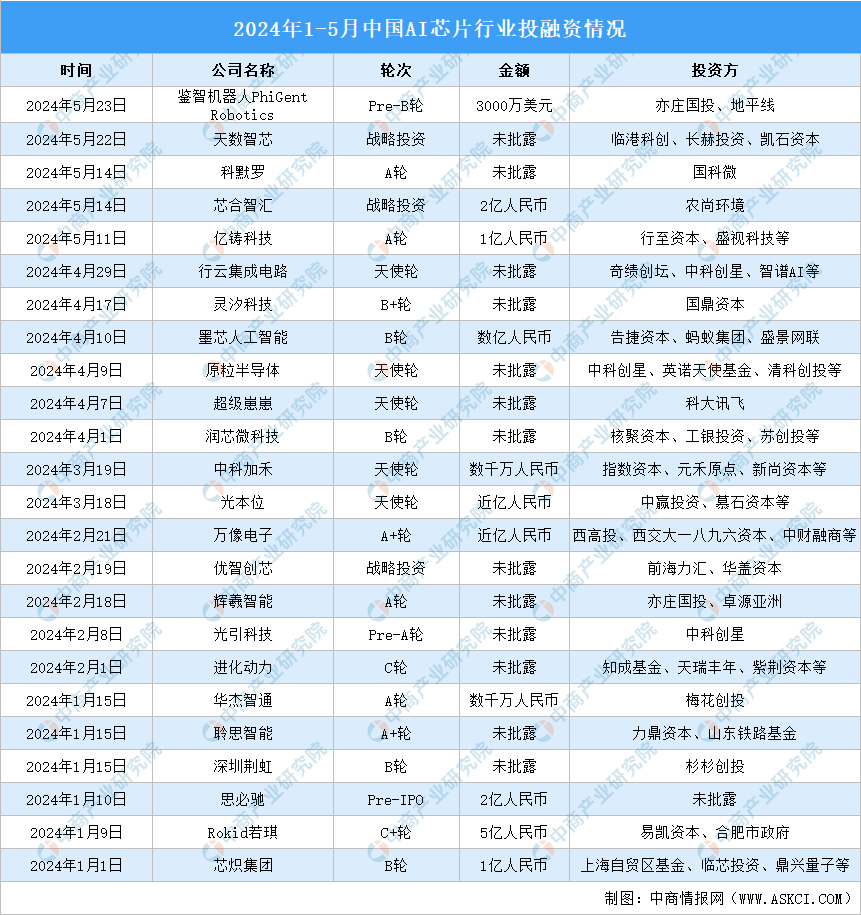

3.投融資情況

近年來,由于市場需求高漲,我國AI芯片領域投融資熱度較高。2019年-2022年我國AI芯片行業投融資金額呈上升趨勢,于2022年達到峰值為313.4億元。2023年AI芯片行業投融資事件及金額有所下降,投融資事件77起,投融資金額為147.35億元。最新數據顯示,2024年1-5月,我國AI芯片行業投融資事件為24起,投融資金額為22.78億元。

數據來源:IT桔子、中商產業研究院整理

2024年1-5月我國AI芯片行業的主要投融資事件如下:

資料來源:IT桔子、中商產業研究院整理

4.企業注冊量

隨著AI技術的不斷發展和應用領域的擴大,AI芯片市場需求持續增長,企業注冊量也快速增長。企查查數據顯示,2023年我國AI芯片企業注冊量達19307家,同比增長22.6%。2024年1-5月,我國AI芯片企業注冊量達7141家。

數據來源:企查查、中商產業研究院整理

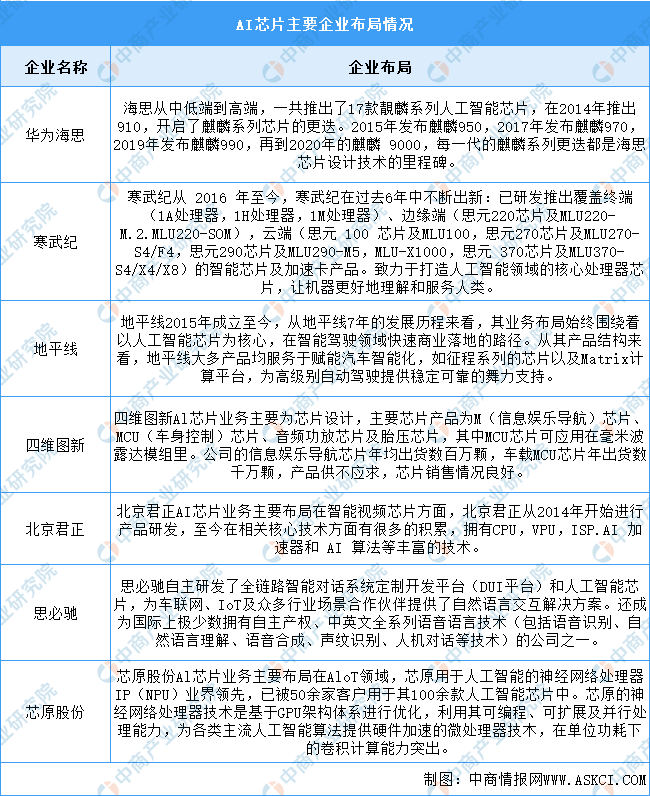

5.企業布局情況

中國AI芯片行業起步晚,但發展迅速,主要代表性企業有華為海思、寒武紀、地平線等。具體如圖所示:

資料來源:中商產業研究院整理

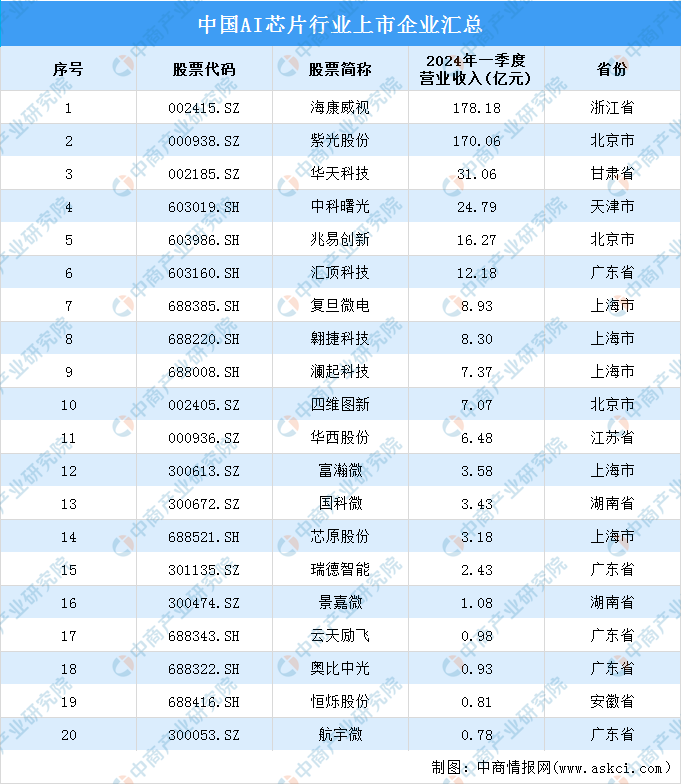

6.重點企業分析

2024年一季度,20家AI芯片相關上市企業中,海康威視營業收入最高,達178.18億元。其次,紫光股份營業收入達170.06億元,排第二。從區域分布看,上海市、廣東省AI芯片企業各5家,北京市、湖南省AI芯片企業數量分別為3家、2家。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

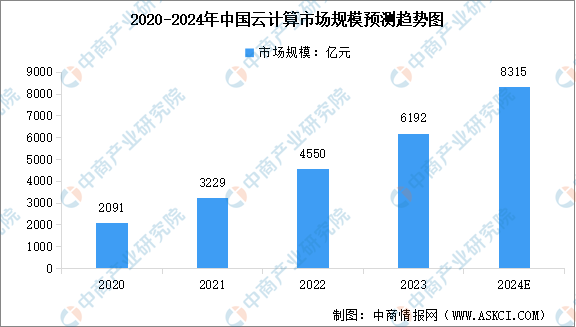

1.云計算

作為新技術基礎設施,云計算已成為我國數字經濟發展的重要基石。中商產業研究院發布的《2024-2029年全球及中國云計算行業發展趨勢與投資格局研究報告》顯示,在政策、市場和技術等因素的共同驅動下,2023年中國云計算市場規模達6192億元,同比增長36.09%。中商產業研究院分析師預測,2024年中國云計算市場規模將增至8315億元。

數據來源:中國信息通信研究院、中商產業研究院整理

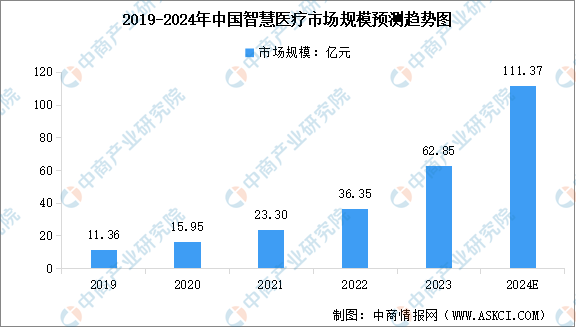

2.智慧醫療

隨著智慧醫療技術的不斷發展以及政策層面的支持和推動,中國智慧醫療市場規模正在不斷擴大,并呈現出高速增長的態勢。中商產業研究院發布的《2024-2029年中國智慧醫療產業發展趨勢及投資風險研究報告》顯示,2023年中國智慧醫療行業市場規模達到62.85億元,2019-2023年的年均復合增長率達53.37%。中商產業研究院分析師預測,2024年中國智慧醫療市場規模將增長至111.37億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

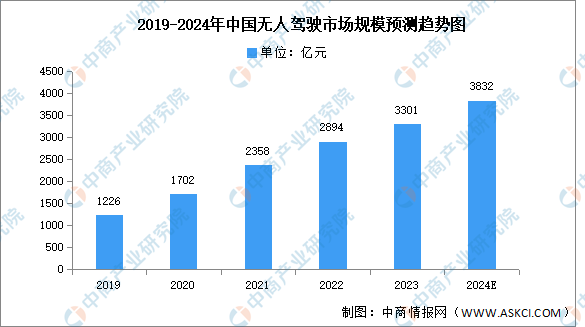

3.無人駕駛

目前,我國積極發展智能網聯汽車,無人駕駛技術進一步推動BAT等企業進入市場、加大投入研發技術,無人駕駛市場正處于快速發展階段。中商產業研究院發布的《2024-2029年中國無人駕駛汽車市場需求預測及發展趨勢前瞻報告》顯示,2023年我國無人駕駛市場規模約為3301億元,同比增長14.1%。中商產業研究院分析師預測,2024年我國自動駕駛市場規模將達3832億元。

數據來源:中商產業研究院整理