2024年中國海上風電產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 海上風電

中商情報網訊:2024年開年,國內海上風電項目開工、建設、并網節奏明顯加快。不僅國家能源集團、國家電投等多個央國企海風項目通過核準,同時海南、福建、山東等沿海大省相繼公布2024年海風項目規劃。

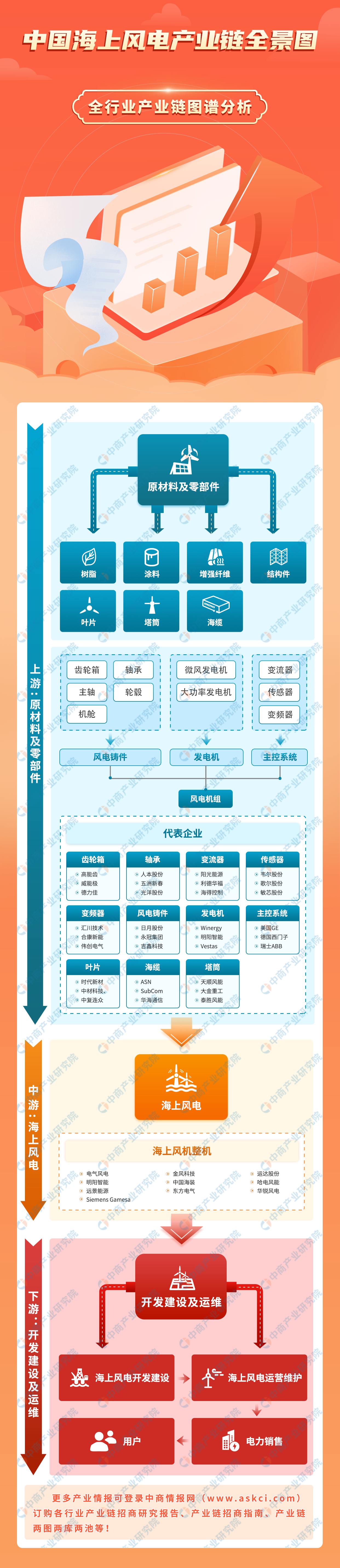

一、產業鏈

中國海上風電產業鏈上游包括原材料及零部件,原材料包括環氧樹脂、玻璃纖維、碳纖維、夾層材料等,零部件包括葉片、風電鑄件、發電機、主控系統、海纜、軸承等;中游為海上風電整機;下游海上風電開發建設及運維。

圖片來源:中商產業研究院

二、上游分析

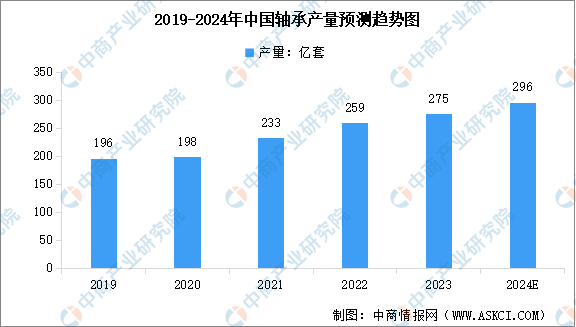

1.軸承

(1)產量

軸承是數控機床設備中的一種重要零部件,主要起支撐機械旋轉體,降低摩擦系數,并保證回轉精度的作用。軸承行業是我國重點發展的戰略性基礎產業,我國軸承產量呈現增長的趨勢。中商產業研究院發布的《2024-2029中國主軸軸承市場現狀及未來發展趨勢》顯示,2023年中國軸承產量約275億套,較上一年增長6.18%。中商產業研究院分析師預測,2024年中國軸承產量將達到296億套。

數據來源:中國軸承工業協會、中商產業研究院整理

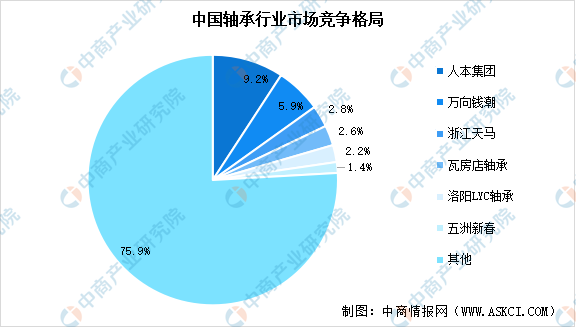

(2)競爭格局

從競爭格局來看,我國軸承市場中,斯凱孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、鐵姆肯(TIMKEN)、日本美蓓亞(NMB)、不二越(NACHI)八大國際軸承企業占據主導地位,且主要集中于高端市場。本土軸承企業規模普遍不大,行業集中度低,人本集團、萬向錢潮、浙江天馬、瓦房店軸承、洛陽LYC軸承、五洲新春六家企業合計占比24.10%。

數據來源:中商產業研究院整理

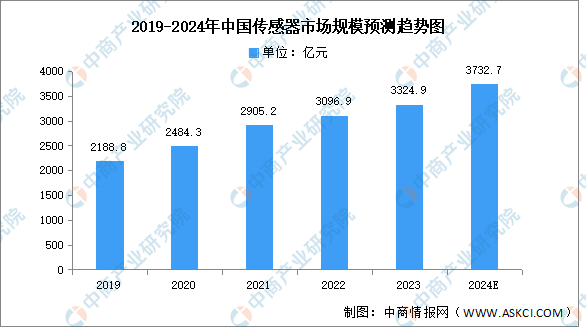

2.傳感器

(1)市場規模

智能傳感器是具有信息采集、信息處理、信息交換、信息存儲功能的多元件集成電路。中商產業研究院發布的《2024-2029年中國傳感器市場調查研究報告》顯示,2022年中國傳感器市場規模為3096.9億元,2019-2022年的年均復合增長率為12.26%,2023年市場規模約為3324.9億元。中商產業研究院分析師預測,2024年中國傳感器市場規模將達到3732.7億元。

數據來源:中商產業研究院整理

(2)重點企業分析

在我國傳感器企業中,大立科技是少數能夠獨立研發、生產紅外熱成像相關核心芯片,機芯組件到整機系統全產業鏈完整的高新技術企業,旗下傳感器業務占比高達90%以上,主要生產紅外溫度成像傳感器;華工科技是全球有影響力的傳感器系統解決方案提供商,傳感器產品主要應用于智慧出行、智慧家庭、智慧醫療、智慧城市等領域,具有較強的競爭優勢。

資料來源:中商產業研究院整理

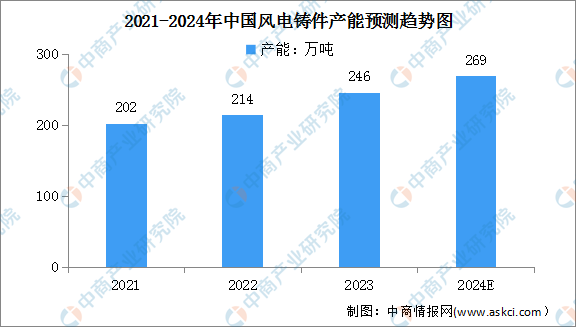

3.風電鑄件

(1)產能

風電鑄件是風力發電機組中的關鍵零部件,主要包括輪轂、底座、齒輪箱部件等,約占風機總成本的10%左右,隨著風機產業快速發展,風電鑄件規模需求穩步向前。中商產業研究院發布的《2024-2029年中國風電鑄件行業調研及投資風險研究預測報告》顯示,2023年中國風電鑄件產能246萬噸,同比增長15.0%。中商產業研究院分析師預測,2024年中國風電鑄件產能將增長至269萬噸。

數據來源:中商產業研究院整理

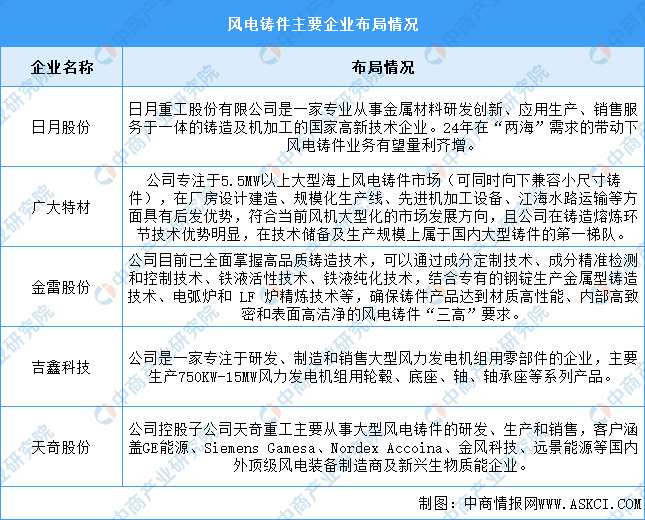

(2)重點企業分析

中國風電鑄件主要企業包括日月股份、廣大特材、金雷股份、吉鑫科技、天奇股份,情況具體如圖所示:

資料來源:中商產業研究院整理

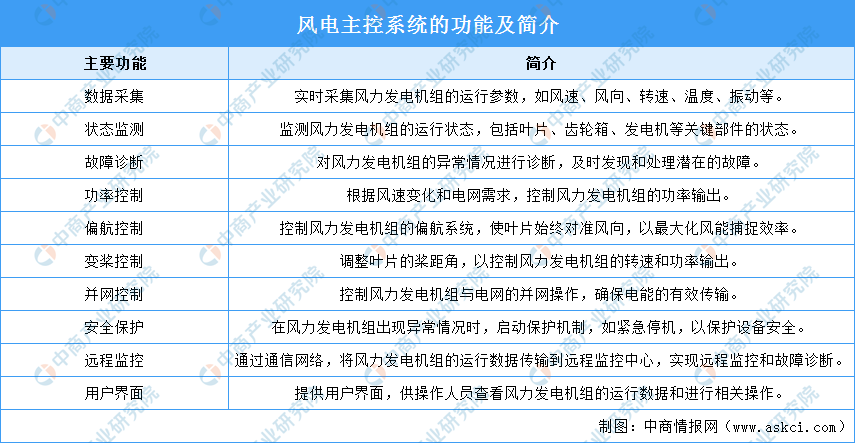

4.主控系統

風電主控系統是風力發電機組的“大腦”,負責監控和控制風力發電機組的運行。主控系統的主要功能包括數據采集、狀態監測、故障診斷、功率控制、偏航控制等。

資料來源:中商產業研究院整理

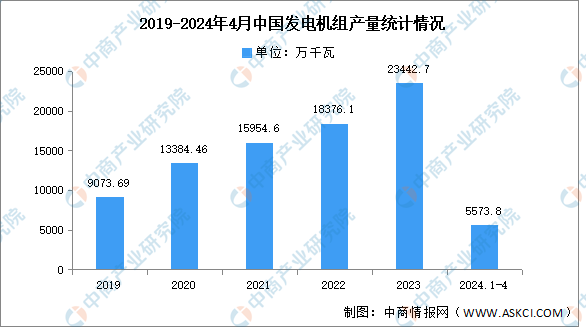

5.發電機

(1)產量

發電機是指將其他形式的能源轉換成電能的機械設備,在風力發電中,它是將風能轉換為電能的關鍵組件。中商產業研究院發布的《2024-2029全球及中國發電機組行業深度研究報告》顯示,2023年中國發電機組產量達23442.7萬千瓦,同比增長27.57%。2024年4月中國發電機組產量將增長至5573.8萬千瓦,同比增長8.3%。

數據來源:中商產業研究院數據庫

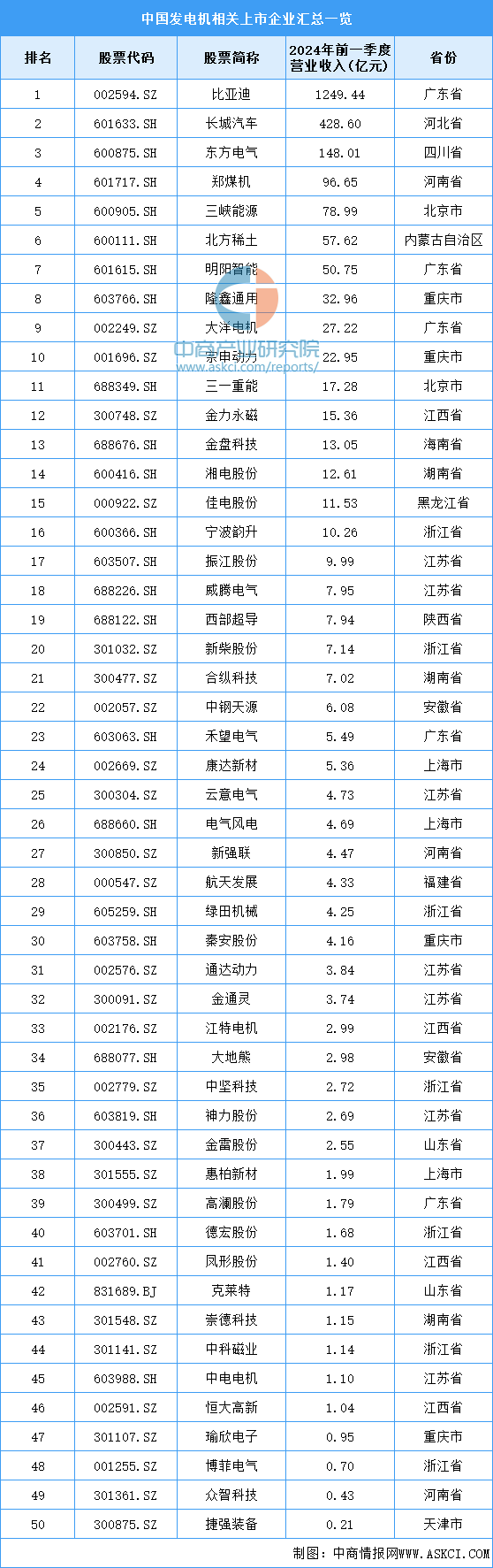

(2)重點企業分析

目前,中國發電機相關上市企業主要分布在江蘇省和浙江省,均有7家,并列第一。廣東省有5家,排名第三。

資料來源:中商產業研究院整理

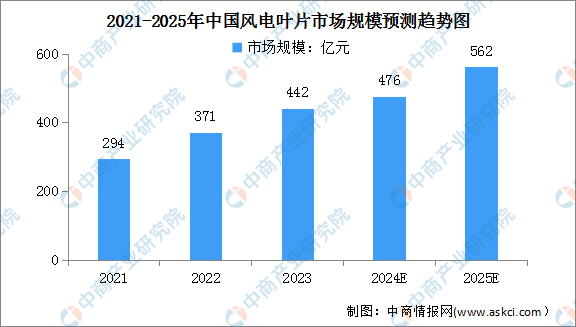

6.風電葉片

(1)市場規模

葉片是風電最基礎的關鍵零部件之一,是影響風力發電效率的關鍵因素之一。平價時代機組大型化和零部件大尺寸化是未來風電發展的趨勢。中商產業研究院發布的《2024-2029年中國風電葉片行業調研及投資風險研究預測報告》顯示,2023年中國風電葉片市場規模約為442億元。中商產業研究院分析師預測,2025年中國風電葉片市場規模將增長至562億元。

數據來源:中商產業研究院整理

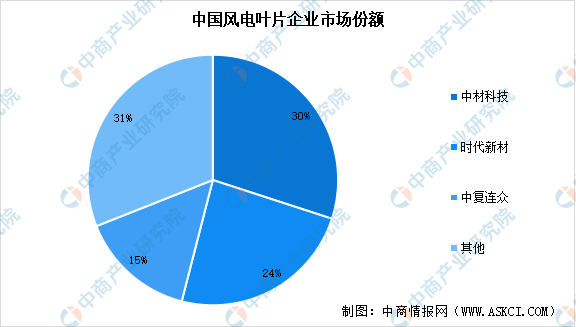

(2)競爭格局

我國風電葉片行業集中度較高,時代新材和中材科技呈現雙龍頭格局,2022年兩者合計市場份額占比超過50%。隨著頭部企業葉片產能持續擴張,其市場份額有望進一步提升。

數據來源:中商產業研究院整理

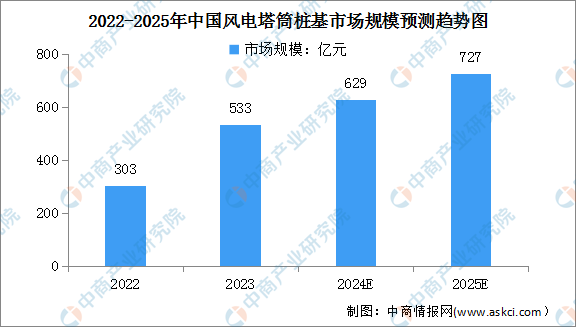

7.塔筒

(1)市場規模

風機塔筒是風電機組和基礎環間的連接構件,傳遞上部數百噸重的風機重量,是實現風電機組維護、輸變電等功能所需重要部件,塔筒在風機零部件總成本中占比最高。中商產業研究院發布的《2024-2029年中國風電塔筒市場前景及投資咨詢報告》顯示,2022年中國風電塔筒樁基市場規模約為303億元。自2023年開始,我國塔筒樁基市場規模將進入新的增長周期,預計到2025年市場規模將達到727億元。

數據來源:中商產業研究院整理

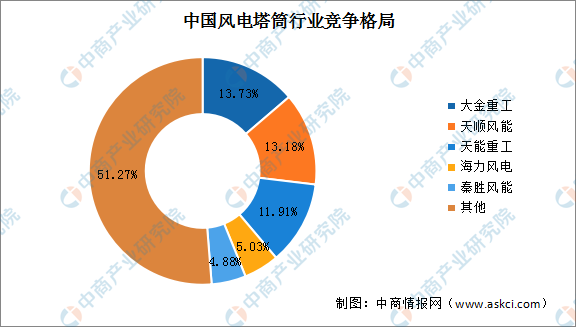

(2)競爭格局

相對于風電產業鏈中其他環節,傳統風機塔筒制造技術難度不高,塔筒行業格局較為分散,龍頭企業包括大金重工、天順風能、天能重工、海力風電、秦勝風能,市場份額分別占比13.73%、13.18%、11.91%、5.03%、4.88%。

數據來源:IRENA、中商產業研究院整理

三、中游分析

1.新增裝機容量

我國海上風電具有資源豐富、發電利用小時數高和距離負荷中心較近等優勢,發展前景廣闊。中商產業研究院發布的《2024-2029年中國海上風電行業分析及發展前景預測研究報告》顯示,2023年中國海上風電新增裝機容量達718.3萬千瓦,占全部新增裝機容量的9%。中商產業研究院分析師預測,2024年新增裝機容量將達800萬千瓦。

數據來源:CWEA、中商產業研究院整理

2.累計裝機容量

近年來,中國海上風電發展迅速,中商產業研究院發布的《2024-2029年中國海上風電行業分析及發展前景預測研究報告》顯示,2023年中國海上風電累計裝機容量3770萬千瓦,占全部累計裝機容量的7.9%。中商產業研究院分析師預測,2024年海上風電累計裝機容量將達4570萬千瓦。

數據來源:CWEA、中商產業研究院整理

3.市場結構

截至2023年底,所有吊裝的海上風電機組中,8.0MW(不含8.0MW)以下風電機組裝機容量占比73.2%,比2022年下降了約16個百分點;8.0MW至9.0MW(不含9.0MW)風電機組裝機容量占比13.7%,比2022年增長了5.6個百分點;9.0MW和10MW的風電機組裝機容量占比達到3.9%;10MW以上風電機組裝機容量占比9.3%,比2022年增長了約8個百分點。

數據來源:CWEA、中商產業研究院整理

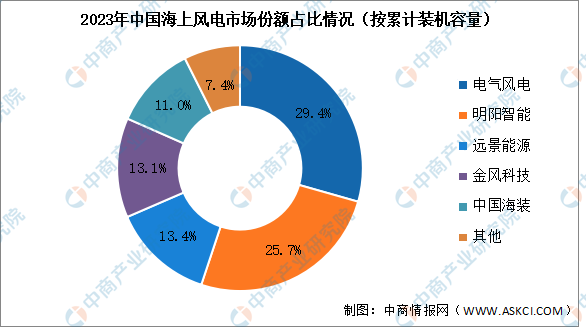

4.競爭格局

截至2023年底,中國海上風電企業累計裝機容量中,電氣風電排名第一,市場份額達29.4%。明陽智能排名第二,市場份額達25.7%。其次分別為遠景能源、金風科技、中國海裝,市場份額分別為13.4%、13.1%、11.0%。

數據來源:CWEA、中商產業研究院整理

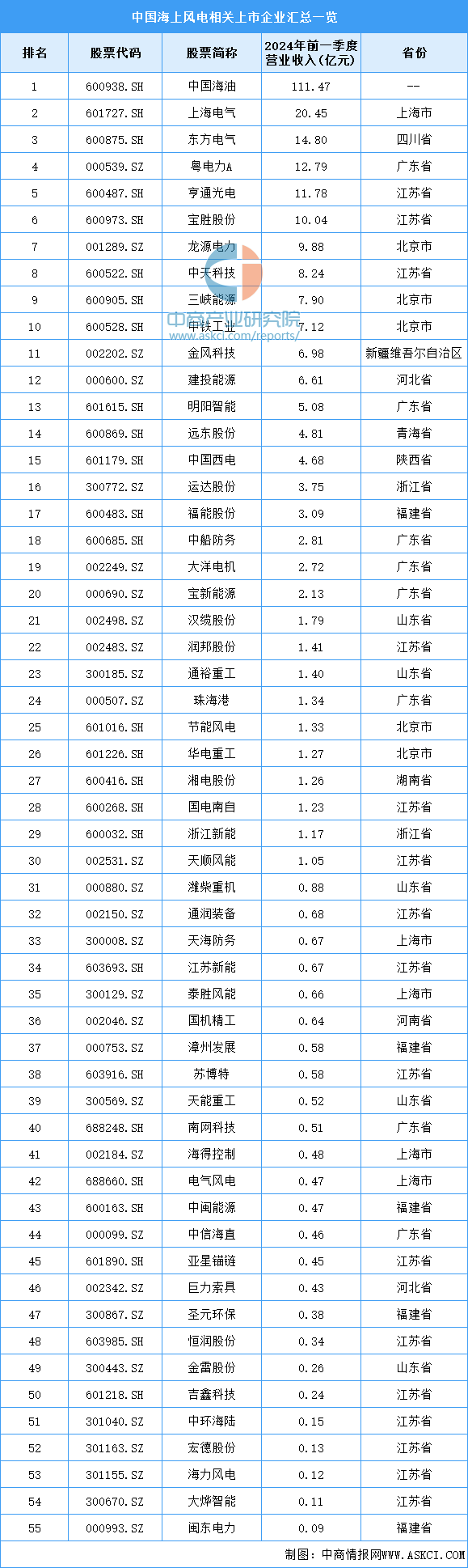

5.重點企業分析

目前,海上風電相關上市企業主要分布在江蘇省,共有16家。廣東省排名第二,共有8家。北京市、福建省、山東省、上海市均有5家,并列第三。

資料來源:中商產業研究院整理

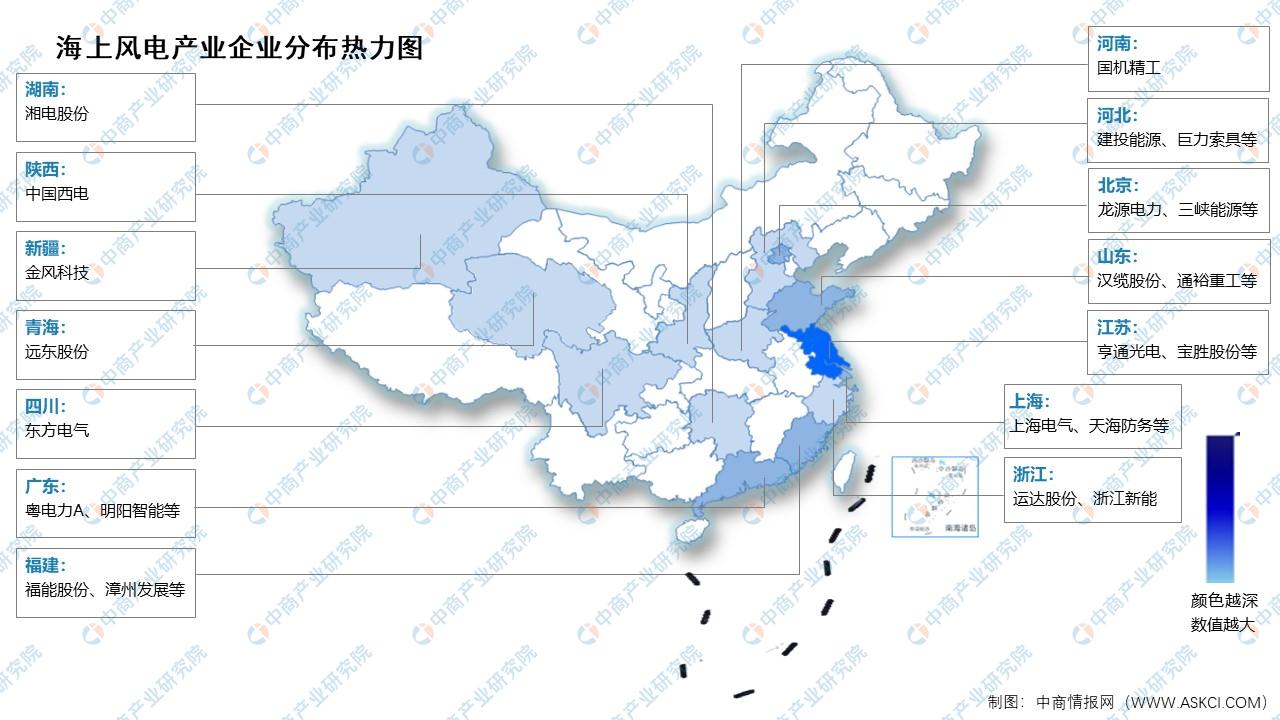

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

日前,國家能源局發布2024年4月全社會用電量等數據。4月份,全社會用電量7412億千瓦時,同比增長7.0%。從分產業用電看,第一產業用電量96億千瓦時,同比增長10.5%;第二產業用電量5171億千瓦時,同比增長6.2%;第三產業用電量1270億千瓦時,同比增長10.8%;城鄉居民生活用電量875億千瓦時,同比增長5.9%。

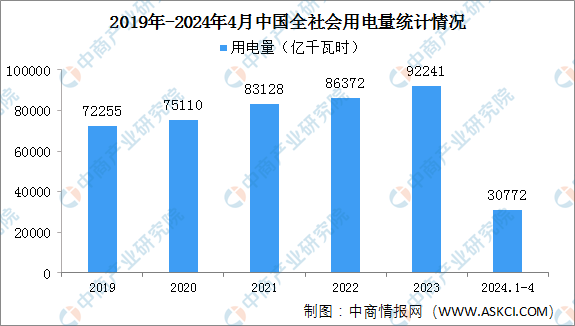

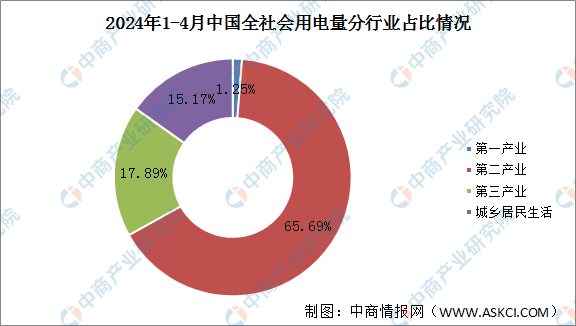

2024年1-4月,全社會用電量累計30772億千瓦時,同比增長9.0%,其中規模以上工業發電量為29329億千瓦時。從分產業用電看,第一產業用電量384億千瓦時,同比增長10.1%,占比1.25%;第二產業用電量20214億千瓦時,同比增長7.5%,占比65.69%;第三產業用電量5505億千瓦時,同比增長13.5%,占比17.89%;城鄉居民生活用電量4669億千瓦時,同比增長10.8%,占比15.17%。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理