鍵合設備國產化加速,A股上市公司搶占先進封裝新賽道

關鍵詞: 先進封裝 鍵合設備 國產替代 A股上市公司 半導體設備

隨著人工智能、高性能計算等終端應用的爆發,先進封裝技術成為半導體產業的關鍵環節。據Yole數據預測,2024–2030年全球先進封裝市場年復合增長率(CAGR)將達9.5%,2030年市場規模有望突破794億美元。在這一背景下,鍵合設備作為先進封裝的核心工藝裝備,迎來前所未有的市場機遇。然而,當前全球鍵合設備市場由EV Group、SUSS MicroTec、Tokyo Electron等國際巨頭主導,2023年前五大廠商占據約86%的市場份額,我國在先進封裝設備尤其是HBM產業鏈中的國產化率仍不足5%。

面對這一局面,在政策扶持與產業升級的雙重驅動下,國內半導體設備企業正加快技術研發與產業化步伐,A股多家上市公司已在鍵合設備領域實現突破,與非上市力量形成合力,有望在國產替代與行業高景氣的雙重驅動下迎來發展良機。

A股上市公司積極布局,國產設備逐步突破

鍵合工藝是半導體后道封裝的關鍵步驟,主要包括芯片鍵合(Die Bonding)、引線鍵合(Wire Bonding)以及更先進的倒裝芯片鍵合(Flip Chip)、熱壓鍵合(TCB)與混合鍵合(Hybrid Bonding)等。隨著AI芯片、HBM(高帶寬存儲器)等產品對封裝密度、散熱性能和信號傳輸速度要求不斷提高,傳統鍵合技術逐步向TCB、混合鍵合等先進工藝演進。當芯片凸點間距縮小至10μm以下時,混合鍵合已成為必然選擇。

尤其是在HBM制造中,堆疊層數不斷增加,I/O密度持續提升,推動鍵合設備向更高精度、更小間距、更強散熱能力方向發展,HBM3的多層堆疊工藝更對熱壓鍵合(TCB)設備提出剛性需求。據華安證券測算,全球AI服務器帶動的鍵合設備市場規模將從2023年的約78億元增長至2025年的156億元,年復合增長率顯著,但國內供給能力嚴重不足,尤其是先進封裝領域長期依賴進口。

政策端與市場端的共振為國產替代提供了絕佳窗口。我國先進封裝產業正處于產能建設加速期,國內先進封裝龍頭企業持續加碼2.5D/3D封裝產線,而設備國產化率不足5%的現狀與“自主可控”戰略形成鮮明反差。這種供需錯配催生了巨大的進口替代空間,疊加鍵合設備單臺價值量高的特點,為A股相關企業開辟了高增長賽道。

在鍵合設備領域,多家A股上市公司已實現從研發到訂單落地的實質性進展,覆蓋TCB、混合鍵合、臨時鍵合等多條技術路線:

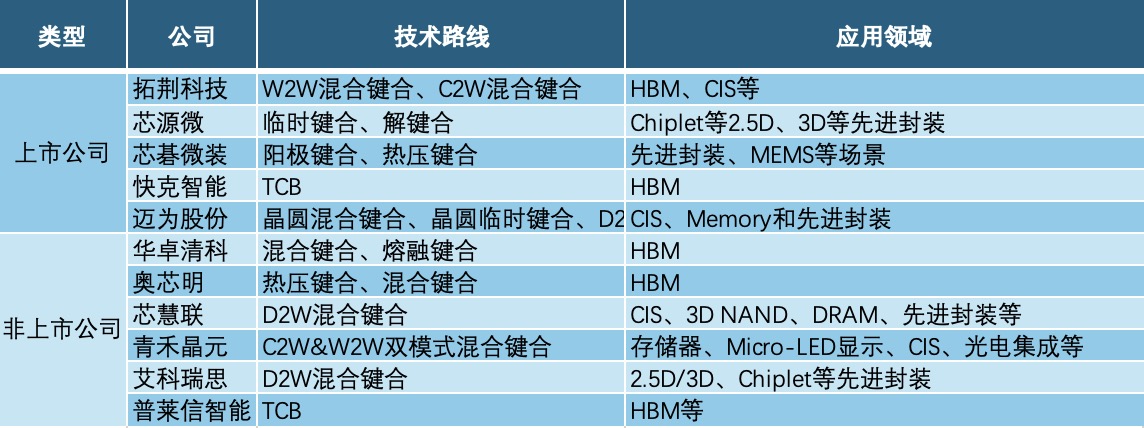

拓荊科技:混合鍵合領域實現商業化突破

面向新的技術趨勢和市場需求,公司積極布局并成功進軍半導體設備的前沿技術領域,研發并退出了應用于三維集成領域的先進鍵合設備,包括混合鍵合和熔融鍵合設備,及配套使用的量檢測設備,已經在先進存儲、CIS等領域實現量產。

作為薄膜沉積設備龍頭,拓荊科技在混合鍵合領域的拓展具有天然技術協同優勢。公司開發的Dione 300系列晶圓對晶圓(W2W)鍵合設備,可實現常溫下多材料表面的高精度鍵合,廣泛應用于3D IC、先進封裝和CIS等高端領域。2023年該產品順利通過客戶驗證并獲得復購訂單,標志著其已突破商業化初期壁壘。Dione 300 eX則應用用于W2W高精度混合鍵合,已發貨至客戶端驗證。配套推出的Pollux系列芯片對晶圓(D2W)鍵合表面預處理設備,形成“預處理+鍵合”的完整解決方案,在對準精度與鍵合強度等核心指標上接近國際一流水平。還推出了芯片對晶圓(C2W)混合鍵合設備Pleione 300,主要應用于HBM、芯片三維集成領域,正在進行產業化驗證,上半年已獲得客戶訂單并出貨,驗證進展順利。依托在半導體設備領域積累的客戶資源,公司正快速切入頭部客戶供應鏈,在混合鍵合這一最高技術壁壘領域搶占先機。

芯源微:臨時鍵合設備錨定Chiplet與HBM賽道

芯源微在鍵合設備領域的布局精準聚焦InFO、CoWoS、HBM等2.5D、3D等先進封裝核心需求,針對Chiplet技術解決方案,其推出的臨時鍵合機KS-C300-2TB及解鍵合機KS-S300-1DBL,專為Chiplet技術量身打造,兼容國內外主流膠材工藝,可適配60μm及以上超大膜厚涂膠需求。今年上半年,公司臨時鍵合、解鍵合系列設備繼續獲得國內多家客戶訂單, 進入逐步放量階段,成為其繼涂膠顯影設備后的第二增長曲線。

芯碁微裝:跨領域延伸切入鍵合關鍵環節

憑借在半導體光刻設備領域的技術積累,芯碁微裝成功將業務邊界拓展至晶圓鍵合領域。公司WB 8鍵合設備已覆蓋從對準、預鍵合到熱處理的全流程,支持陽極鍵合、熱壓鍵合等多種工藝,目前支持的最大晶圓尺寸為8英寸,采用模塊化設計,可運用于先進封裝、MEMS等多種場景用,并逐步向高端封裝場景滲透。公司通過與國內頭部封裝企業的聯合開發,正快速突破客戶驗證壁壘,有望在HBM設備國產化浪潮中占據重要席位。

快克智能:聚焦TCB技術卡位先進封裝剛需

快克智能以封裝工藝設備為切入點,精準布局先進封裝核心環節。公司正在研發的TCB設備,專門針對HBM多層芯片堆疊等高端需求,預計2025年內完成研發并啟動客戶打樣。公司正針對先進封裝領域核心工藝的TCB熱壓鍵合設備進行重點技術攻關,包括高精度焊頭和晶圓臺的機械設計、高精度倒裝運動機構設計、高精度光學對位模組、超高速加熱控制、高精度閉環壓力控制系統等。

邁為股份:光伏設備龍頭的半導體跨界突破

邁為股份憑借精密制造領域的深厚積淀,在半導體鍵合設備領域實現快速突破。公司聚焦半導體泛切割、2.5D/3D先進封裝,提供封裝工藝整體解決方案,成功開發了晶圓混合鍵合、晶圓臨時鍵合、D2W TCB鍵合等設備,不斷提升產品在精度、穩定性、可靠性與智能化方面的水平,現已交付多家客戶。在光伏設備業務提供的現金流支撐下,邁為股份得以維持高強度研發投入,其設備已在國內多家封裝企業完成測試,展現出“跨界者”的獨特競爭優勢。

新興力量攻堅合力,加速研發和推進鍵合設備

在A股上市公司早鍵合設備領域不斷取得突破的同時,國內眾多新興設備企業也攻勢迅猛,他們在關鍵技術領域的突破呈現百花齊放的局面,走出了各具特色的道路,與上市公司一起形成了國產鍵合設備的“集團軍”優勢。

華卓清科:面向HBM的高端裝備提供商

華卓清科面向HBM芯片制造的核心環節,自主研發出多款系列高端裝備,包括混合鍵合設備(UP-UMA?HB300)、熔融鍵合設備(UP-UMA?FB300)、芯粒鍵合設備(UP-D2W-HB)、激光剝離設備(UP-LLR-300)、激光退火設備(UP-DLA-300)。公司在高端裝備領域的技術突破,為國內HBM產業鏈的發展提供了關鍵設備支持,有望在國產替代中占據重要地位。

奧芯明:依托ASMPT構建本土化鍵合設備方案

奧芯明作為ASMPT集團在中國設立的本土品牌,在HBM關鍵工藝上,正依托ASMPT成熟的FIREBIRD系列熱壓鍵合平臺,結合本地客戶在工藝開發階段的特殊需求,優化助焊劑控制、鍵合力學參數與多芯片協同貼合策略。同時,奧芯明也在推動下一代混合鍵合技術在中國市場的量產導入條件,包括本地化設備調試團隊、本地供應鏈整合,以及針對中試階段的快速響應能力建設等。

芯慧聯在2024年11月6日順利出貨首臺D2W混合鍵合設備SIRIUS RT300及首臺W2W混合鍵合設備CANOPUS RT300。其3DSIXI晶圓混合鍵合設備適用于CIS、3D NAND、DRAM、先進封裝及其他市場,具有高度自動化和集成化的特點。芯慧聯通過與百傲化學等企業的合作,加速了鍵合設備的產業化進程,為國內鍵合設備市場注入了新的活力。

青禾晶元在鍵合設備這一細分賽道表現亮眼。其產品已實現國產替代并進入主流產線,今年發布的全球首臺獨立研發C2W&W2W雙模式混合鍵合設備SAB82CWW系列,已陸續完成交付并通過市場驗證。該設備在存儲器、Micro-LED顯示、CMOS圖像傳感器、光電集成等多個領域展現了廣泛的應用前景。

艾科瑞思(ACCURACY)曾2023年發布D2W混合鍵合設備,成為首個被Yole報告收錄的中國D2W設備供應商。

普萊信智能與客戶聯合開發了Loong系列TCB設備,兼容晶圓級(12英寸)、板級(620×620mm)封裝,支持HBM堆疊等全流程工藝。

這種多元主體協同發展的格局,構建了從核心零部件到整機系統的國產化鏈條。上市公司憑借資本運作能力與量產經驗,承接下游大規模訂單;非上市企業則聚焦前沿技術研發,突破技術封鎖。兩者形成的互補效應,加速了國產鍵合設備的技術迭代與市場滲透,為應對國際競爭提供了產業縱深。

盡管國產鍵合設備在技術與市場上取得初步突破,但仍面臨諸多挑戰。技術差距方面,在對準精度、吞吐量、工藝穩定性等方面仍落后于國際領先水平;商業化應用方面,半導體設備驗證周期長,客戶對國產設備持謹慎態度,商業化應用進展緩慢;在供應鏈方面,部分核心零部件仍依賴進口。隨著國家“十四五”半導體產業政策支持力度加大,以及AI、汽車電子、數據中心等下游需求持續爆發,相信國產鍵合設備企業有望在技術迭代與市場拓展中逐步縮小與國際巨頭的差距。

結語

盡管國產鍵合設備已取得階段性突破,但行業發展仍面臨多重挑戰。核心零部件方面,高精度導軌、真空系統等關鍵部件仍依賴進口,部分核心材料存在“卡脖子”風險;技術層面,混合鍵合的大面積無缺陷鍵合、納米級對準精度控制等難題仍需持續攻關;市場層面,國際巨頭通過專利布局形成技術壁壘,國內企業需突破客戶驗證的“最后一公里”。

從發展前景看,國產鍵合設備正迎來政策、市場、技術的三重利好共振長期來看,隨著AI技術的持續演進與先進封裝的深度滲透,鍵合設備市場將保持高景氣度。A股上市公司通過差異化布局與持續研發,有望在未來3-5年內實現從“單點突破”到“全面替代”的跨越,在全球半導體設備產業格局中占據重要一極。對于投資者而言,那些在混合鍵合、TCB等高端領域實現技術突破,并已進入頭部客戶供應鏈的企業,將具備更強的成長確定性。