2025年中國智能家電產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 智能家電 產業鏈 上游零部件 中游產品 下游銷售渠道

中商情報網訊:智能家電就是將微處理器、傳感器技術、網絡通信技術引入家電設備后形成的家電產品。近年來,隨著家電產業數字化、智能化腳步不斷加快,智能家電的普及逐漸成為現代家庭的必然趨勢。

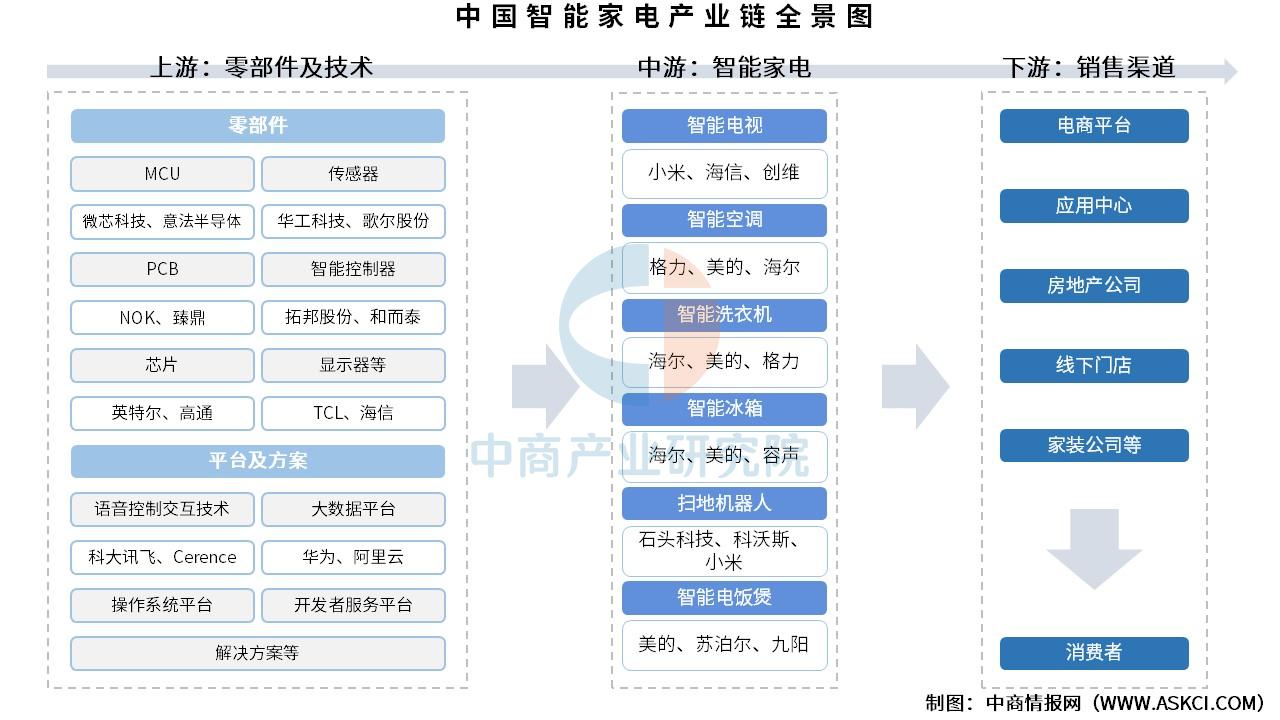

一、產業鏈

智能家電產業鏈上游主要為零部件及技術,零部件包括MCU、傳感器、PCB、顯示器、芯片、智能控制器等,技術包括語音控制交互技術、大數據平臺、操作系統平臺、開發者服務平臺、解決方案等;中游為智能家電,包括智能電視、智能空調、智能洗衣機、智能冰箱、掃地機器人、智能電飯煲等;下游銷售渠道包括電商平臺、商超零售、品牌自營店等。

資料來源:中商產業研究院整理

二、上游分析

1.MCU

(1)市場規模

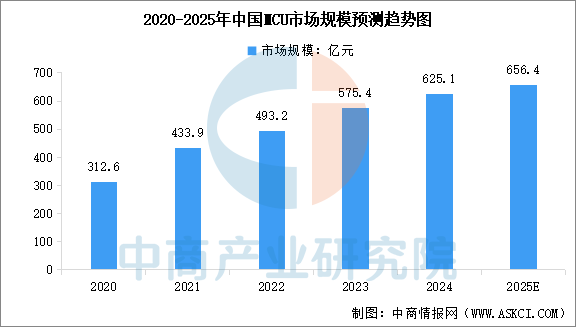

在“國產替代”“芯片短缺”背景下,國內相關企業加快MCU芯片的研發、制造和應用能力,逐步完成了中低端MCU領域的國產化,并持續向高端領域滲透,我國MCU行業市場競爭力逐步提升。中商產業研究院發布的《2025-2030年中國MCU芯片市場現狀研究分析與發展前景預測報告》顯示,2024年中國MCU市場規模達625.1億元,較上年增長8.64%。中商產業研究院分析師預測,2025年中國MCU市場規模將達到656.4億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

(2)重點企業分析

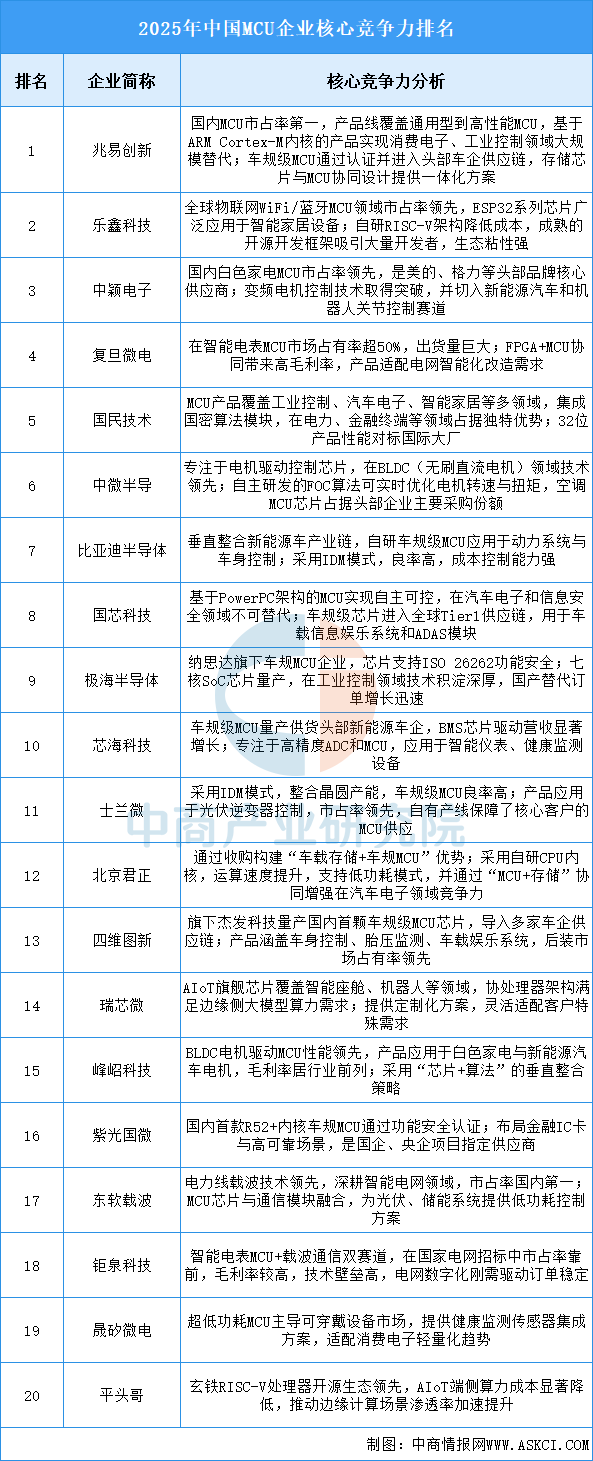

當前行業競爭格局呈現出多元化和深度化的特點,發展動力主要源于汽車智能化、AI邊緣計算滲透以及持續深化的國產替代進程。企業的核心競爭力體現在對特定架構(如RISC-V)的生態構建、車規級高可靠性認證的突破、以及“MCU+”與其他芯片(如存儲、安全、模擬)的協同整合能力。未來,在高端工控、汽車電子等關鍵領域的自主研發能力、產業鏈協同效率以及全球化市場拓展深度,將是衡量企業能否持續領先的關鍵維度。

資料來源:中商產業研究院整理

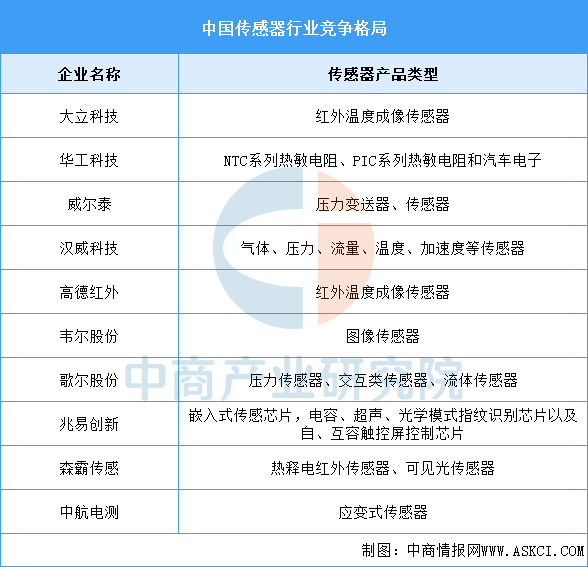

2.傳感器

(1)市場規模

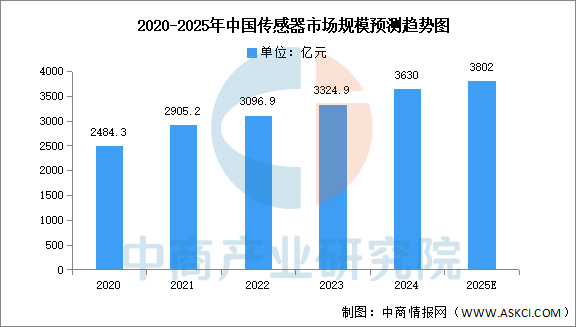

智能傳感器是具有信息采集、信息處理、信息交換、信息存儲功能的多元件集成電路。中商產業研究院發布的《2025-2030年中國傳感器市場調查研究報告》顯示,2023年市場規模約為3324.9億元,2024年市場規模約為3630億元。中商產業研究院分析師預測,2025年中國傳感器市場規模將達到3802億元。

數據來源:中商產業研究院整理

(2)重點企業分析

在我國傳感器企業中,大立科技是少數能夠獨立研發、生產紅外熱成像相關核心芯片,機芯組件到整機系統全產業鏈完整的高新技術企業,旗下傳感器業務占比高達90%以上,主要生產紅外溫度成像傳感器;華工科技是全球有影響力的傳感器系統解決方案提供商,傳感器產品主要應用于智慧出行、智慧家庭、智慧醫療、智慧城市等領域,具有較強的競爭優勢。

資料來源:中商產業研究院整理

3.PCB

(1)市場規模

從國內來看,中商產業研究院發布的《2025-2030年中國印制電路板(PCB)行業發展趨勢及預測報告》顯示,2023年中國PCB市場規模達3632.57億元,較上年減少3.80%,2024年約為4121.1億元。中商產業研究院分析師預測,2025年中國PCB市場將回暖,市場規模將達到4333.21億元。

數據來源:中商產業研究院整理

(2)重點企業分析

中國PCB重點企業主要包括滬電股份、景旺電子、東山精密、鵬鼎控股、深南電路等,具體如圖所示:

資料來源:中商產業研究院整理

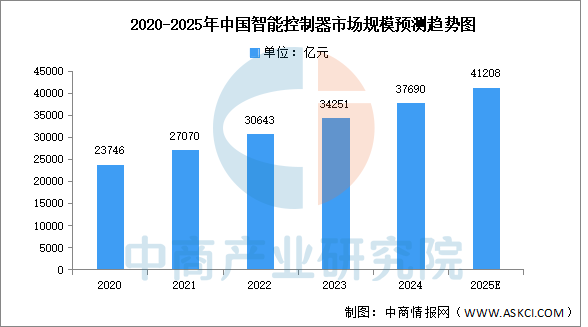

4.控制器

(1)市場規模

智能控制器以其強大的功能和廣泛的應用領域,成為現代工業生產、智能家居、智能交通等領域中不可或缺的核心部件之一。隨著智能化浪潮興起,云計算、大數據和物聯網應用迅猛發展,智能控制器作為實現萬物互聯的基礎物件,開始滲透進入生活和工作中的方方面面。中商產業研究院發布的《2025-2030年中國智能控制器產業前景預測與戰略投資機會洞察報告》顯示,2023年中國智能控制器市場規模約34251億元,五年內年均復合增長率達12.3%,2024年約為37690億元。中商產業研究院分析師預測,2025年中國智能控制器市場規模將超過40000億元。

數據來源:中商產業研究院整理

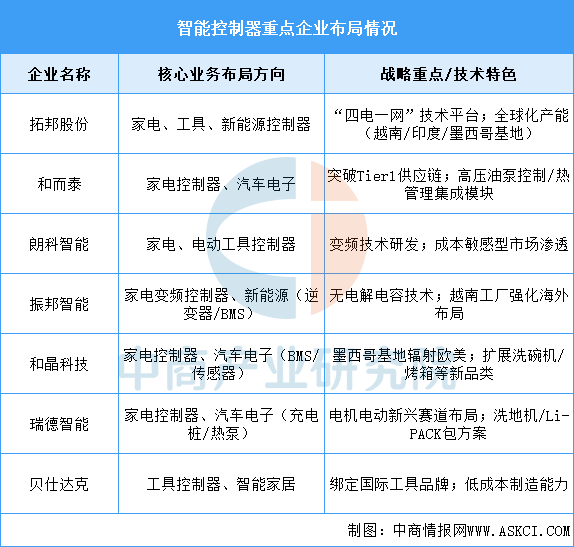

(2)重點企業分析

當前智能控制器行業的核心企業普遍采取多元化應用領域布局,以家電和工具控制器為基本盤,同時向新能源、汽車電子等高增長領域延伸。技術發展聚焦于變頻控制、模塊集成與全球化產能建設,通過海外基地降低供應鏈風險并貼近終端市場。行業整體呈現從單一部件向系統解決方案升級的趨勢,競爭焦點逐步從規模化生產轉向技術附加值提升與細分場景滲透能力。

資料來源:中商產業研究院整理

三、中游分析

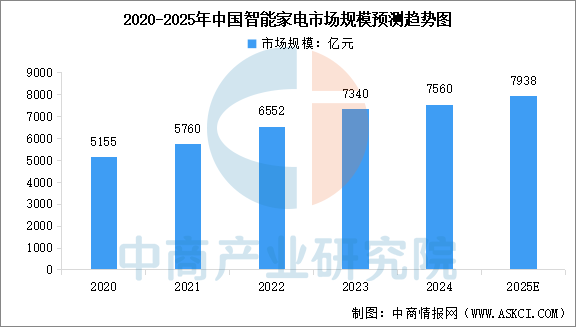

1.市場規模

智能家電作為智能家居的組成部分,能夠與住宅內其它家電和家居、設施互聯組成系統,實現智能家居功能。隨著中國消費者收入水平的提升,消費能力逐步提高,消費者的品牌意識越來越強,對于產品質量和品質的要求也在逐步提升,智能家電市場不斷擴大。中商產業研究院發布的《2025-2030年中國智能家電產業前景預測與戰略投資機會洞察報告》顯示,2024年中國智能家電市場規模約為7560億元,同比增長3%。中商產業研究院分析師預測,2025年中國智能家電市場規模將達到7938億元。

數據來源:中商產業研究院整理

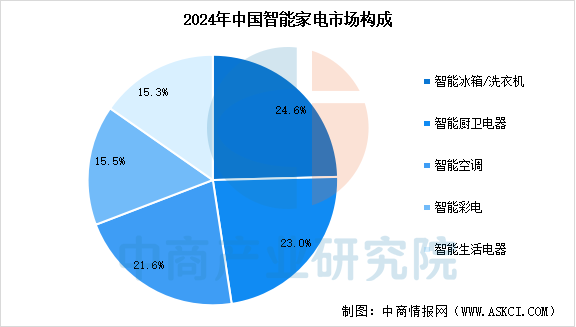

2.市場結構

隨著智能家電產品逐漸獲得消費者的認可與青睞,越來越多的廠商將布局智能家電領域,不斷創新產品供給,為市場提供更為豐富多樣的智能家電產品來滿足消費者日益增長的消費需求。按零售額,2024年智能冰箱/洗衣機市場占比最大,為24.6%,智能廚衛電器和智能空調分別占比23.0%和21.6%,智能彩電和智能生活電器分別占比15.5%和15.3%。

數據來源:中商產業研究院整理

3.智能彩電

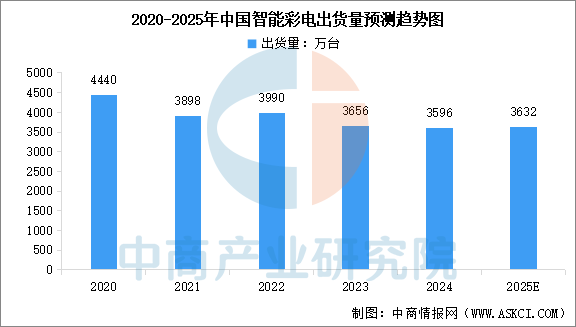

近幾年,中國電視市場持續低迷,智能彩電出貨量下降。中商產業研究院發布的《2025-2030全球與中國智能電視市場現狀及未來發展趨勢》顯示,2024年中國電視市場品牌整機的出貨量為3596萬臺,同比2023年下降1.6%。隨著4K、8K等超高清分辨率電視的普及,以及MiniLED背光、OLED等新型顯示技術的不斷涌現,消費者對電視畫質和功能的需求不斷提升。中商產業研究院分析師預測,2025年中國智能彩電出貨量將達到3632萬臺左右。

數據來源:RUNTO、中商產業研究院整理

4.掃地機器人

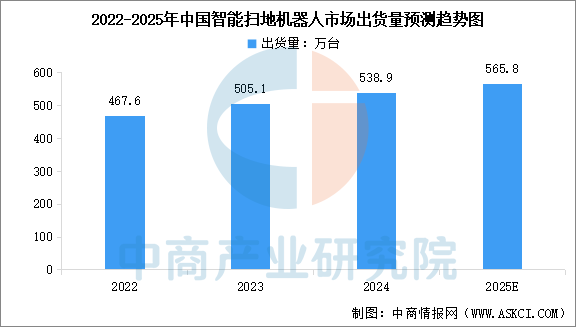

在國家“國補”“以舊換新”等政策到推動下,中國智能掃地機器人市場出貨持續增加。中商產業研究院發布的《2025-2030年中國智能掃地機器人行業市場前景預測及未來發展趨勢研究報告》顯示,2024年中國智能掃地機器人市場出貨538.9萬臺,同比增長6.7%。中商產業研究院分析師預測,2025年中國智能掃地機器人出貨量將達到565.8萬臺。

數據來源:IDC、中商產業研究院整理

5.企業核心競爭力排行

中國智能家電產業已形成多元化競爭格局,頭部企業通過技術創新生態構建和全球化布局構建核心競爭力,產業鏈不斷完善,從單品智能向全屋智能發展,在消費升級和技術進步驅動下,行業以用戶體驗提升和場景化解決方案為發展方向,通過持續創新和成本控制提升市場競爭力,推動產業向高質量發展邁進。

資料來源:中商產業研究院整理

6.相關上市企業分析

目前,中國智能家電相關A股上市企業中,廣東省數量最多,共20家。浙江省和江蘇省分別有7家和5家,排名第二第三。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

在以舊換新政策推動下,中國家電行業的品類格局呈現出新的變化趨勢,剛需產品的更新換代需求實現深度釋放。2024年中國彩電、空調、冰箱零售額最高,分別為1271億元、2071億元、1434億元。

數據來源:奧維云網、中商產業研究院整理