當Qorvo戰略收縮,A股射頻前端能否真正扛起大旗?

蘋果iPhone 17系列的強勁銷售勢頭,正為其核心供應鏈廠商注入一劑強心針。根據Counterpoint Research的最新報告,該系列在核心市場中國與美國上市初期便展現出強大的吸引力,前十天銷量較iPhone 16系列顯著增長14%;其中,標準版在中國市場表現尤為亮眼,銷量幾乎實現翻倍。與此同時,蘋果在潛力市場印度也創下了歷史最高的季度出貨紀錄。作為蘋果射頻前端的關鍵供應商,這份來自終端市場的“捷報”直接預示著Qorvo、Skyworks等公司的業績將獲得強勁的頂層驅動力,為其新一輪的增長周期鋪平道路。

盡管如此,在射頻前端市場,全球競爭格局正在發生顯著變化。根據主要射頻前端上市公司最新季度的財報,一邊是Qorvo毛利率站上44%高位并繼續關閉低效工廠,一邊是國內廠商營收增長卻陷于虧損,隨著海外龍頭企業逐漸調整戰略,國產射頻廠商迎來了新的發展機遇,但同時也面臨著諸多挑戰,射頻前端國產化仍任重道遠。

市場分化:海外龍頭聚焦高端,國內廠商承壓前行

最新財務數據顯示,全球射頻前端市場正經歷明顯分化。海外巨頭Qorvo和Skyworks繼續保持強勁的盈利能力和較高的毛利率水平。

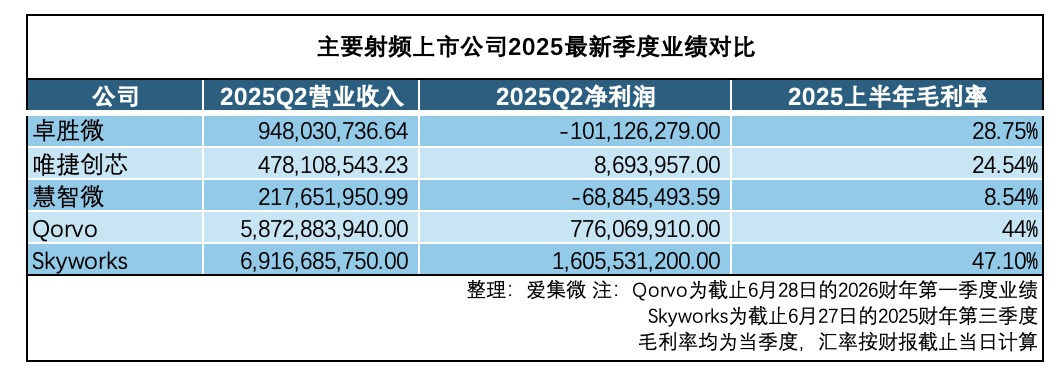

Qorvo在截止6月28日的2026財年第一季度實現營收58.7億美元,凈利潤7.76億美元,毛利率高達44%。Skyworks的表現更為亮眼,其在截止6月27日的2025財年第三季度營收69.2億美元,凈利潤16.06億美元,毛利率達47.1%。

相比之下,國內射頻前端上市公司雖然營收規模增長,但盈利能力明顯偏弱。

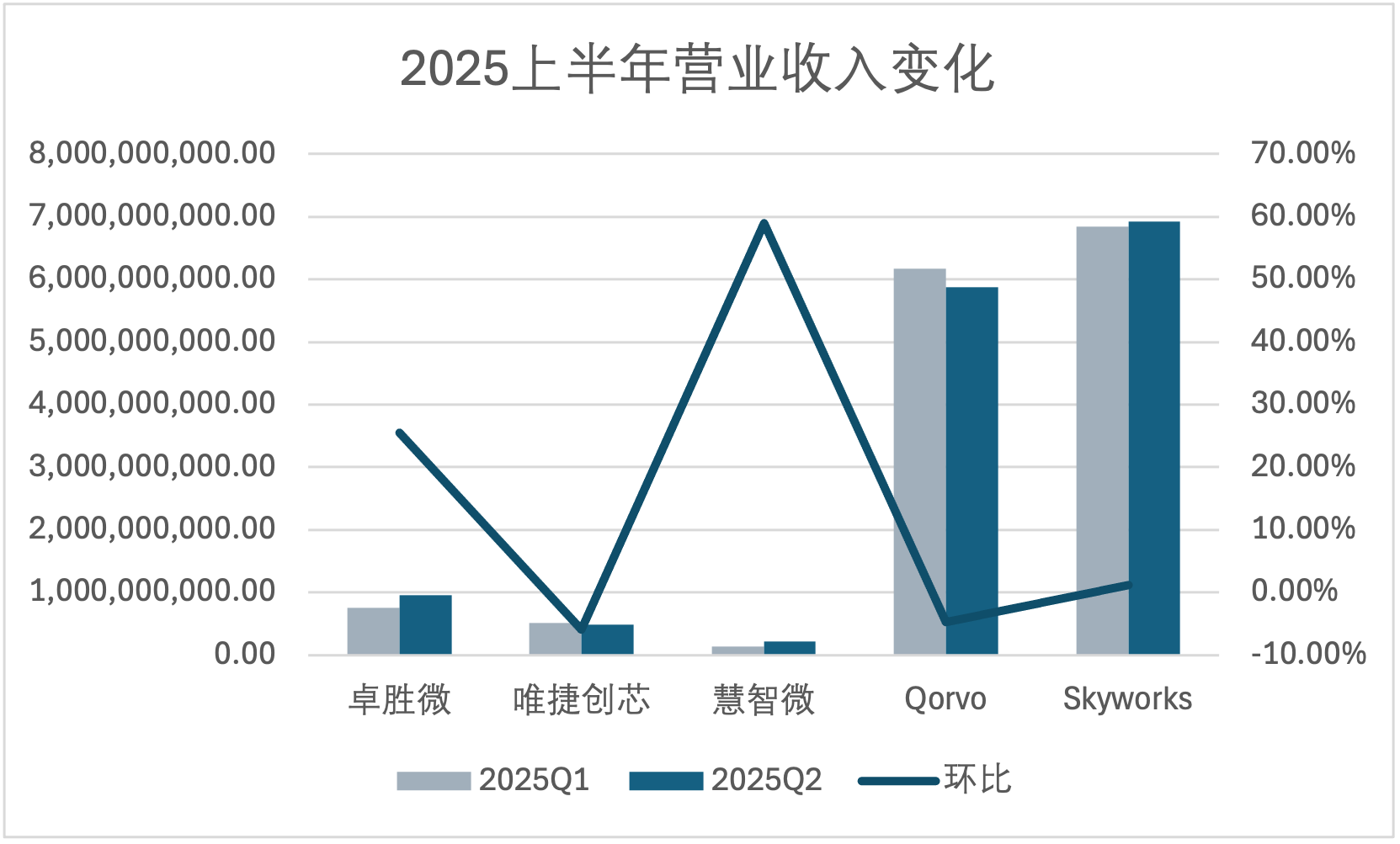

卓勝微2025年第二季度營收增長顯著,從第一季度的7.56億元大幅上升至二季度9.48億元,但凈利潤卻虧損1.01億元,毛利率僅為28.75%。

唯捷創芯第二季度營收從一季度5.09億元微幅下滑至二季度的4.78億元,實現凈利潤869萬元,上半年毛利率24.54%;慧智微營收從1.37億元增至二季度的2.18億元,環比增長達59%,但虧損6885萬元,上半年毛利率低至8.54%。

從營收規模看,海外龍頭單季度營收遠超國內廠商全年營收,雙方在體量上存在數量級差距。同時,盡管營收增長迅速,但盈利能力不足仍是國內射頻廠商面臨的核心挑戰,尚未形成健康的盈利模式。

毛利率差距則極為明顯。Qorvo和Skyworks的毛利率在44%-47%之間,而國內廠商中最高的卓勝微也只有28.75%,遠低于海外龍頭水平。歷史上看,卓勝微毛利率曾長期維持在45%以上的“高毛利率俱樂部”,在2021年峰值接近60%,是射頻前端國產替代浪潮中的利潤標桿。但從2022年開始,公司毛利率進入下滑趨勢,2023年二季度后加速下滑,到2025年第二季度已經降至26.95%,距離歷史高點有20個點以上的差距。這其中盡管有著卓勝微啟動“Fab-lite轉型”自建產能的原因,但隨著產能釋放的節奏與行業需求的下滑形成“錯配”,原本期望的“成本優勢”反而變成了“剛性成本負擔”。

國產機遇:中低端替代空間廣闊,產業集體轉向高端市場

值得注意的是,Qorvo在其2026財年一季度財報電話會議中提及了三項重要決策。一是逐步退出低利潤的安卓5G中低端市場。這一舉措表明在競爭激烈的中低端市場,利潤空間不斷被壓縮,對于海外龍頭而言,投入產出比已難以達到預期。二是中國安卓業務持續下滑。中國作為全球最大的智能手機市場之一,安卓業務的下滑可能受到多種因素影響,如整體安卓手機市場需求變化、國產射頻廠商的崛起帶來的競爭壓力、中國市場自身的需求變化等。三是繼此前關閉哥斯達黎加工廠后,再次計劃關閉北卡羅來納州工廠,將SAW濾波器生產轉移至德克薩斯州工廠。北卡羅來納州工廠主要生產SAW濾波器和砷化鎵(GaAs)產品,工廠的關閉與轉移是Qorvo優化產能布局、降低成本的重要舉措。

這些舉措是Qorvo系統性退出低利潤業務的一部分——自去年以來,該公司已退出基站PAM業務、出售碳化硅業務、放棄低利潤的安卓5G項目,并尋求出售MEMS力傳感業務。隨著海外巨頭戰略收縮,國產射頻廠商在中低端市場的替代機遇正在顯現。

從產品結構看,卓勝微、唯捷創芯等公司在分立的射頻開關、LNA、SAW濾波器等領域已具備相當競爭力,正好承接海外巨頭退出的市場空間。

市場環境變化也為國產替代創造了條件。地緣政治因素和供應鏈安全考量使得中國手機廠商更加重視本土供應鏈,愿意給國內射頻廠商更多機會。

從財務數據看,國內廠商的營收增長勢頭強勁。卓勝微第二季度營收環比增長為25.43%,慧智微更是高達環比增長59%,表明市場接受度正在提升。

技術創新方面也在持續進步,A股射頻前端廠商正積極向更高端的產品領域發起沖鋒。例如主要廠商均在L-PAMiD等高集成度模組量產和品牌導入方面取得不同程度進展;唯捷創芯在5G車規級射頻前端模組中取得AEC-Q100認證并實現批量銷售;康希通信WiFi7 FEM產品營收比例突破50%,并從路由器市場攻入手機WiFi FEM市場;慧智微基于自主可重構技術的Phase8L模組在高端旗艦機型量產打破國際壟斷等等。

結語

全球射頻前端市場的格局重構仍將繼續進行。Qorvo和Skyworks等龍頭廠商憑借技術優勢和高端市場定位,繼續享受較高的毛利率和盈利水平。

對于國產射頻廠商而言,當前既面臨著難得的機遇,也充滿了挑戰。在機遇方面,海外龍頭的戰略調整為國產廠商騰出了中低端市場空間,國產廠商可以借此機會鞏固自身地位,提升品牌影響力。同時,隨著5G技術的不斷普及和物聯網市場的快速發展,對射頻前端產品的需求持續增長,為國產廠商提供了廣闊的市場前景。

真正的挑戰在于如何提升盈利能力。僅僅依靠營收增長不足以支撐可持續發展,國內廠商必須在高端模組領域取得實質性突破,才能分享射頻前端市場最大的價值蛋糕。

長期來看,射頻前端行業單純的價格競爭難以支撐產業發展,面對國際廠商的技術、專利及規模優勢下的低制造成本封鎖,國內射頻前端廠商需要在新技術不斷涌現的市場環境中,滿足多變的需求并把握必要供應鏈自主可控下,通過高附加值產品和技術能力的突破,更迅速的產品升級迭代和更高效的產品矩陣調整,以及產業鏈整合策略,構建具有自主發展能力和核心競爭力的壁壘,才能從激烈的國際競爭中脫穎而出,逐漸成為行業領先企業。