2025年中國鋰電池回收產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 鋰電池回收 產業鏈 退役鋰電池 回收處理量 再生利用材料

中商情報網訊:鋰電池回收環節至關重要,它能有效節約鋰、鈷、鎳等稀缺資源,降低對新礦開采需求,緩解資源短缺;同時避免廢舊電池中電解液等有害物質滲漏,防止土壤與水體污染,守護生態環境。此外,回收推動鋰電池產業資源循環利用,提高資源利用效率,助力新能源行業可持續發展,對產業經濟與環保意義重大。

一、產業鏈

鋰電池回收是一個集技術、資本、政策于一體的戰略性新興產業,對于推動新能源汽車行業的可持續發展至關重要。鋰離子電池回收產業鏈由上游的退役鋰離子電池供應、中游的電池回收與再利用解決方案,以及下游的鋰離子電池應用和電池材料應用構成。

資料來源:中商產業研究院整理

二、上游分析

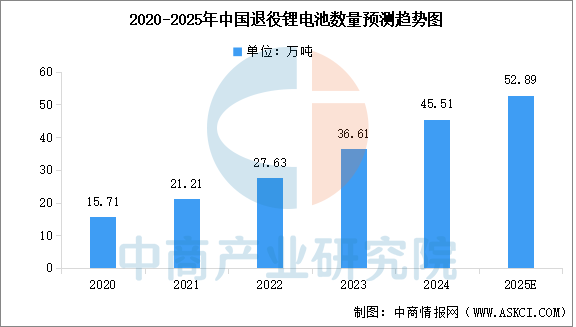

1.退役鋰電池數量

退役鋰電池指由于衰退或損壞而不再適合其原始應用的鋰電池。近年來,隨著中國內地電動汽車行業快速發展及消費電子產品更新換代加快,中國退役鋰電池數量快速增長。中商產業研究院發布的《2025-2030全球及中國鋰離子電池回收行業研究及十四五規劃分析報告》顯示,中國退役鋰電池數量由2020年的15.71萬噸增至2024年的45.51萬噸,復合年增長率為30.5%。中商產業研究院分析師預測,2025年中國退役鋰電池數量將達到52.89萬噸。

數據來源:中商產業研究院整理

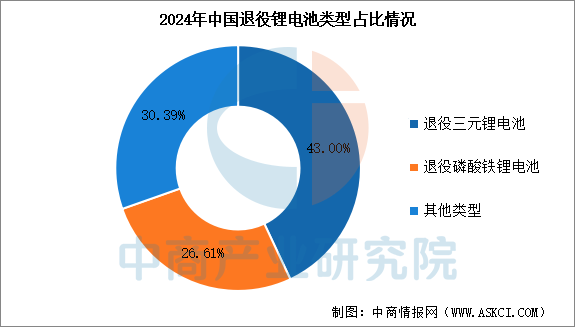

2.退役鋰電池類型占比

中商產業研究院發布的《2025-2030全球及中國鋰離子電池回收行業研究及十四五規劃分析報告》顯示,按電池材料分類,退役鋰電池可分為退役三元鋰電池、退役磷酸鐵鋰電池及其他類型的退役鋰電池,2024年其退役數量分別為19.57萬噸、12.11萬噸和13.83萬噸,分別占比43.00%、26.61%、30.39%。

數據來源:中商產業研究院整理

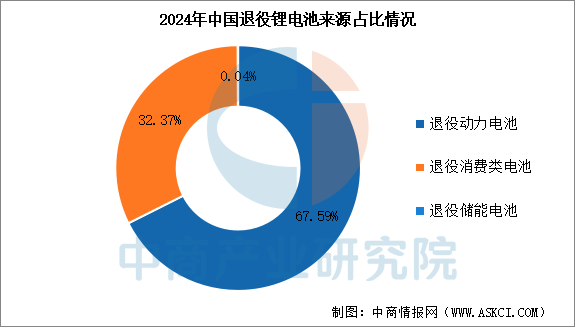

3.退役鋰電池來源

動力電池及消費電子產品為退役鋰電池的主要來源。動力電池作為電動汽車的核心零部件,當電池性能不再滿足車輛的功率要求時,電池將被更換或退役。退役鋰電池的另一個主要來源為消費電子產品,如智能手機、筆記本計算機、平板計算機及數碼相機,消費電子產品的高滲透率及快速更新頻率產生大量退役鋰電池。中商產業研究院發布的《2025-2030全球及中國鋰離子電池回收行業研究及十四五規劃分析報告》顯示,2024年退役動力電池和退役消費類電池分別占中國退役鋰電池總量的67.59%和32.37%。

數據來源:中商產業研究院整理

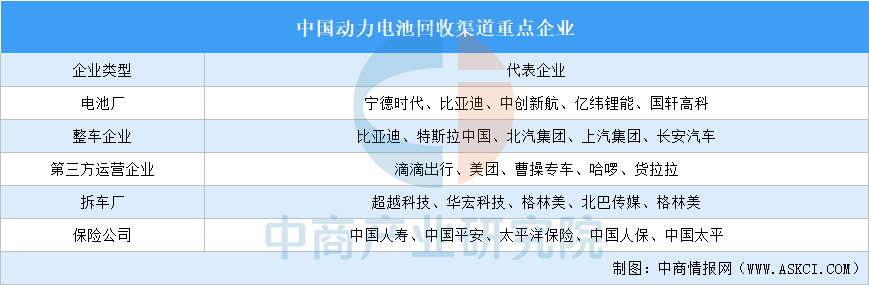

4.上游重點企業

目前,中國尚未建立國家統一的回收渠道,大部分企業還處于搶占市場的階段,鋰電池回收渠道主要包括電池廠、整車企業、第三方運營企業、拆車廠、保險公司、個人用戶。其中,電池廠渠道占比50%,整車企業占比20%。

資料來源:中商產業研究院整理

三、中游分析

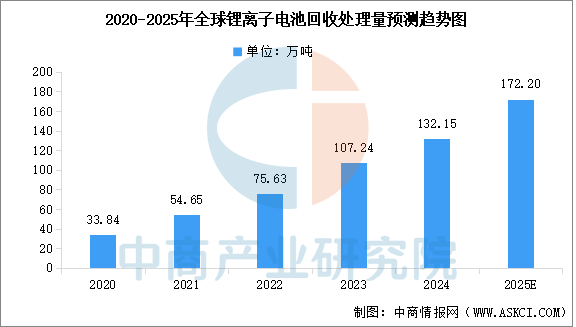

1.全球鋰離子電池回收處理量

隨著新能源汽車的快速發展,鋰電池退役潮臨近,鋰電池回收市場將迎來爆發式增長。中商產業研究院發布的《2025-2030全球及中國鋰離子電池回收行業研究及十四五規劃分析報告》顯示,2020年到2024年,全球鋰離子電池回收處理量由33.84萬噸增加至132.15萬噸,年復合增長率為40.6%。中商產業研究院分析師預測,2025年全球鋰離子電池回收處理量將達到172.2萬噸。

數據來源:中商產業研究院整理

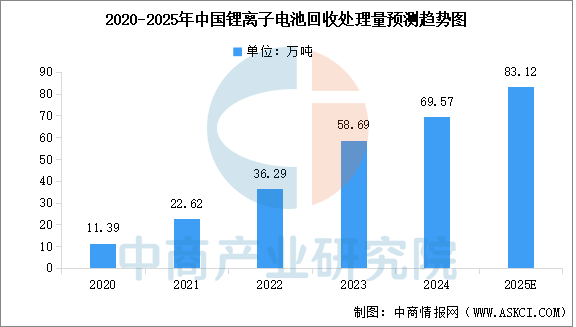

2.中國鋰離子電池回收處理量

我國相關政府部門出臺了一系列政策支持鋰電池回收產業的發展,包括補貼政策、規范條件等,以引導市場走向健康、有序的發展軌道。中商產業研究院發布的《2025-2030全球及中國鋰離子電池回收行業研究及十四五規劃分析報告》顯示,中國鋰離子電池回收處理量由2020年的11.39萬噸增加至2024年的69.57萬噸,年均復合增長率達57.2%。中商產業研究院分析師預測,2025年中國鋰離子電池回收處理量將達到83.12萬噸。

數據來源:中商產業研究院整理

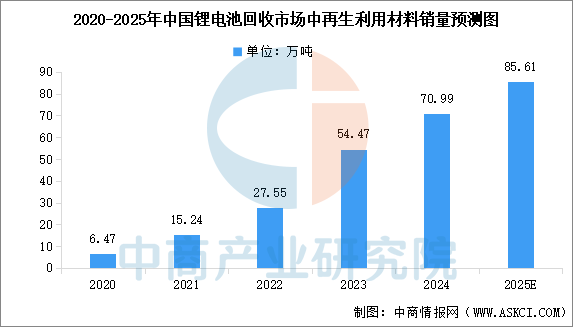

3.再生利用材料銷量

再生利用是將提取的金屬加工成電池級材料(如碳酸鋰、硫酸鎳、硫酸鈷等),重新用于新電池生產。中商產業研究院發布的《2025-2030全球及中國鋰離子電池回收行業研究及十四五規劃分析報告》顯示,中國再生利用材料銷量由2020年的6.47萬噸增至2024年的70.99萬噸,復合年增長率為82.0%。中商產業研究院分析師預測,2025年中國鋰電池回收市場中再生利用材料銷量將達到85.61萬噸。

數據來源:中商產業研究院整理

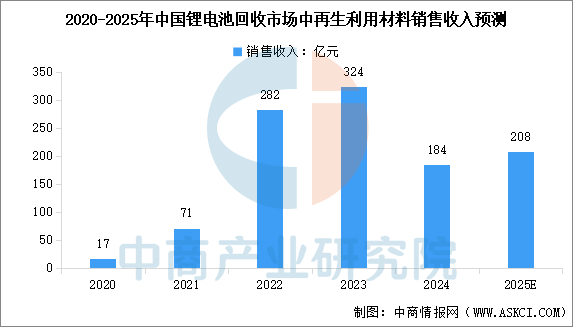

4.再生利用材料銷售收入

中國再生利用材料銷售收入呈現波動增長趨勢。中商產業研究院發布的《2025-2030全球及中國鋰離子電池回收行業研究及十四五規劃分析報告》顯示,2020年到2024年,中國再生利用材料銷售收入由17億元增至184億元,復合年增長率為81.4%。中商產業研究院分析師預測,2025年中國再生利用材料銷售收入將達到208億元。

數據來源:中商產業研究院整理

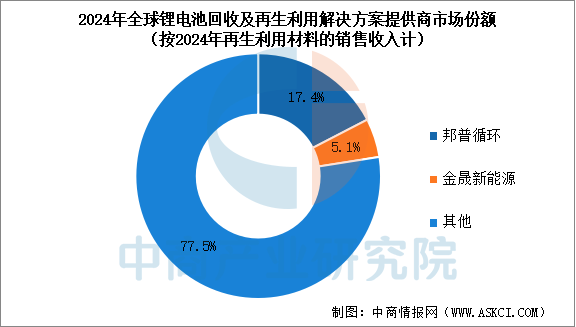

5.全球鋰電池回收行業競爭格局

從行業競爭格局來看,中商產業研究院發布的《2025-2030全球及中國鋰離子電池回收行業研究及十四五規劃分析報告》顯示,2024年按再生利用材料的銷售收入統計,全球前五大鋰電池回收及再生利用解決方案提供商市場份額共占29.6%。其中,邦普循環和金晟新能源排名前兩位,市場份額分別占比17.4%和5.1%。

數據來源:中商產業研究院整理

6.鋰電池回收行業重點企業一覽表

鋰電池回收再生利用企業以格林美、邦普循環等為代表,通過物理分選、濕法/火法冶金提取金屬并再生材料;梯次利用企業如比亞迪、欣旺達、天能控股,將退役電池重組后用于儲能、低速電動車等場景,二者依托工信部白名單規范,構建“生產-回收-再生”閉環。

資料來源:中商產業研究院整理

四、下游分析

1.鋰電材料

一階材料環節,2024年中國正極材料、負極材料、隔膜、電解液產量分別約為310萬噸、200萬噸、210億平方米、130萬噸,同比增長均超過20%。二階材料環節,2024年中國電池級碳酸鋰產量67萬噸,同比增長45%,電池級氫氧化鋰產量36萬噸,同比增長26%。1-12月電池級碳酸鋰和氫氧化鋰(微粉級)均價分別為9.0萬元/噸和8.7萬元/噸。

數據來源:工信部、中商產業研究院整理

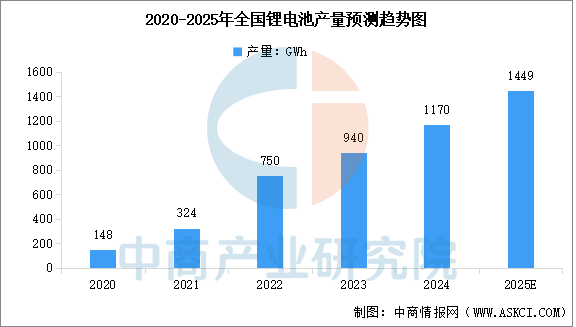

2.鋰電池

近年來,我國鋰離子電池產量延續增長態勢。中商產業研究院發布的《2025-2030年中國鋰離子電池市場深度分析及發展前景研究預測報告》顯示,中國鋰電池產量由2020年的148GWh增至2024年的1170GWh,復合年增長率為67.7%。中商產業研究院分析師預測,2025年中國鋰電池產量將達到1449GWh。

數據來源:中商產業研究院整理

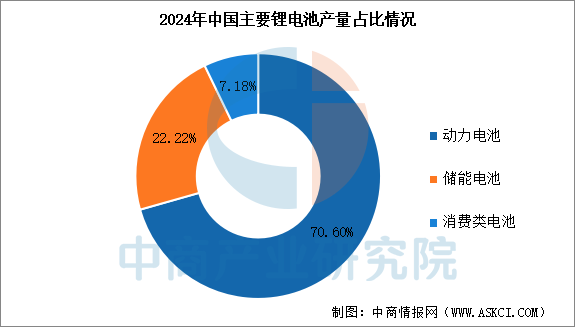

中商產業研究院發布的《2025-2030年中國鋰離子電池市場深度分析及發展前景研究預測報告》顯示,2024年中國動力電池、儲能電池、消費類電池產量分別為826GWh、260GWh和84GWh,分別占比70.60%、22.22%、7.18%。

數據來源:中商產業研究院整理