2022年中國光伏逆變器產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 光伏逆變器

中商情報網訊:光伏逆變器是太陽能光伏發電系統的心臟,其將光伏發電系統產生的直流電通過電力電子變換技術轉換為生活所需的交流電,是光伏電站最重要的核心部件之一。隨著光伏新能源利用的日益普及,出于對光伏發電的波動性特征以及企業調峰調頻成本考慮,未來光伏發電將配備儲能設備,光伏儲能逆變器前景廣闊。

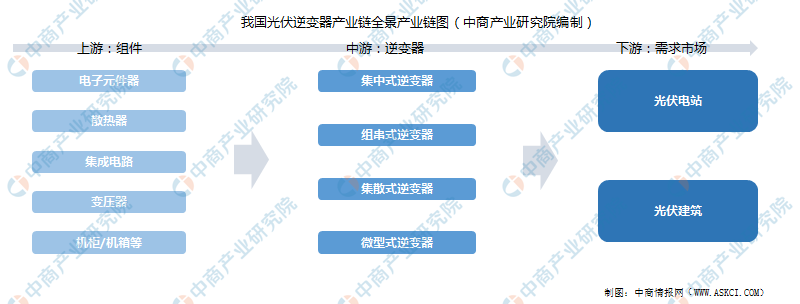

一、光伏逆變器產業鏈

光伏逆變器的上游為電子元件器、微電子芯片、集成電路、變壓器、機柜/機箱等殼體制造行業。上游原材料行業對光伏逆變器的影響主要體現在采購成本上,組件成本占逆變器的成本超一半以上,原材料的價格水平對光伏逆變器的價格有直接的影響。上游行業基本屬于充分競爭性行業,近年來電力電子元器件的技術進步推動了光伏逆變器行業的技術更新和產品升級,且總體價格呈下降趨勢,對行業的總體發展比較有利。

光伏逆變器與下游需求領域有較為密切的關系,應用領域對光伏逆變器的發展具有較大的牽引和驅動作用。

資料來源:中商產業研究院整理

二、產業鏈上游

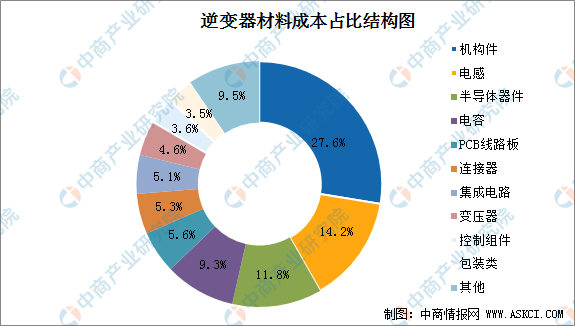

1.光伏逆變器成本

目前光伏逆變器材料基本實現國產化。逆變器材料由機構件、半導體器件、PCB板等構成,其中占比20%左右的半導體器件、集成電路主要依賴進口,供應商主要是英飛凌、德州儀器等企業;占比80%的其余材料使用本國產品。國內人工成本更低。綜合上述因素,海外逆變器龍頭SMA產品平均價格高達0.6元/W,而國內逆變器企業僅0.2-0.3元/W。

數據來源:中商產業研究院整理

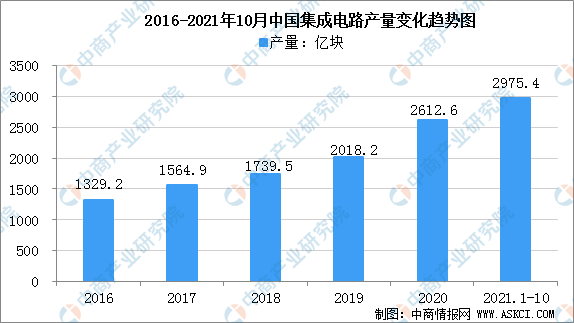

2.集成電路

近年來,我國集成電路產量穩步提升。2020年我國集成電路產量達2612.6億塊,同比增長16.2%;2021年1-10月,我國集成電路產量達2975.4億塊,同比增長40.2%。

數據來源:中商產業研究院整理

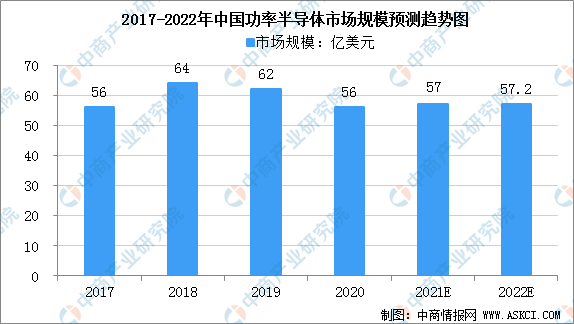

3.電力電子器件

電力電子器件又稱為功率半導體器件,主要用于電力設備的電能變換和控制電路方面大功率的電子器件。目前國內功率半導體產業鏈正在日趨完善,技術也正在取得突破。伴隨國內功率半導體行業進口替代的發展趨勢,未來中國功率半導體行業將繼續保持增長,2021年市場規模有望達到57億美元。

數據來源:IHS、中商產業研究院整理

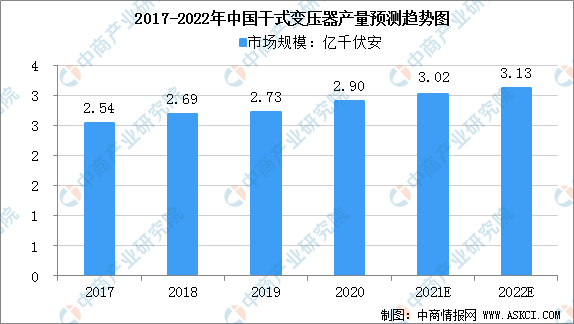

4.干式變壓器

近年來,我國干式變壓器行業相關下游產業需求持續增長,干式變壓器的產量呈穩步增長趨勢。數據顯示,2019年我國干式變壓器產量約2.73億千伏安,2017年至2020年產量年均復合增長率約4.5%,中商產業研究院預計在2021年我國干式變壓器產量可達3.02億千伏安。

數據來源:中商產業研究院整理

三、產業鏈中游

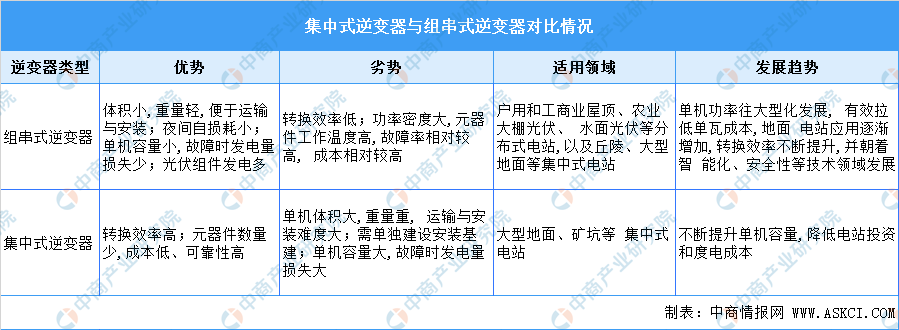

在太陽能光伏發電過程中,光伏陣列所發的電能為直流電能,然而許多負載需要交流電能。直流供電系統存在很大的局限性,不便于變換電壓,負載應用范圍也有限,除特殊用電負荷外,均需要使用逆變器將直流電變換為交流電。按技術路線及功率水平,光伏逆變器可分為集中式逆變器、組串式逆變器、模塊化逆變器和微型逆變器等。

目前市場主要以集中式逆變器和組串式逆變器為主。集中式逆變器與組串式逆變器的對比說明如下:

資料來源:中商產業研究院整理

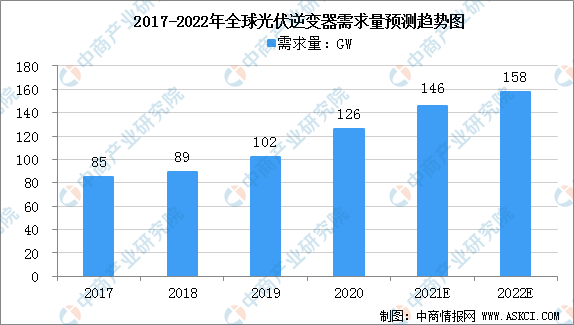

1.全球光伏逆變器需求量

目前,全球光伏逆變器的市場規模基本處于高速增長狀態,逐年增長趨勢明顯。2018年,全球光伏逆變器的需求量為89GW。中商產業研究院預計2021年全球光伏逆變器需求量將達到約146GW。

數據來源:IHSMarkit、中商產業研究院整理

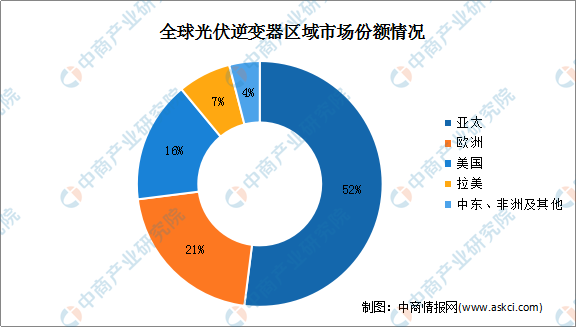

按市場占有率來看,全球光伏逆變器市場份額可以劃分為亞太(其核心市場包括中國、日本、印度等)、歐洲、美國、拉美、中東、非洲及其他。其中,亞太市場占比最大,為52%,其次是歐洲21%。

數據來源:WoodMackenzie、中商產業研究院整理

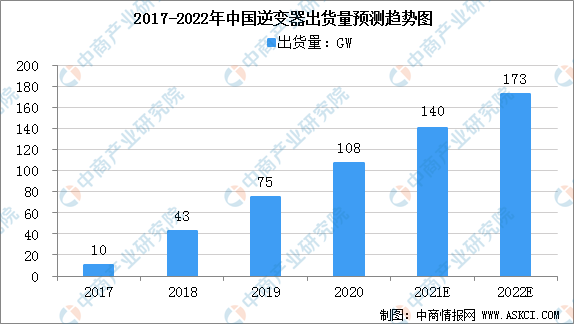

2.中國光伏逆變器

得益于國內齊全的產業鏈、充分的政策支持、相對廉價優質的高素質勞動力、充分的競爭等方面因素,國內光伏廠商在過去十年在全球市場中迅速成長。中國逆變器廠商的出貨量已經從2017年10GW增長至2019年約75GW。中商產業研究院預計2021年中國逆變器出貨量將達140GW。

數據來源:WoodMackenzie、中商產業研究院整理

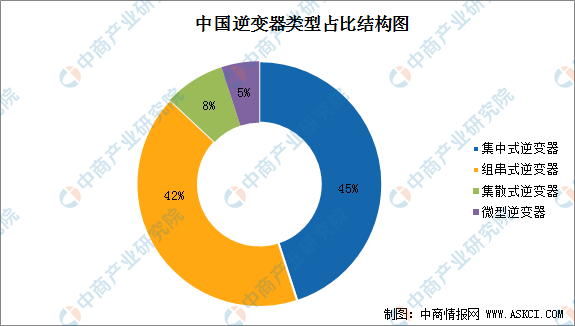

光伏逆變器分為四大類:集中式、組串式、集散式和微型。其中,集中式逆變器與組串式逆變器為我國光伏逆變器的主流產品,占比分別為45%、42%。

數據來源:中商產業研究院整理

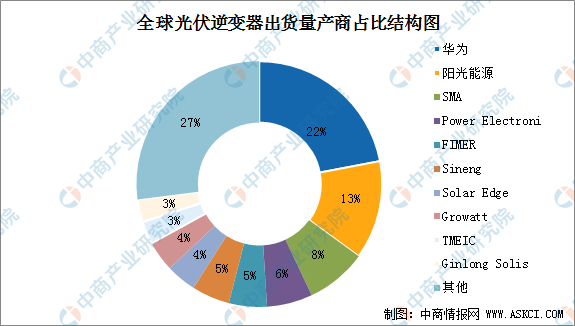

3.逆變器競爭格局

按具體廠商分布來看,目前全球光伏逆變器市場主要被華為、陽光能源、SMA、PowerElectronics、Fimer、Sineng、SolarEdge、Growatt、TMEIC、GinlongSolis等十大廠商占據,合計占比達73%。

數據來源:Wood Mackenzie、中商產業研究院整理

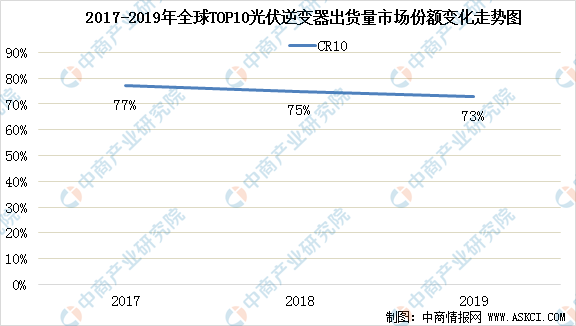

但隨著行業進入者不斷增多,市場競爭愈發激烈,其他廠商在不斷瓜分龍頭企業占領的市場,近年來全球TOP10光伏逆變器廠家市場份額呈下滑態勢。數據顯示,截至2019年全球TOP10光伏逆變器廠家出貨量市場份額為73%,較上年下滑2%。

數據來源:賽迪顧問、中商產業研究院整理

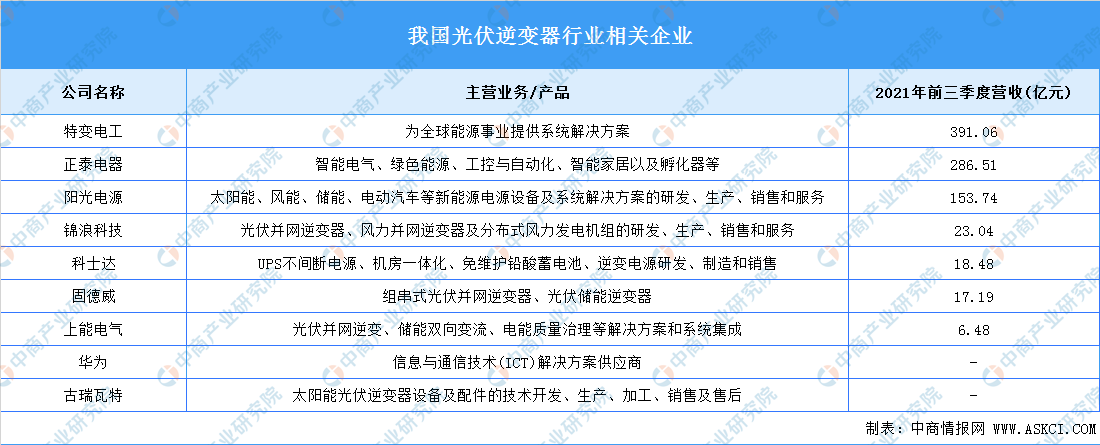

從國內市場來看,我國光伏逆變器相關企業主要有華為、陽光電源、上能電氣、古瑞瓦特、錦浪科技、固德威、科士達等。

資料來源:中商產業研究院整理

四、產業鏈下游

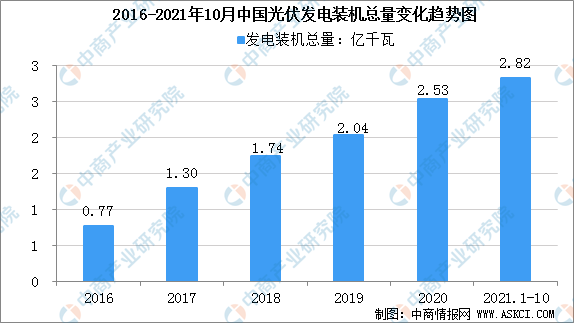

目前,中國光伏發電行業經過近年的快速發展,已經成為全球光伏發電規模最大、增長最快的市場。2021年10月全國光伏發電裝機總量為2.82億千瓦,同比增長23.7%,1-10月新增裝機2931萬千瓦。

數據來源:國家能源局、中商產業研究院整理

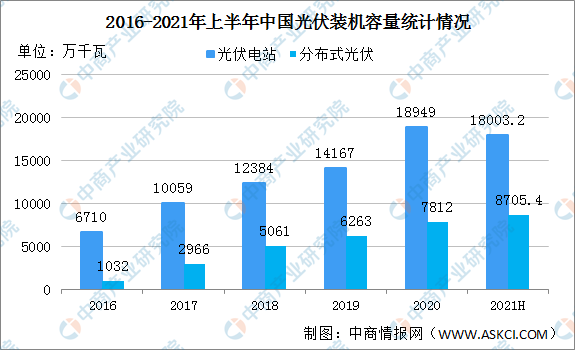

近年來,我國分布式光伏發電裝機容量持續增長,2020年我國分布式光伏發電裝機容量達7812萬千瓦。集中式光伏電站裝機容量18949萬千瓦。2021年上半年,分布式光伏發電裝機容量8705.4萬千瓦。集中式光伏電站裝機容量18003.2萬千瓦。

數據來源:國家能源局、中商產業研究院整理